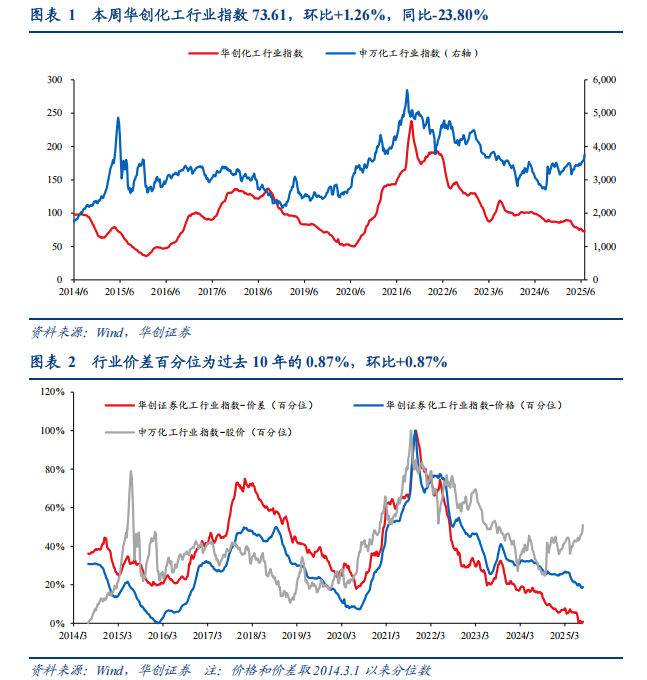

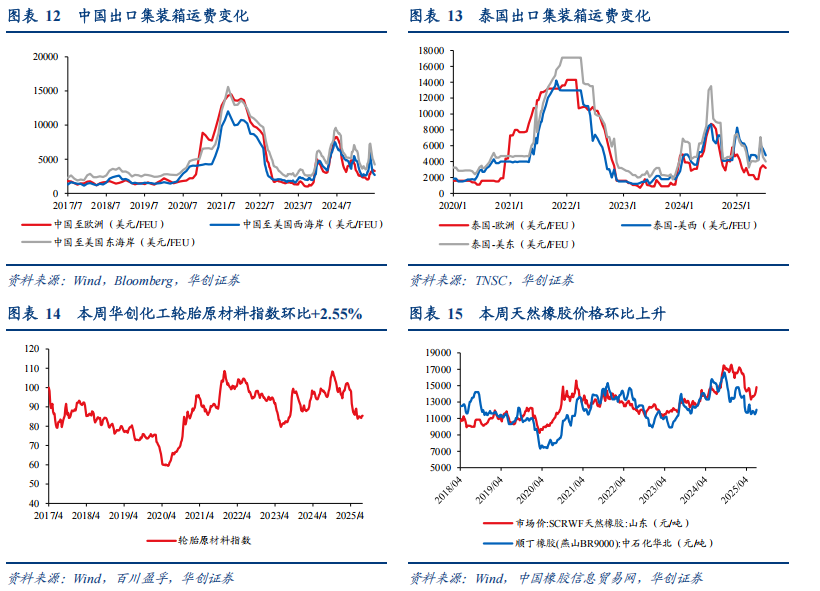

研报来源:华创证券

@化工ETF159870@ 万华化学@巨化股份

反内卷或成为本轮化工反转的起点。部分投资人对反内卷脱敏,认为执行难度过大,但是却忽略了最近的变化:其一是中央财经委会议明确提出了反内卷的目标,这是供给角度的再升级。其二是以近期雅江水电站为代表,我们进入到了十五五规划制定和政策密集出台的窗口期。PPI回暖得到了供需两端的共振,以PPI回正为情景假设进行布局的关键在于拿住底部的筹码,保证向下没有空间而向上具备强期权。

反内卷有望使化工周期反转的起点提前确认。化工行业当前开工率并不低,核心产品开工率普遍高于65%,相比过剩严重的光伏行业而言要好。虽然化工行业盈利能力从21年的高点下行了4年,但头部企业的ROA不仅比2015年底部要高,更是明显由于海外头部企业,这导致海外企业的出清会带来竞争格局的优化。化工行业的固定资产累计投资完成额在25年5月转负,这意味着在走出底部或就在不远。基于以上三点,我们判断化工行业的自然竞争格局有望在未来2-3个季度实现反转,但是反内卷的发力有望提前确认拐点的到来。

以PPI转正为情景假设,对化工的现实意义在于:1)市场会增配顺周期中游环节,化工是典型低配板块,近期化工ETF被大量申购就是典型信号。2)实业信心回暖,有望推动库存管理转向积极。过去两年我们看到部分行业联合挺价失败,除了供给过剩外,下游悲观不愿意备货也是重要的因素。一旦PPI转正,作为下游链条较长的化工行业,当中下游备货转为积极,对于化工顺价将会带来重要的正面推动。

建议关注估值低位并且具备上行期权的标的:1)估值处于偏底部位置的化工龙头白马:万华化学、华鲁恒升。2)受益出口配额Q3业绩有上行预期的磷化工:湖北宜化、兴发集团、云天化。3)近期正在涨价中的有机硅和草甘膦行业:兴发集团、新安股份。4)供需格局较好,若控制新增产能则有望迎来供需缺口的长丝和氨纶行业:桐昆股份、新凤鸣、华峰化学。5)目前盈利压力较大,有望受益反内卷出清底部产能的工业硅、炼化、尿素、氯碱、纯碱行业:恒力石化、荣盛石化、华鲁恒升、湖北宜化、合盛硅业、博源化工等。

本周TDI(+14.2%)、有机硅DMC(+11.6%)、山西主焦煤(+9.7%)价格涨幅居前。1)TDI(+14.2%):本周TDI市场均价为15880元/吨,环比+14.2%。本周TDI产量较上周减少,整体开工率60%附近。福建36万吨/年TDI装置于6月5日开始停产检修;新疆工厂20万吨/年装置于7月15日开始检修;甘肃TDI装置预计7月底停车;烟台TDI工厂预计8月20日前后停车;德国科思创多马根TDI生产线暂停,复产时间未知;万华匈牙利TDI25万吨/年装置7月23日停产检修。2)有机硅DMC(+11.6%):本周有机硅DMC市场均价为12500元/吨,环比+11.6%。一方面,原料端金属硅价格持续走高,为有机硅提供了愈发强劲的成本支撑;另一方面,山东某主要生产企业进入停车整改状态,市场供应总量缩减,供需格局出现阶段性收紧。此前有机硅企业长期受低价行情拖累,普遍处于亏损状态,而此次成本与供应端的利好共振,恰好为企业挺价创造了契机,目前市场挺价心态尤为强烈。3)山西主焦煤(+9.7%):本周山西主焦煤市场均价为1159元/吨,环比+9.7%。周内国家能源局组织开展煤矿生产情况核查,除个别超产煤矿外,焦煤整体供应暂无明显影响,多数煤矿维持正常生产,下游市场在实际需求支撑下对焦煤采购积极性较高,多数煤种价格连续上涨,个别优质煤种价格宽幅拉涨且存预售订单,市场交投氛围活跃,多数煤种出货节奏加快,煤矿库存偏低或已清空。

关注磷肥出口高景气兑现。二季度以来伴随海外农需市场进入旺季,旺盛的补库需求驱动磷肥出口价格持续上涨。据百川盈孚数据,当前磷酸二铵、磷酸一铵的出口FOB均价分别为768.0、581.0米元/吨,分别较年初+24.4%、+18.1%,分别同比+32.4%、+17.4%。同时,当前磷酸二铵、磷酸一铵国内外价差分别约1950-2000元/吨、850-900元/吨,出口超额利润显著。伴随6月以来出口窗口期打开,在“国内优先、适当出口、自律出口、以外补内”原则之下,我们看好企业在国内保供稳价基础上于出口端赚取超额的利润。

能源化工行业2025年度投资策略:新疆、新材料、新世界。24年以来,中米库存周期错位和国内地产下行继续压制化工品的价格表现。PB-ROE双底形成后,突破口来自供给的反抗,而趋势性的机会来自需求的新大陆,我们在24年年中策略中提到的“供给的反抗,需求的新大陆”逻辑依然有效。考虑到大类品种的供给过剩依然严重,我们更加关注供给出清尤其是海外产能退出后给小品类化工品带来的格局优化,同时也考虑到市场流动性改善后风险偏好的提升,我们把“供给的反抗”进一步明确为本年度策略中“新材料”一词。对于亚非拉地区需求的趋势性提升,我们观点不变,依然保留“新大陆(新世界)”一词。新疆大发展是我们团队今年提出的新方向。从国家战略上,新疆受益于一带一路地缘转向和能源保障战略,从新疆自身上,历史上新疆的底色在发展与稳定之间调整平衡,当下的新疆正处在高质量发展的重要战略机遇期,以发展促稳定成为新疆主线。这三个大拐点共同构成了新疆发展的历史性机会,而择时上我们对于新疆的推荐是因为观察到众多项目启动/落成。重点关注新疆煤化工未来的大量投资发力。

新疆,策略主线建议关注:1)在新疆进行项目投资,包括在新疆有煤矿和进行转化的能源化工公司:宝丰能源、特变电工、广汇能源、湖北宜化等;2)为煤化工项目提供服务的卖水人,包括了伴随煤炭开采的民爆服务雪峰科技、广东宏大、易普力和提供煤炭运输服务的公司等;3)为煤化工建设提供服务的铲子股,包括煤化工设计、总包、建设、设备:东华科技、中国化学、航天工程、中泰股份、福斯达等;4)新疆本地的国企/兵团企业有望迎来改革深化发展机遇:立新能源、青松建化、天富能源、新疆天业等。

新材料,策略主线建议关注:1)延续了供给的反抗的思考,我们关注在行业供给出清尤其是欧洲产能退出后导致竞争格局优化的品种,如维生素之类,但考虑到大品类未来新疆煤化工发展及潜在的供给增速依然较高,我们把目标更多投向小品类化工品;2)在技术上实现突破,并且在估值上有空间的新材料公司,在市场流动性充沛的阶段有望表现出更强的进攻性。

新世界,策略主线建议关注:1)产能实现出海,实现全球化布局的轮胎板块:赛轮轮胎、森麒麟、玲珑轮胎等;2)全球再工业化的过程中,亚非拉城镇化率提高带来需求边际,进而拉动相关化工品的直接/间接需求,包括制冷剂、钛白粉等。