忽然之间,54岁的大学教授、*ST太和(605081.SH)原实控人何文辉如梦初醒——七年前那场看似寻常的业绩对赌,如同一根鱼刺卡入喉咙深处,如今在最紧要的时刻发作,疼得钻心——公司第二大股东上海华翀股权投资基金合伙企业(有限合伙)(简称“华翀基金”)七年前成功突击入股*ST太和,但迟迟无法退出,不惜曝光“抽屉协议”,要求何文辉进行现金补偿。一审、二审法院相继做出判决,引发业界关注。

多位业内人士近日在接受《经济参考报》记者采访时指出,业绩对赌是私募股权投资中常用的工具,其本身并无善意恶意之分,最终的目的是共同将蛋糕做大,从而实现各自利益的最大化,但若在对赌中设置了不切实际的业绩目标,“共赢”可能变“共输”。何文辉与华翀基金签订的业绩对赌目标极其激进,“抽屉协议”损害了投资者利益,随着相关内情曝光,给*ST太和保壳增添了不确定性。

高业绩对赌暗藏“甜蜜陷阱”?

七月一个周日的午后,上海35度的高温,何文辉刚结束一场大学讲座,又匆匆赶回位于上海青浦区蟠龙路的办公室,与客人谈*ST太和的合作项目。尽管此时他已经不再是实控人,但公司保壳时间紧,他仍想给公司谈下一些业务。

然而,七年前,又是另外一副光景。当时*ST太和正准备上市,“在手项目很多,投资人一拨又一拨的抢着要份额”,何文辉聊起当时的辉煌,眼里泛着光。

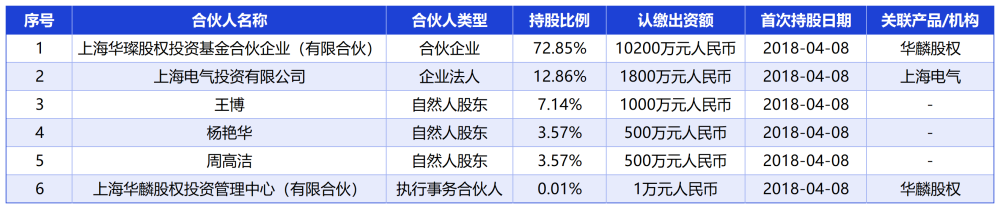

华翀基金就是在那个时候入股*ST太和的,具体时间是2018年9月,距离*ST太和申报IPO不足一年,是典型的“突击入股”。天眼查数据显示,华翀基金成立于2016年11月10日,注册资本14001万元,专门用于投资*ST太和项目。

华翀基金出资结构资料来源:天眼查(截至2025年7月28日) 制图:郭新志

事后来看,至少有两大因素促成了华翀基金突击入股*ST太和。

一方面,华翀基金的国资背景和海通背景的操盘团队。如果对华翀基金进行穿透,其背后的出资人包括上海国盛集团资产有限公司、上海电气、大众交通等国资以及自然人王博、杨艳华、周高洁等。

杨艳华2015年1月—2016年5月曾任海通证券并购融资部总经理,目前已退休;王博曾任海通证券并购融资部总监、交银国际信托有限公司投资银行部总经理、海通并购资本管理(上海)有限公司副总经理;周高洁2015年1月—2015年3月任海通证券高级经理,2015年4月—2016年8月任海通并购资本管理(上海)有限公司高级投资经理。

另一方面,华翀基金不仅投入资金,还承诺带项目给*ST太和。何文辉称,当时华翀基金项目负责人王博向何文辉承诺:如果接受华翀基金投资入股,该基金每年将为*ST太和带来3-5亿元的营收,上市后市值将倍增等。“但因为国企有规定,这一承诺不能写进协议里边”,何文辉告诉记者,当时公司的毛利率在60%左右,如果上述承诺兑现,可以给公司带来1.8—3亿元毛利,这将大幅提升公司盈利水平。

或许正是出于上述考虑,2018年3月,华翀基金与*ST太和、何文辉签署《认购协议》,以由华翀基金出资14000万元,获取股份制改革后太和水的8.38%的股份。三者还签订了《认购协议补充协议》,约定了估值调整和业绩补偿的相关条款。何文辉和*ST太和对公司的业绩做了承诺:2018年不低于1.8亿元,2018年、2019年、2020年三年累计利润8亿元;太和水经营活动净现金流2018年不低于5000万元,2019年不低于6000万元,2020年不低于7000万元。

《经济参考报》记者注意到,这一对赌相当激进。从*ST太和自身业绩表现来看,2017年,太和水经审计的净利润仅0.66亿元,2018年净利润却对赌为1.8亿元,同比增长172.73%。要依靠主业实现净利润“跳跃式增长”,即便以30%的净利率测算,则太和水2018年的营收要暴增至6亿元,2017年,太和水的营收仅2.75亿元。这意味着要完成对赌,营收需增加3.5亿左右,一旦华翀基金不兑现口头承诺,何文辉将面临对赌失败风险。

此外,*ST太和招股书显示,证监会行业分类下生态保护和环境治理行业上市公司2017年-2019年营收复合增长率仅19.11%,*ST太和营收要实现跳跃式增长也与行业现状不符。不仅如此,2018年-2019年,东方园林、美尚生态、铁汉生态、水治理等同行业可比公司的营收均值较上年同期增速分别为-8.19%、-29.69%,可见同行业公司面临的经营压力在增大。

正因如此,华翀基金与*ST太和、何文辉之间的业绩对赌令人匪夷所思,其背后是否另有隐情,外界难以知晓。不过,*ST太和最终仍上市成功,但孰料华翀基金投资后一直未顺利退出,后以“抽屉协议”为由起诉何文辉,追讨补偿金,双方矛盾升级。

对赌失败引发连锁反应

“私募股权投资中的业绩对赌指标非常关键,太过激进最终容易反噬其身”,7月24日,北京某中型私募股权投资机构法务负责人告诉《经济参考报》记者,近年来,私募股权投资机构因业绩对赌失败及回购导致的法律纠纷日益凸显。

何文辉不是没想过对赌风险。对于华翀基金所承诺的“每年3-5亿元收入”,他还特意安排公司高管去跟进了相关项目。初期,这些位于宁夏、铁岭的“项目”也曾筹备过一些招标前的工作,但却始终没能进行招标,华翀基金所称的“项目”最后也都不了了之,*ST太和没有通过华翀基金介绍获得项目。

7月28日,*ST太和一位项目负责人证实,他曾负责宁夏项目,“该项目当地政府确实筹备过,但最终没有进入招标程序,也就不了了之。”

但业绩对赌条款已经生效。华翀基金2018年3月入股*ST太和,后者2019年6月21日提交IPO申请,最终于2021年2月9日成功上市。2016年-2018年,*ST太和的归母净利润分别为3821万元、6605万元和9036万元,经营活动产生的现金流量净额分别为-2672万元、5426万元和1435万元。*ST太和未能实现业绩对赌目标1.8亿元。

*ST太和上市后股价与业绩表现也不佳,华翀基金持仓市值也随之缩水。2023年1月17日,华翀基金以合同纠纷为由,向上海市静安区人民法院(简称“静安区法院”)提起诉讼并申请财产保全,何文辉所持有的472万股太和水股份于2023年5月19日被静安区法院司法冻结。

何文辉认为,正是因为华翀基金没有兑现“每年带3-5亿元收入”的承诺,才引发业绩对赌失败,他和华翀基金签订的合同均为业绩对赌的抽屉协议,违背公序良俗,违反公司上市的相关法律法规,应被判定为无效合同。

7月28日,《经济参考报》记者就上述承诺相关事宜致电华翀基金一位合伙人,该人士拒绝置评。

一审法院上海市静安区法院认为,案涉业绩补偿协议估值调整和业绩补偿方式条款属于双方意定“对赌协议”的一部分,且业绩补偿条款系针对公司上市申报后的补偿约定,对其效力的认定,不仅涉及公司内部关系调整,还涉及证券监管要求以及证券市场交易安全和其他投资者公共利益、公序良俗等考量。因此认定业绩补偿协议估值调整和业绩补偿方式条款属于在上市申报期间应当清理而未清理的条款,该对赌条款虽在上市申报前解除,但在申报后审核期间另行签署,违反公序良俗,应当认定无效。何文辉一审胜诉。

不过,二审法院上海金融法院认为,业绩补偿协议是发行人股东之间进行固定金额的现金补偿,合同当事人不包括发行人,合同内容不与市值挂钩,也不存在可能导致公司控制权变化的约定,在案证据亦不能证明该协议对上市公司持续经营、金融交易安全或其他中小投资者权益造成严重影响,难以认定该协议属于上市申报前必须清理的对赌协议的范畴,也即,业绩补充协议不存在因违反金融市场公共秩序而导致合同无效的情形,应属有效。何文辉二审败诉。

对此,北京周泰律师事务所高级合伙人刘新波指出,两审法院均认为对赌协议涉及控股股东的负债情况,在公司上市时应当予以披露;同时,关于《业绩补偿协议》本身效力的判断问题,两审法院关注的重点也都集中在该协议的披露及履行对上市公司(主要是中小投资者)的具体影响,进而涉及对我国金融证券市场中公序良俗标准的判断问题,而证监会发布的《首发业务若干问题解答》及《监管规则适用指引》中的相关规定正是对该问题进行判断的标准。

具体而言,判断对赌协议应否在上市申报前进行清理的标准包括:发行人是否作为对赌协议当事人;对赌协议是否存在可能导致公司控制权变化的约定;对赌协议是否与市值挂钩;对赌协议是否存在严重影响发行人持续经营能力或者其他严重影响投资者权益的情形。导致一审与二审的判决结果迥然不同的主要原因是,对于何文辉向华翀基金履行业绩补偿义务所可能带来的结果,两审法院判断不同,以至于在何文辉履行业绩补偿义务是否会导致上市公司控制权发生变化、是否会导致中小投资者利益及上市公司的持续经营能力受损的问题上,形成了不同的观点。

“无论本案最终结果如何,毋庸置疑的是,证券监管机构制定的相关政策及规定,仍将作为法院裁判的主要依据,而如何解读这些政策与规定,就是决定案件结果的最终因素。”刘新波说。

知名财税审专家刘志耕则认为,应该从实质重于形式的角度出发,结合司法实践和监管规则,来分析华翀基金与何文辉业绩对赌协议的性质及法律适用问题。他认为,签订业绩对赌协议的目的是以业绩对赌的形式来掩盖上市对赌的实质。包括两点含义,一是规避IPO监管是其核心目的;二是以业绩补偿为名,行上市对赌之实。

值得注意的是,华翀基金与何文辉签署的《对赌协议》因为在IPO期间未对外披露,已经违反了相关法律法规,仍然面临监管处罚、中小投资者追责的风险。

*ST太和前三大股东持股情况(截至2025年7月28日) 资料来源:Wind 制图:郭新志

目前,*ST太和新控股股东北京欣欣炫灿科技中心(有限合伙)(简称“北京欣欣”)持股1358.96万股,占*ST太和总股本的12%,何文辉持股1196.39万股(其中472.12万股股份被司法冻结),占比10.56%,华翀基金持股725万股,占比6.40%。*ST太和因2024年主业收入未超过3亿元而被实施退市风险警示,若公司2025年度出现《上海证券交易所股票上市规则》第9.3.12条规定的任意情形之一,公司股票将被上海证券交易所决定终止上市,留给*ST太和的时间已不足五个月。如今,在保壳时间有限的情况下,公司股东旧怨已起,给公司保壳增添了不确定性。