大盘猜想:

短期走势:从技术面来看,万得全A 指数虽处于超涨状态,但仍有一定上行动力。7月25日上午大盘出现小幅调整,不过市场活跃度较高,半日成交额达 1.12 万亿元。若后续成交量能持续维持在较高水平,大盘有望继续震荡上行,深成指若能突破11045.96点年内高点,将进一步带动市场情绪升温,推动大盘上涨。但如果成交量持续低于1.5万亿,可能限制指数上行空间,且若在关键点位出现放量滞涨,需防范回调风险。

中期走势:财政政C发力叠加外资回流预期(美元指数走弱),市场中期中枢上移趋势较为明确。但期间可能会受到外围地缘风险(如中东局势、贸易摩擦)以及国内政C落地节奏的影响,若政C未能持续提供有力支持,市场可能会出现一定幅度的震荡调整,但整体向上趋势暂难改变。

板块猜想:

科技成长板块

AI相关:世界人工智能大会临近,多模态技术落地加速,且政C支持AI全产业链发展,AI应用板块有望继续保持活跃。AI算力板块受台积电业绩提振,光模块、服务器等相关个股仍有上行空间,同时AI与传媒、游戏等应用领域的结合也将持续深化,相关个股可能会有不错表现。

半导体:存储芯片因AI算力需求爆发,有望量价齐升,叠加“东数西算”工程与晶圆厂扩产的政C催化,以及国产替代加速,相关企业如兆易创新等值得关Z。此外,Chiplet技术突破也将助力半导体设备与材料板块,可能迎来估值修复。

看好的股:

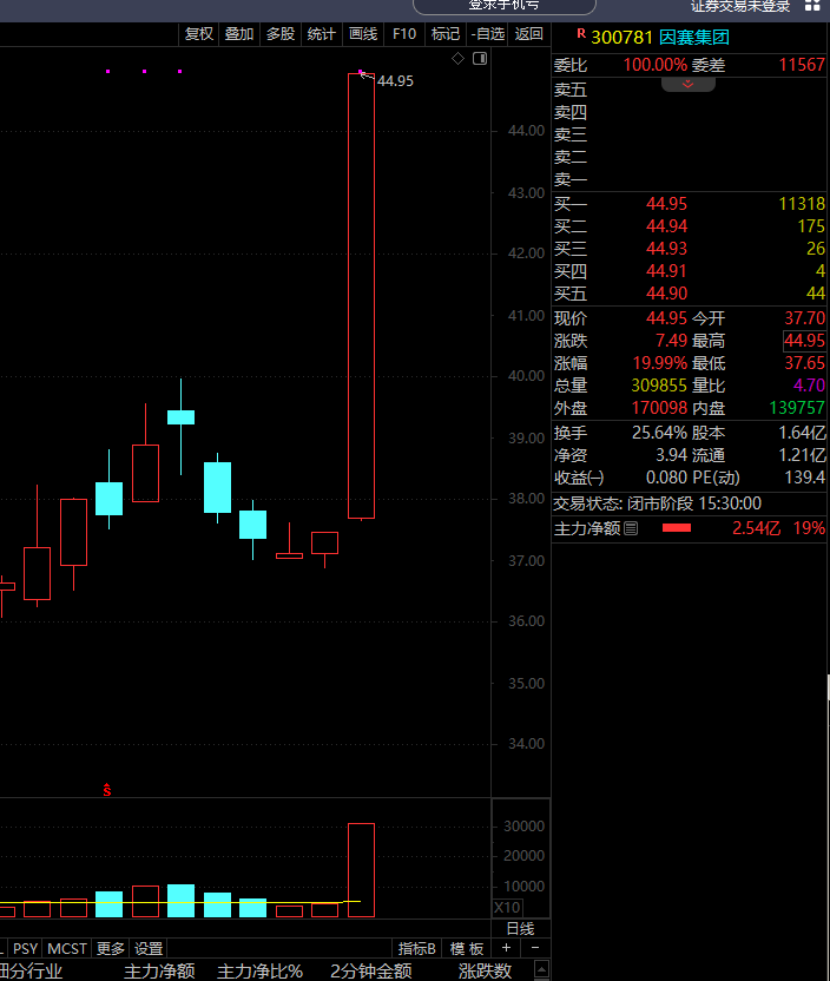

$因赛集团(SZ300781)$:AI技术突破与产品迭代加速,因赛集团在AI 领域的布局已进入深度落地阶段。公司推出了多个AI智能体,包括SOCceR 说可策划案智能体(可快速生成营销策划案)、营销视频智能体(优化视频创作流程)以及电商营销智能体(服务近万名电商用户)。此外,公司任命首席科学家刘震先生主导AI研发,计划在9月底上线升级版AI算法基座,开发多智能体系统(MAS),整合文案、图片、视频等多样化AI能力,进一步拓展品牌营销全场景应用。这些技术突破直接提升了公司的服务效率和客户粘性,例如智眸AI跨评台管理系统将选号周期从 3天压缩至2小时,人力投入降低超 60%。

股价走势与成交量,7月25日因赛集团以19.99% 涨幅涨停,收盘价44.95元,创阶段性新高。当日换手率达25.64%,成交量30.99万手,成交额 13.24 亿元,均为近期峰值。从 K线形态看,股价在7月17日放量突破 38 元评台后,形成上升通道,5日、10日、20日均线呈多头排列,支撑位逐步上移至38-40元区间。

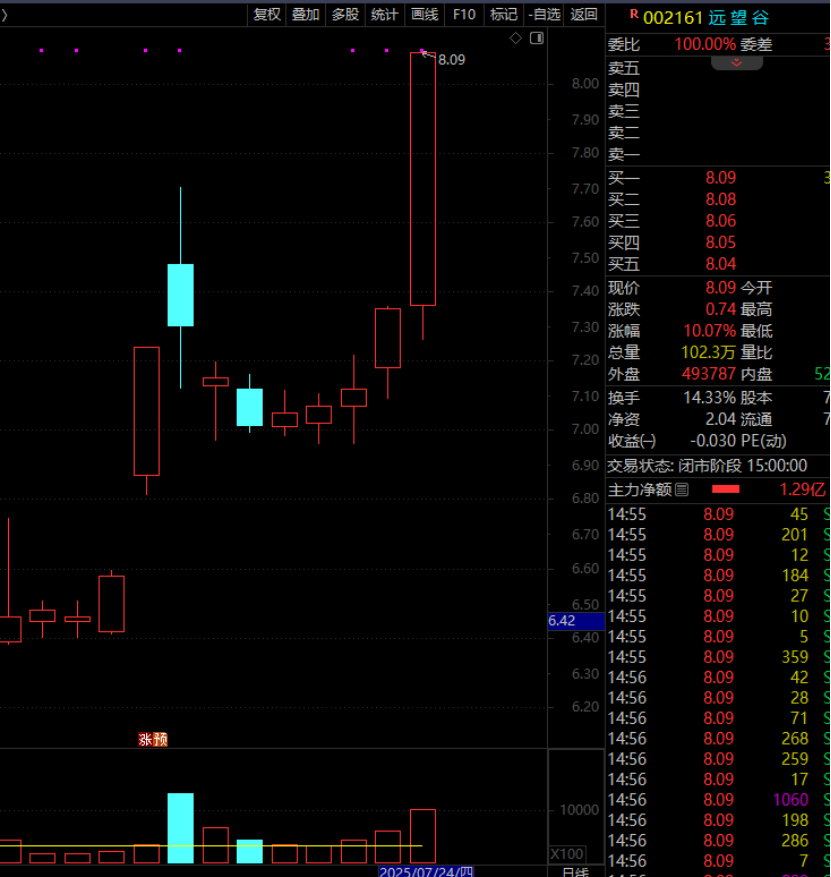

$远望谷(SZ002161)$:上涨的原因:深圳综合改革试点赋能:作为深圳本地物联网领军企业,远望谷受益于《关于深入推进深圳综合改试点深化改革创新扩大开放的意见》,在金r、数据赋能实体经济等领域获得政C倾斜。其RFID 技术已覆盖铁路、物流、零售等核心场景,物联网解决方案收入占比超 82%,政C支持直接推动业务落地。行业需求爆发:RFID技术在物流仓储(京东、菜鸟)、零售溯源(烟标、食品)等领域应用深化,2025年618期间订单处理效率需求激增,公司智慧物流解决方案直接受益。此外,公司参股企业技术适配卫星通信终端,与朱雀三号商业火箭发射计划形成产业链协同,吸引游资关Z。

突破关键阻力位:7月25日以 10.07% 涨幅涨停,收盘价8.09元,突破前期强阻力位7.53元(2025年6月12日高点),打开新上涨空间。自4月28日低点反弹以来累计涨幅达41.41%,近 20 日涨幅 35.76%,形成清晰的上升通道。

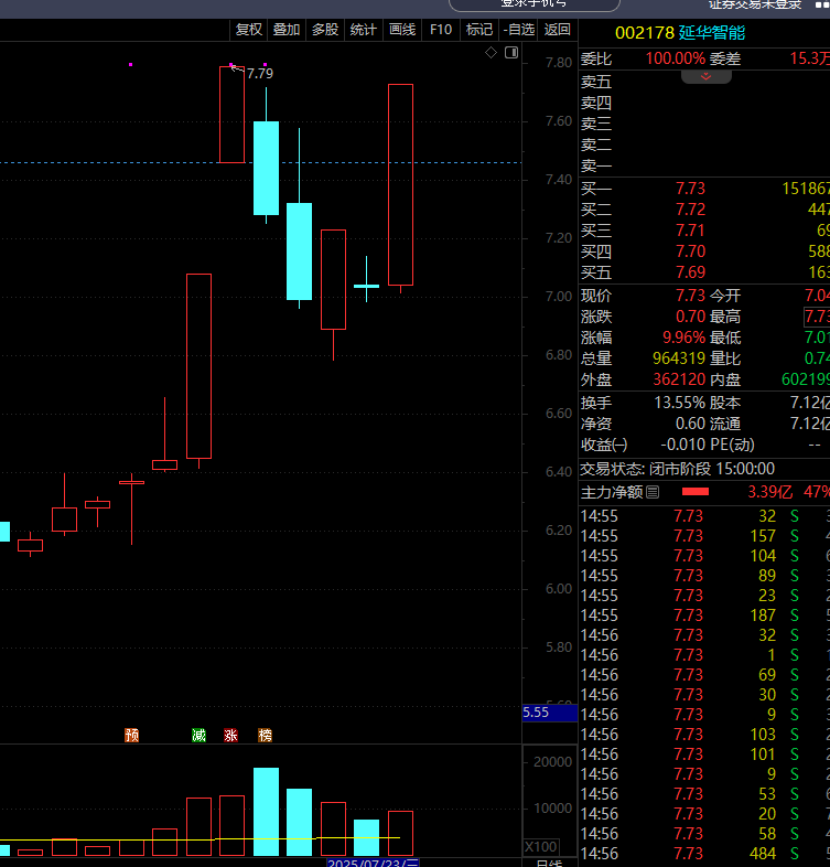

$延华智能(SZ002178)$:上涨的原因:国J战略赋能:2025年6月国务院发布《数字经济发展行动计划(2025-2027)》,明确将智慧城市作为数字经济核心场景之一。延华智能作为上海本地企业,深度参与普陀区智慧社区安防、嘉定区司法中心能源托管等项目,直接受益于政C倾斜。行业需求爆发:智慧城市、医疗信息化等领域需求激增。公司智慧医疗评台已覆盖长三角地区30 余家医院,绿色双碳业务中标1.09亿元能源托管项目(服务期10年),形成长期收入来源。

突破关键阻力位:7月25日以9.96% 涨幅涨停,收盘价7.73元,创年内新高,突破前期压力位7.53元(2025年6月12日高点),打开新上涨空间。自 7月17日启动以来累计涨幅达 23.4%,形成清晰的上升通道。

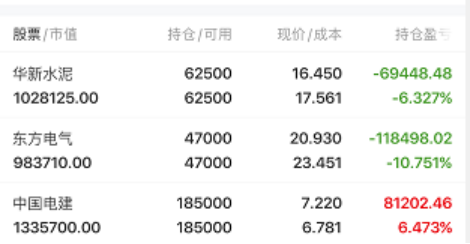

持仓分析:

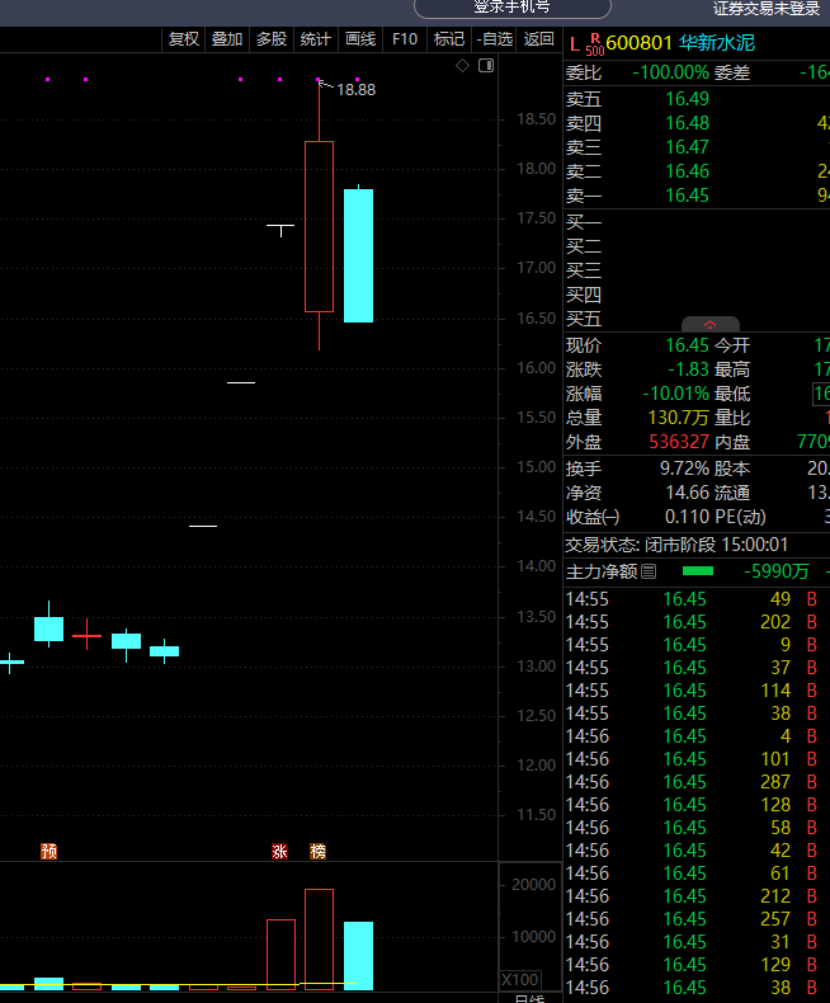

华新水泥:上涨的原因:华新水泥作为西藏地区唯一生产中、低热特种水泥的企业,其西藏生产基地距离项目仅400公里,运输成本优势显著。目前公司已累计向雅鲁藏布江流域水电站供应水泥超200万吨,其中含近百万吨特种水泥,中标华能西藏雅鲁藏布江水电开发投资有限公司 JX 水电站水泥供应项目(合同金额 2.26 亿元)。若按项目总需求4000万吨水泥测算,华新水泥有望凭借区域垄断地位获得至少 15% 的份额(约600万吨),对应收入增量超20亿元,相当于2024年营收的5.8%。

今天计划:今天不反包就走人,没办法。

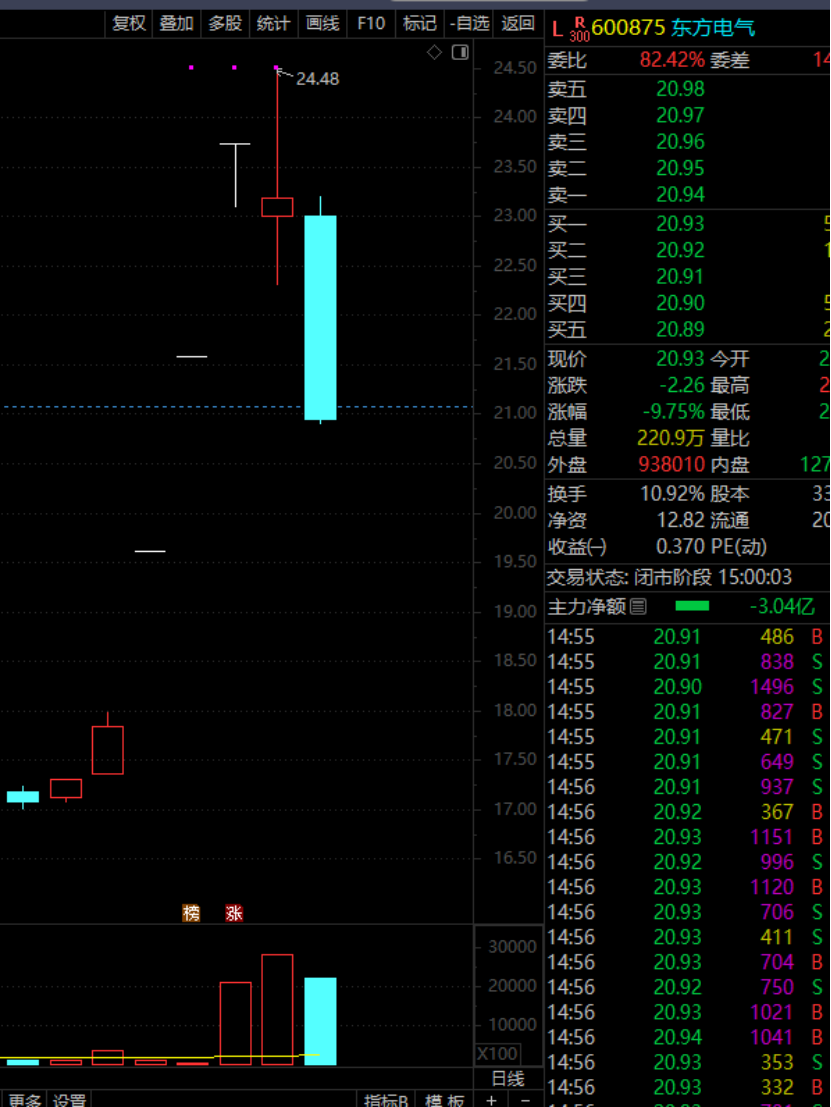

东方电气:上涨的原因:作为 “华龙一号”核心供应商,其核电循环水泵、乏燃料运输容器等产品实现进口替代,2024年核电业务收入占比提升至28%。国J能源局明确2025年核准核电项目规模不低于6台机组,公司作为国内唯一核蒸汽供应系统成套供应商,预计将承接约40% 的设备订单。

今天计划:今天看反包表现再决定。

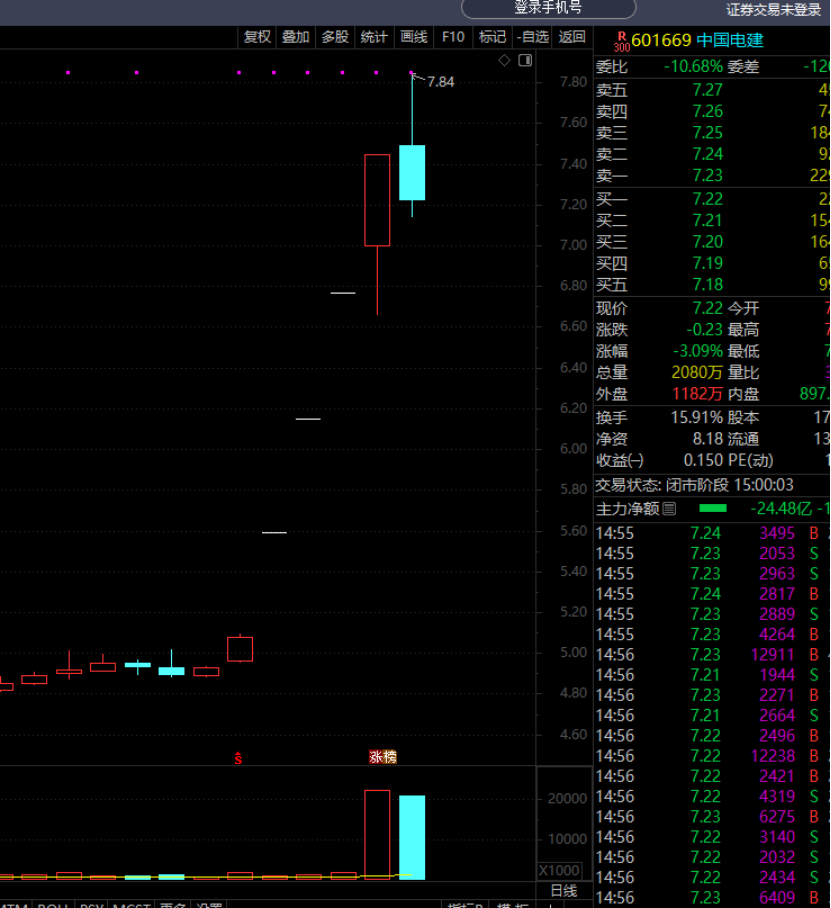

中国电建:上涨的原因:雅鲁藏布江下游水电工程(总投资1.2万亿元)于2025年7月19日正式开工,中国电建作为国内水电建设领域的绝对龙头,深度参与项目前期勘测设计及主体工程建设。尽管公司尚未公告具体订单金额,但市场普遍预期其将承接约30%-40%的EPC总承包业务,潜在订单规模达3600亿-4800亿元,相当于其2024年营收(6345亿元)的57%-76%。公司在高含沙水流设备、长距离隧洞施工等领域的独家技术积累(如泥沙磨损防护涂层技术),进一步强化了其在该项目中的不可替代性。

今天计划:板块大面,看今天修复情况,他是龙头,应该会有表现的。

#强势机会##股市怎么看#