最近随着各路热点你方唱罢我登场,大A又迎来的熟悉的快速轮动节奏,亮眼板块一天一变。如此频繁的切换,虽然让不少投资者跟不上趟,但其实也诞生了一种另类的交易机会,那就是场内ETF的折(溢)价交易。

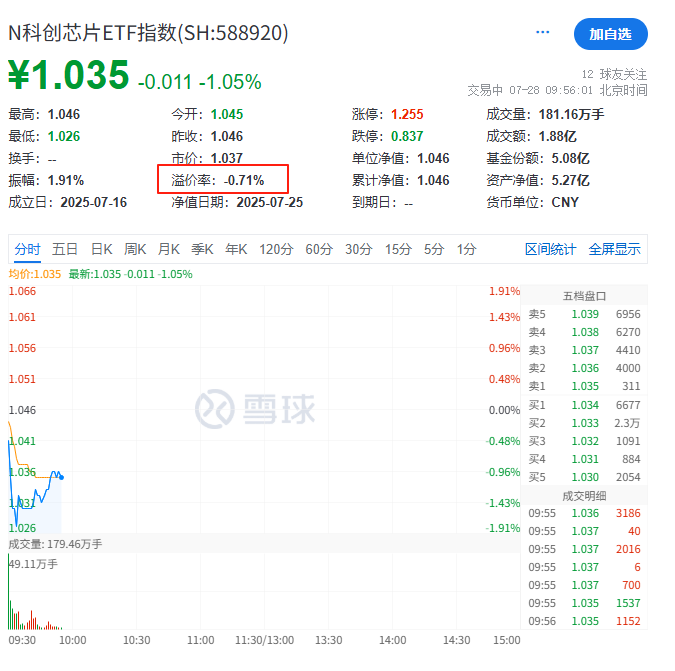

就以最近很火的科创芯片为例,$鹏华上证科创板芯片ETF$ 7月28日上市后开盘不久,就出现了明显的折价,单位净值是1.046,场内价格却是1.035,场内价格要低于单位净值,溢价率为-0.71%(正值为溢价,负值为折价),相当于场内是打7折买入。

那么,什么是折(溢)价交易?普通人如何科学投资?

想要了解折(溢)价是怎么产生的,我们就先要弄清楚ETF的特点。

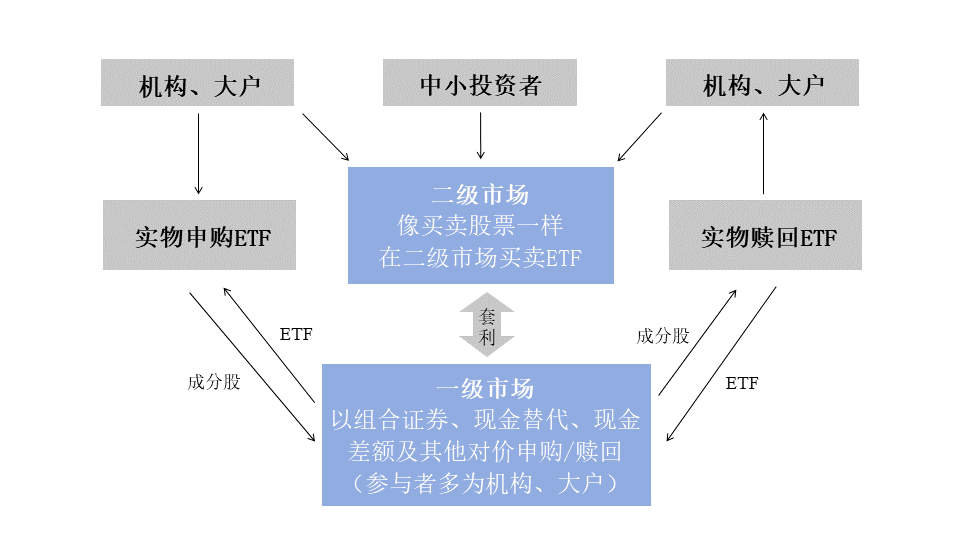

ETF,全称交易型开放式指数基金,其既可以在一级市场上向基金管理公司申购或赎回基金份额,同时又可以像股票一样,在盘中按价格实时交易,买卖ETF份额。

这样一来就产生了一个问题,那就是ETF有两套定价系统。

一种是根据基金管理人提供的申购赎回清单实时计算并公布的IOPV(基金份额参考净值),也就是我们常说的基金净值,它对应ETF里一篮子股票的价格,更加贴近产品的真实价值;

另一种则是在二级市场上,像股票一样通过买卖竞价,这个时候,ETF的现价更主要受到供求关系的影响。比如今天有特别多的人想要这只ETF,求大于供,那么场内的竞价就会不断被抬高。

如果把股票比作水果,那么ETF就是超市里的水果篮,他在二级市场里的价格可以看作是“套餐价”;而IOPV、基金净值则是分别计算每个水果的价格,也就是“单买价”。当市场价格低于IOPV时,我们称为折价;反之则是溢价,即二级市场交易价格与基金净值的差异。

资料来源:上海证券交易所

资料来源:上海证券交易所

有人问了,同样的苹果香蕉,为什么分开卖和打包卖会有区别呢?有时还挺大?

原因就在ETF两种交易方式的时间差上。

一般来说,指数基金的净值依赖于成份股的表现,但在市场较为热情的时候,投资者预期比较足,因此会“提前”给二级市场较高的估值,积极买入造成价格比净值偏高,超出证券组合的内在价值,形成溢价。

比如近期半导体受国产光刻机突破预期刺激,场外资金可能疯狂涌入相关ETF。买盘远大于卖盘时,交易价格会被推高,产生溢价,如同演唱会门票被黄牛炒高。相反,若突发利空引发恐慌抛售,价格可能被砸到净值之下,形成折价。

本质是ETF背后的灵活性,其可在二级市场上自由交易的特质,让其受市场多空头影响更大,价格变动更频繁。

那么,投资者可以利用折溢价薅羊毛吗?当然可以,事实上,折溢价也是ETF常用的获利手段之一。其操作思路也很简单,即“哪里打折买哪里,哪里溢价卖哪里。”

还是以科创芯片ETF(588920)为例,在交易时段内,若科创芯片ETF(588920)的场内价格低于其公布净值,那么我们就可以从场内像买股票一样买入科创芯片ETF(588920),然后在一级市场赎回相应份额,就可以赚取当中差价。同样的道理,如果科创芯片ETF(588920)的场内价格高于公布净值,那么我们就可以先申购科创芯片ETF(588920),再去二级市场卖出。

而要判断某只ETF是否处于折溢价状态,我们可以通过大多数行情或券商平台输入代码即可,行情页面通常有折溢价率实时显示,比如雪球平台就会在下方该位置显示。正值代表溢价,负值则是折价。

这就是折溢价的套利策略。不过,市场没有免费的午餐,这种策略虽然简单,但也伴随着一定的风险。由于二级市场的价格是实时计算的,但ETF的净值公布会有一定的延迟,一些跨境产品甚至是次日公布,这就很容易造成“计划不如变化”。

比如有投资者发现某ETF场内价格大于IOPV,于是想场外申购,场内卖出赚取差价;但实际上,有可能是其某只成分股突发利空下跌严重,IOPV净值计算已包含该损失;而ETF场内价格却“后知后觉”,形成“虚假折价”,此时想场外申购,场内卖出,很可能会“无人接手”,投资者便面临流动性的损失,甚至不得不以比当初净值更低的价格卖出,遭受损失。

价格终将回归价值,这也是ETF折溢价故事最朴素的结局。折价不是买入的唯一理由,它更像购物节的优惠券——最终值不值,还得看商品本身质量(指数前景)呀!