我们最喜欢那种每年年末的利润都是大笔现金的公司。伯克希尔能发展到今天的规模,很重要的原因在于我们很早就明白,要远离那种不能创造现金利润的公司。

——《芒格之道》

总是“反过来想”的芒格曾在股东会上分享,自己有个朋友,做工程机械行业的生意,总有大量的存货和应收账款。

“我的朋友说,不管他多努力经营,总是看不着现金,空地上堆积的工程设备却越来越多……我们对这种生意避之唯恐不及。”

除了芒格,强调现金流是衡量企业核心价值的投资大师,不仅有巴菲特、格雷厄姆和彼得·林奇,还有擅长在高科技和新经济领域中寻找机会的比尔·米勒。后者对亚马逊的坚持,就是因为通过这家企业的自由现金流和市场预期而看到了未来的巨大增长潜力。

01 自由现金流,不止于分红

近期自由现金流策略及相关产品被频频提及的背后,是低利率时代下,只有兼具防御性和成长性的企业,才能源源不断地为股东创造收益。

现金流ETF便应运而生。1月10日,国泰富时中国A股自由现金流聚焦ETF(基金代码:159399,场内简称:现金流ETF)作为全市场首批产品正式获批,并于2月19日成立,2月27日正式上市。从财务角度看,用于分红的资金来自于企业自由净现金流,因此具有充裕、稳定自由净现金流的企业更有能力进行高分红。高自由现金流的公司不一定高分红,但高分红必须以自由现金流作为支撑,自由现金流可以说是股息“之母”。

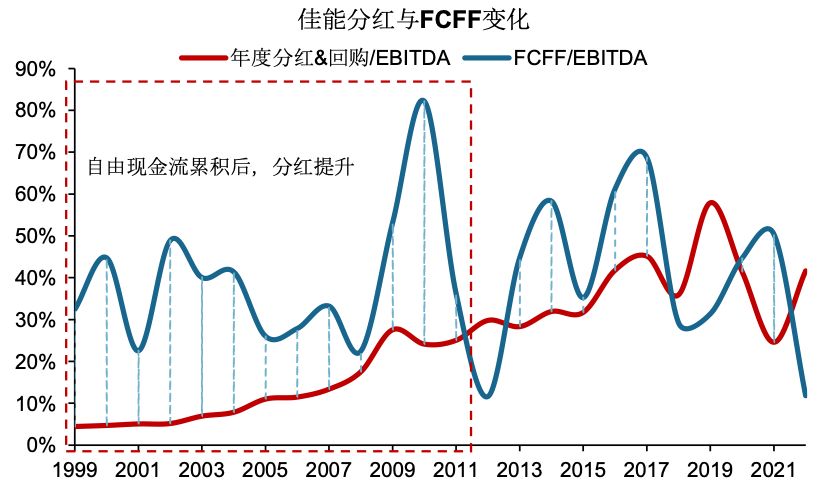

从国内案例来看,据华创证券研究所统计,FCFF/EBITDA比例维持较高水平后,年度分红+回购/EBITDA的分红力度也会呈现逐年上升的趋势(注:FCFF为企业自由现金流,EBITDA为息税折旧摊销前利润,FCFF/EBITDA的比例越高,说明自由现金流越充足;年度分红+回购/EBITDA的比例越高,说明企业向股东返还的现金越多)。

来源:华创证券研究所

从海外案例来看,微软、可口可乐、佳能等公司的分红力度也是随着自由现金流的持续改善而稳定提升的。

此外,现金流ETF(159399)跟踪的是富时中国A股自由现金流聚焦指数(FTSE China A Free Cash Flow Focus Index,指数代码:FCFQCD.FI),从表现来看,在市场的大幅回调阶段,自由现金流指数相比红利指数表现出更强的“扛跌”性。

来源:Wind,富时罗素,数据统计区间为2013年12月31日-2024年12月31日。指数过往表现不代表未来。

02 聚焦大中市值,精选“现金流王者”

目前全世界规模最大的现金流ETF是美国Pacer公司发行的Pacer U.S.Cash Cows 100ETF,据Pacer介绍,这只现金流ETF成立于2016年12月16日,截至2月11日,其最新资产规模超过252亿美元。

截至2024年12月31日,Pacer U.S.Cash Cows 100 Index近五年以来的收益率为15.66%,相比罗素1000(同期收益率14.28%)的表现略为占优,明显好于罗素1000价值指数(同期收益率8.68%)。

而富时中国A股自由现金流聚焦指数与Pacer U.S.Cash Cows 100 Index正是出自同门,都属于全球指数行业领导者富时罗素的指数体系,在市值风格、选样方式和加权方式上高度相似,可以说是中国版的“现金牛”。

延续富时自由现金流聚焦指数系列的特色,富时中国A股自由现金流聚焦指数也是在自由现金流充沛的基础上进一步筛选出50只优质成分股,国证自由现金流指数、中证全指自由现金流指数的成分股则均为100只。

相对而言,富时中国A股自由现金流聚焦指数的选股更加集中,可以说是优中选优,只挑选A股中的“现金流王者”,从而为指数提供潜在的下行保护。

这些高质量公司充足的自由现金流可以为分红提供安全垫,从而让投资者在经济低迷期能够维持防御型配置,拉长时间后他们也能捕获更高的收益回报。

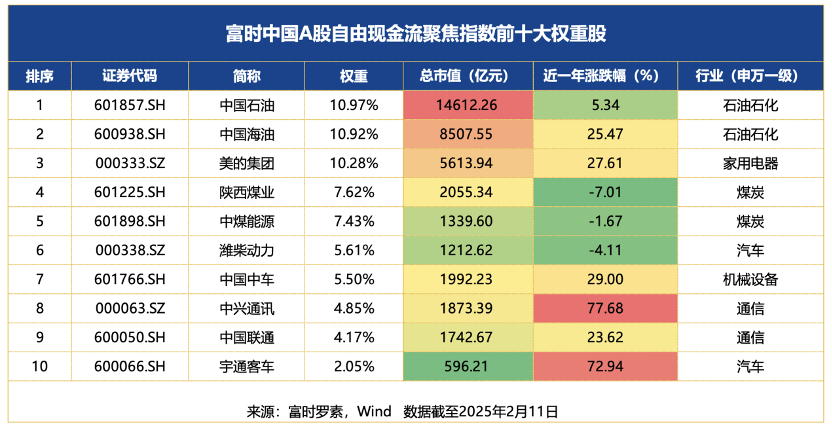

从富时中国A股自由现金流聚焦指数的前十大权重股来看,“中”字头的企业居多。这些央企往往因为商业模式的竞争壁垒较高,自由现金流也更为充裕,从而能够支持稳定的高分红。

注:个股展示仅供分析,不构成投资建议,过往表现不代表未来。

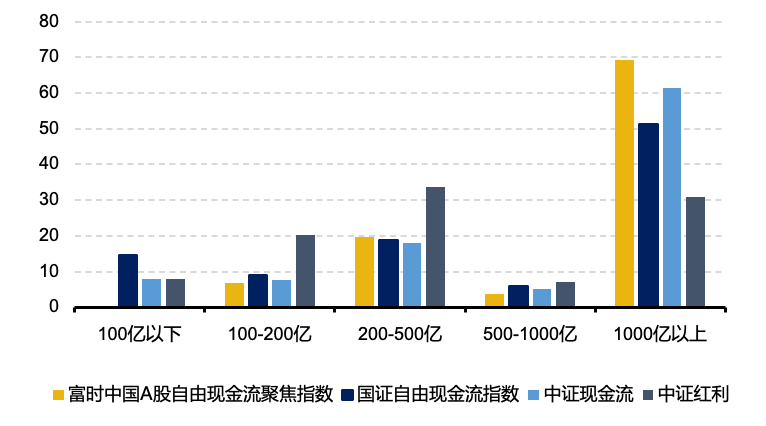

其次,富时中国A股自由现金流聚焦指数的大中市值风格突出。相关数据显示,该指数的成分股市值在1000亿元以上的占比接近70%,平均市值超过1200亿元,远高于中证和国证现金流指数的530亿元和395亿元。

现金流ETF基金经理麻绎文表示,在市值管理新规的要求下,大市值公司未来的分红和回购意愿更强,更有希望把自由现金流转化为分红和回购。

主要自由现金流指数及中证红利指数的市值分布(%)

来源:Wind,富时罗素,数据截至2025年1月13日

而且随着保险资金等中长期增量资金持续入市,大体量的资金对投资标的的容量也提出了更高的要求。富时中国A股自由现金流指数成分股的市值规模更大、流动性更强,能够更灵活地容纳大规模资金的进出,具有一定的优势。

03 更好的风险收益比,更强的现金创造力

在自由现金流指标之外,富时中国A股自由现金流聚焦指数还考虑了成分股的质量、风险、增长性等指标,整体波动率相对更低。

该指数的基日为2013年12月31日,基点为1000,于2024年7月29日发布。

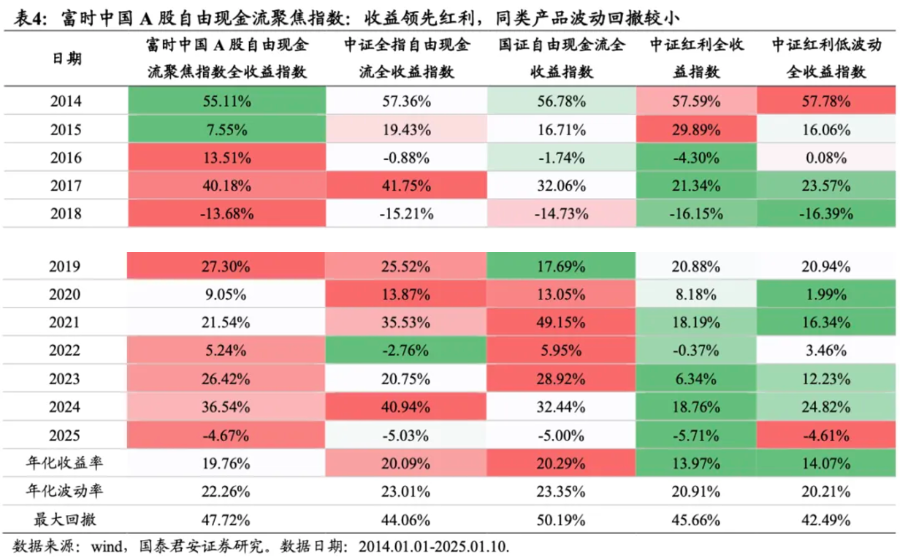

据国泰君安证券计算,相比其他自由现金流指数和红利指数的年化收益率和波动率来看,富时中国A股自由现金流聚焦指数的整体表现较优。不仅长期大幅跑赢红利指数,并且在拿到不错的年化收益的同时,因为在选股时剔除了高风险股票,从而波动和回撤相对同类现金流指数也更小,具有更好的风险收益比。

从行业分布来看,相较于同类现金流指数,富时中国A股自由现金流聚焦指数的前五大行业分别是石油石化(24%)、煤炭(16%)、家用电器(11%)、汽车(9%)、通信(9%)、机械设备(8%),侧重于现金创造能力。

04 低利率时代的现金流神器,抓住“真赚钱”的企业

本次国泰基金推出的现金流ETF(159399),可以让投资者一键布局市场上现金流最为充裕的优质公司。

尤其值得注意的是,这只现金流ETF(159399)将延续国泰基金旗下产品的分红风格,施行“月月评估分红”,每年最多可分红12次,一定程度上也能提升ETF持有人的投资体验。

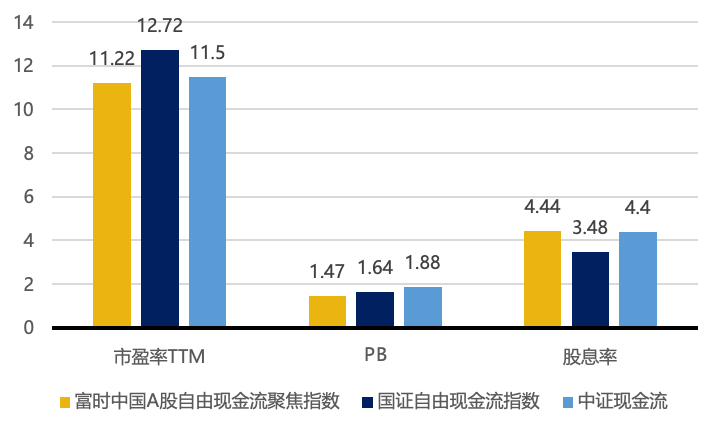

截至1月13日,富时中国A股自由现金流聚焦指数的PE-TTM为11.22倍,位于历史的25%分位数附近,估值依然处于历史偏低位置,其PE及PB估值也低于国证自由现金流指数和中证现金流指数。

主要自由现金流指数及中证红利指数的市值分布(%)

来源:Wind,富时罗素,数据截至2025年1月13日。指数过往表现不代表未来。

另外,其股息率目前差不多有4.44%,高于国证现金流指数的3.48%和中证现金流指数的4.4%,也说明该指数覆盖的公司具备更强的低估值防御属性,预计分红回报更高。

低利率时代,“现金为王”不再是投资的口号,而是彻彻底底的生存法则。作为全新的投资工具,现金流ETF(159399)有望用指数化投资抓住“真赚钱”的企业,适合通过长期持有来获得持续增值。