这是时空复利的第2044篇原创

商业是一个高度且充分竞争的世界,有一门好生意很赚钱,就会有很多人与资金想进来分一杯羹,然后赚钱的好生意就不再是好生意了。

所以护城河很重要,可以抵挡竞争对手涉足。

因为护城河很重要,所以很罕见。

而护城河的本质就是,垄断;

比如张三做的事情别人做不了,比如李四的产品别人做不了,能做别人做不了的事,能做出不可替代的产品与服务,就是垄断。

但很多事,很多产品,只有少数别人做不了,毕竟稀缺性是有限的,多数产品与服务只要有利可图,都可以做。

所以垄断的最顶级,就是人为的,画一条红线,谁都不能做。

香港交易所(简称港交所)就是此类企业。

【1】顶级商业模式,垄断

首先交易所是有别于证券公司的,比如在国内,我们只有上交所、深交所、北交所三大交易所,他们拥有着不同的资源(股票),所以他们是有很大差异化的,人们买不同的股票要去不同的交易所。

而证券公司数不胜数,他们只是一个媒介,张三证券可以提供的产品与服务,李四也可以做。

人们选哪个证券公司都可以买到三大交易所的股票,所以他们提供的服务基本是同质化的。

在香港目前有且只有一家交易所,即港交所,换而言之,他垄断了所有香港的股票资源。

这就是顶级的商业模式,垄断。

并且,利润源源不断。

交易所提供不同企业的所有权(股票),股票的意义在于,是现代文明商业社会的基石。

也就是只要不发生核战,现代文明社会不被颠覆,交易所就会始终存在,这是交易所的底层逻辑。

另一方面,交易所左手会有源源不断的企业上市,提供股票交易;右手有源源不断的股民,或新股民,或老股民。

交易会始终持续,无论是牛市还是熊市。

所以交易所始终可以抽佣,赚钱。

这就是港交所的魅力,不存在同质化问题,真正意义上,ZF赋予的绝对垄断。

并且这种垄断,ZF没有动力去颠覆。

【2】成长空间

港交所的利润波动和券商类似,牛市交易所,利润多;熊市交易少,利润少。

只要港交所维持现有金融地位不变,最少平均利润可以保持稳定。

其次,港交所有很多规则漏洞,比如我们之前提到的大股东几乎可以无限增发,导致很多人不敢涉足港股。

只要规则优化,港交所可以吸引到更多的企业与股民。

更重要的是,香港凭借独特优势(一国两制),国内对外汇是有防火墙的,港交所就变成了连接中国与世界的唯一中间人,也几平是外资投资中国以及大陆企业融资外币(境外上市)的唯一道。

背靠大陆,会获取更多的优质资源。

【3】高负债是怎么回事?

过一眼港交所的财务面。

ROE23%,毛利率98%,销售费用率不足1%(因为不需要),顶级财务数据。

但资产负债率85%是怎么回事呢?实际上都是无息负债。

这是因为多数负债,都是交易者的保证金以及抵押品。

这些资产是用户的,所以是港交所的负债。

港交所为其保管,收取利息,不支付利息,所以是无息负债。

还有更重要的一点,港交所每年90%的分红率是写在股息政策里的,避免赚钱太简单,乱投资。

毕竟交易所的本质是提供稳定交易,赚钱,只不过是顺手的事。

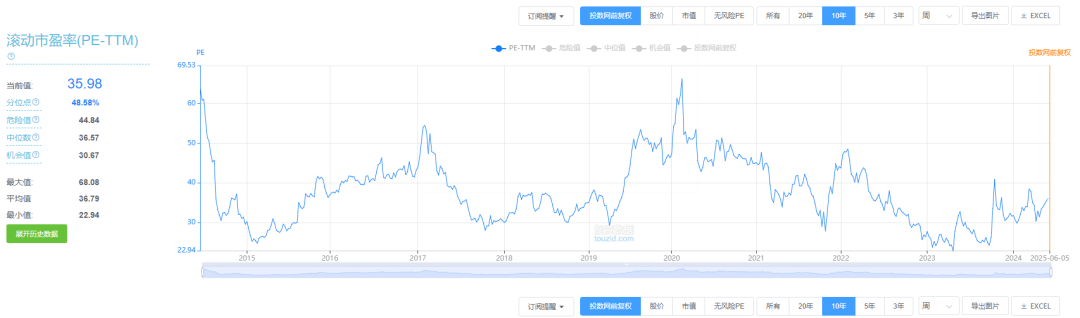

【4】估值买点与卖点

港交所估值,看PE就足够了;

因为港交所利润稳健增长的优质企业。

过去十年(2013-2024):

营收复合增速9.7%;

净利润复合增速10%;

市值复合增速8.5%;(不包含每年平均3%的股息率)

估计港交所未来,抛开估值的弹性,预期复合年化收益率在8%(业绩增速)+3%(股息率)。

至于买点与卖点:

我计划,25倍PE建仓,20倍PE加仓(估计没机会)。

如果能涨到50倍PE,那就是市场上赶着送钱,清仓。

本文完,大家看完以后辛苦右下角一键四连,毕竟写文章需要反馈,反馈越是强烈,写起来也会更认真,所以拜托大家啦。

(获取更多行业,个股,交易位置,详细内容见“时空复利”)