中国PCB市场,斩获高光时刻!

7月17日,PCB大厂鹏鼎控股、沪电股份、东山精密组团跨过千亿市值大关,叠加之前的胜宏科技,国产PCB千亿俱乐部成员迅速从1家扩张到4家,一举刷新行业记录。

这一高光诞生的背后不仅是国产PCB在技术卡位、产能布局以及AI转型上的成功突破,更是一场“新旧势力的争霸战”。

一边是以胜宏科技、沪电股份为代表的“新生派黑马”,一边是以鹏鼎控股、东山精密为代表的“老牌大白马”,两股势力的碰撞又将擦出怎样的火花呢?

新旧争霸,谁主浮沉?

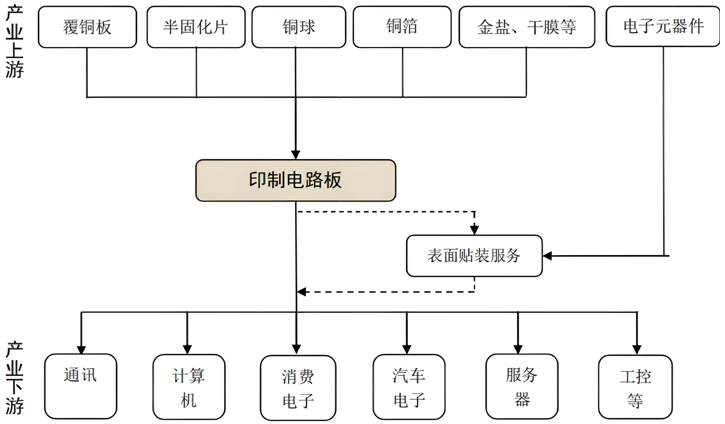

PCB(印制电路板),最早诞生于20世纪初期,被用作传统布线电路的替代品,之后频繁出现在各个电子设备内部,起到中继传输的作用,可以说是电子行业的“神经中枢”。

严格来讲,它并不是一个独立性较强的行业,因为PCB的市场扩张、技术迭代严重依赖于下游通讯、消费电子、AI服务器等产业的更新换代。

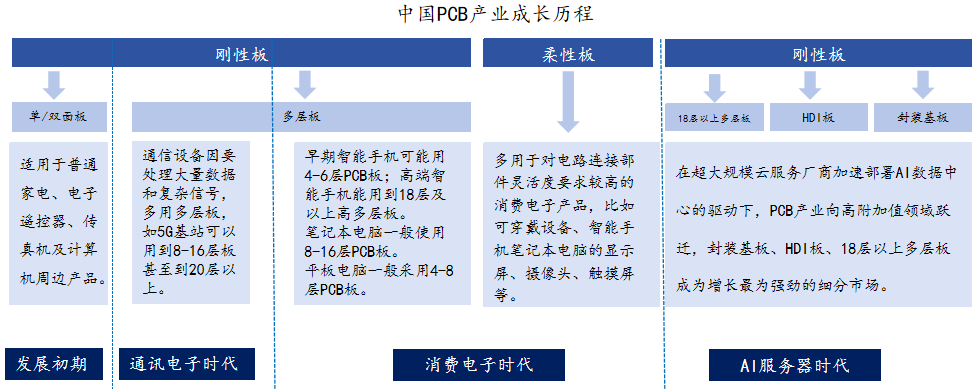

早期较简单的消费电子产品如电视遥控器等基本采用成本较低的单面板,之后随着消费电子产品功能日渐丰富,多层板和可弯折的柔性板得到广泛应用,部分高端机型甚至能用到8层及以上多层板,5G基站等通信电子产品更是8-16层多层板的重要玩家。

于是,在消费电子及通信电子市场需求的轮番“轰炸”下,鹏鼎控股、东山精密等传统PCB玩家顺利出圈。

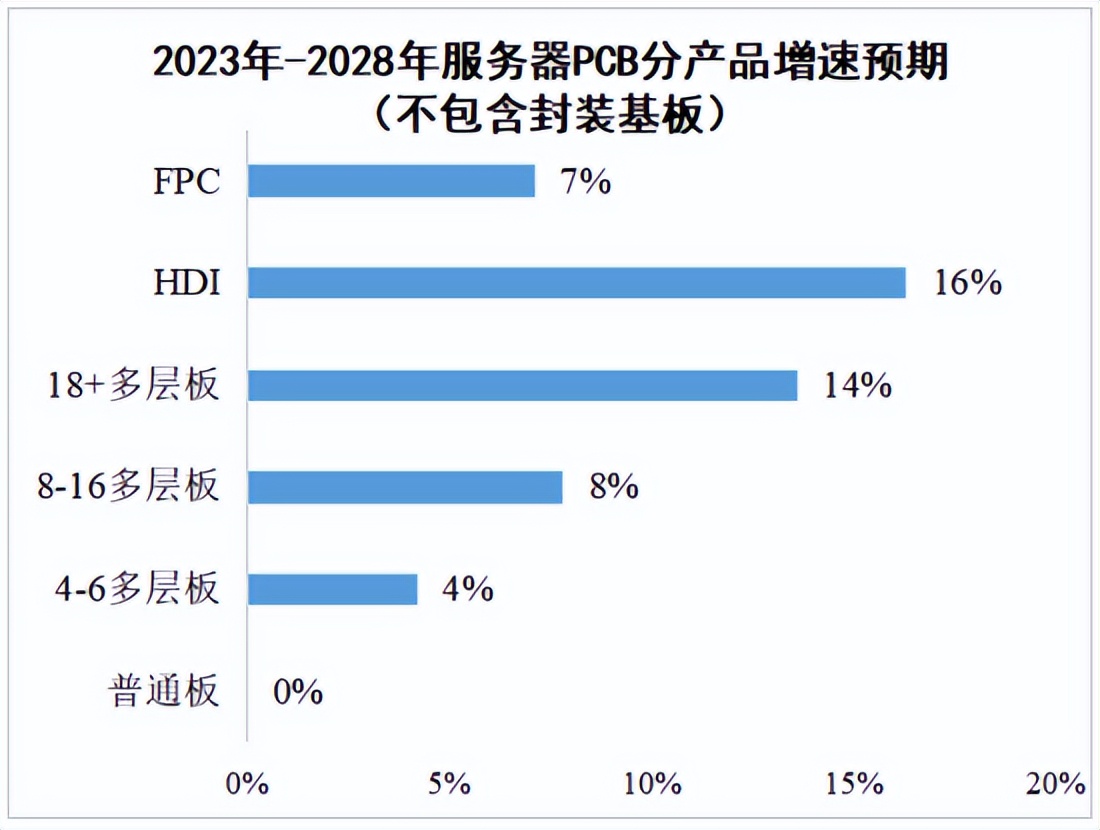

紧接着,2023年以来,AI服务器市场的爆发式增长又激活了附加值更高的封装基板、HDI板、18层以上多层板等高端市场,沪电股份、胜宏科技随之迎来较强发展契机。

至此,中国PCB向以AI为主宰的高端市场进军成为大势所趋。面对“更卷”的市场环境,胜宏科技、沪电股份、鹏鼎控股、东山精密四家千亿大企也纷纷亮出了自己的底牌!

胜宏科技VS沪电股份各怀绝技的PCB“黑马”

不论从营收增速还是盈利能力看,胜宏科技和沪电股份都堪称这波AI浪潮的“佼佼者”,但由于产品侧重点以及成长历程不同,两家公司背后的依仗并不相同。

2023年,AI服务器市场需求爆发之际,胜宏科技就迅速收购国际知名企业MFSS提高自身高端HDI产品竞争力。

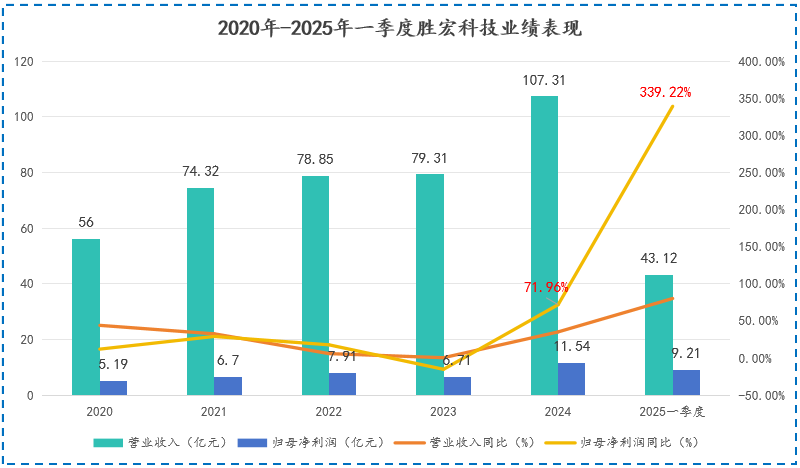

2024年,胜宏科技净利润就同比涨超70%,净利润增速造就近5年新高;2025年第一季度,公司净利润直接同比增长339.22%,毛利率冲上33%,行业第一。

在高端PCB的竞争中,胜宏科技正在用“效率”打开一个新世界。

当然,高效发展的背后也离不开公司正确战略决策的支撑。

胜宏科技所押注的HDI赛道是未来几年内预期增速最快的细分市场。HDI,其实就是高功率密度互联板,它是以传统双面板为基础,通过不断积层层压而成。

不同于普通多层PCB,HDI内部采用大量微埋盲孔设计,能用较少的资源实现与普通多层PCB相同的功能,是AI服务器等高速率产品的“黄金搭档”。

胜宏科技在子公司MFSS的助力下快速具备了28层八阶HDI线路板、14层高精密HDI任意阶互联板的量产能力,整体良率直接提升至85%左右。

此外,公司坚定主张“拥抱AI”,建成了业内首家数字化智慧工厂,大幅缩短了产品生产交付周期。

高质量的产品叠加高效率的交付很好的满足了国际大客户的需求,英伟达、特斯拉等接连向胜宏科技抛出橄榄枝。优质客户给胜宏科技的成长铸就了又一层高壁垒。

不过,企业发展“有得必有失”,伴随公司高速发展,胜宏科技也迎来了不小的资金压力。

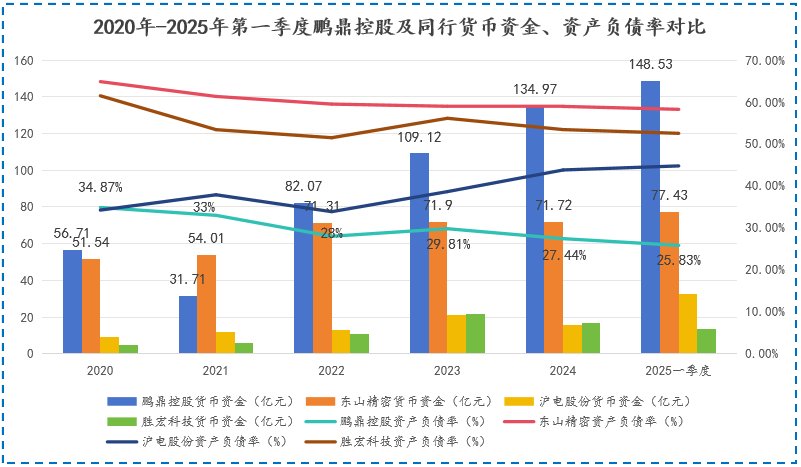

截至2024年末,公司16.62亿货币资金中还有7.35亿受限资金,资产负债率更是高达53%,行业领先。

幸运的是,2025年7月17日,胜宏科技的定增申请已通过审核,未来约有5.5亿资金用于补充流动资产和偿还银行贷款,公司资金紧张的现状有待得到缓解。

相对胜宏科技的“快准狠”路线,沪电股份的发展战略就“稳健”多了。

在业内大佬吴礼淦家族的经营下,沪电股份一开始就将发展战略锚定在服务器板上,一边砸钱研发多层板,一边进行自动化产线改造,降低人工成本,双管齐下。

目前,沪电股份18层以上多层板已有了较大出货量,且产品良率能达90%以上,高端化之路走的一直很“稳当”。

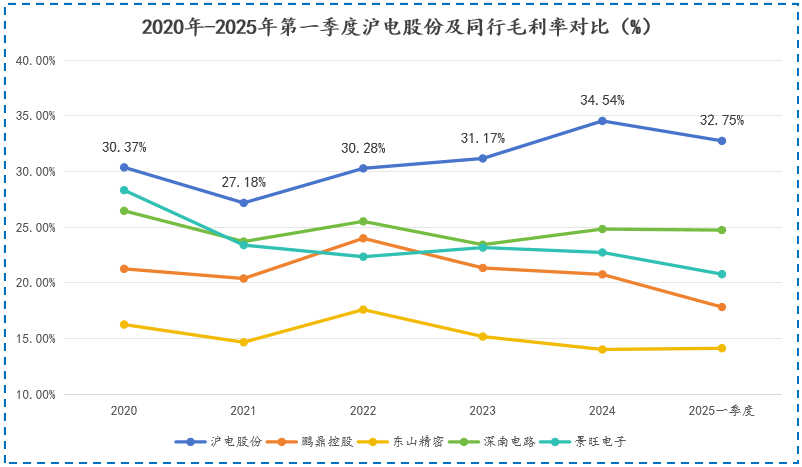

高附加值产品对提升公司盈利能力的效果也是非常直观的,2020年-2025年第一季度,沪电股份的毛利率基本都在30%以上,而东山精密、深南电路等同行却从未达到30%。

值得一提的是,强大的盈利能力给沪电股份带来的不仅是稳定增长的业绩,还有不输老牌龙头的资金实力。

截至2024年,沪电股份账上除15.43亿的货币资金外,还有37.82亿的银行存单和1.22亿的应收利息,流动资产储备方面要强于胜宏科技。

之所以2025年以来,沪电股份的业绩增速不及胜宏科技,可能是因为它仍保留着部分5G基站等中端业务,而这些业务在订单规模以及利润上与胜宏科技精准卡位的AI服务器、汽车电子等产品存在一定差距。

目前,在高端PCB市场,胜宏科技凭超高交付效率和优质客户一骑绝尘,沪电股份紧随其后。将来,胜宏科技若能进一步增强资金实力,综合竞争力或将进一步提升。

鹏鼎控股VS东山精密老牌“白马”各奔东西

高速成长的胜宏科技不仅要跟沪电股份“正面厮杀”,还要防着鹏鼎控股、东山精密等老牌白马“暗度陈仓”。

鹏鼎控股和东山精密都是消费电子时代崛起的PCB老将,过去通过深度绑定大客户苹果抢先实现规模效应,在全球PCB市场排名都数一数二。

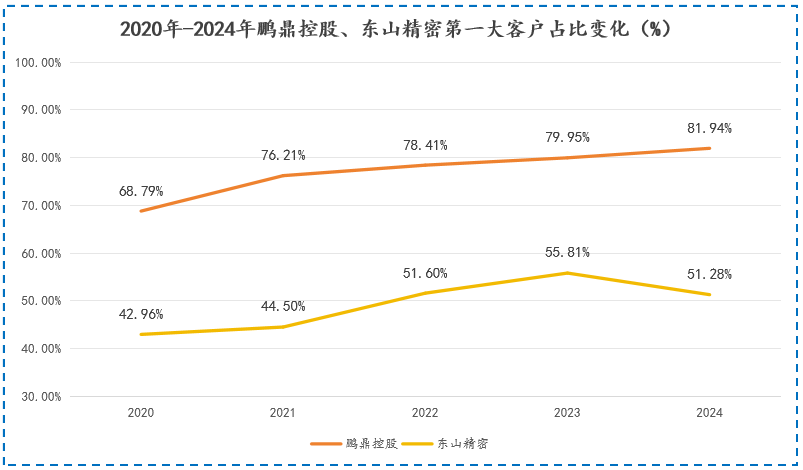

之后随着消费电子周期下行,深度绑定单一客户渐渐演变成两家公司难以摆脱的“风险”。截至2024年末,鹏鼎控股、东山精密的第一大客户占比仍分别高达81.94%、51.28%。

有欧菲光、歌尔股份“砍单”事件在前,单一绑定苹果理论上的确存在一定风险,但也要具体问题具体分析。

鹏鼎控股是全球最大的PCB生产企业,并深度参与客户新产品预研,拥有各类PCB的研发和量产能力,东山精密则是“果链”中为数不多的柔性线路板供应商,两家公司与苹果相辅相成,被“砍单”的概率较低。

反而,苹果的存在为鹏鼎控股、东山精密提供了长期稳定的订单和现金流,为其AI转型提供了可能性。

目前来看,鹏鼎控股对AI转型成功势在必得。2023年开始,公司就加强了在AI领域的研发,研发费用率从原来的4.62%提升至6.1%,2024年又进一步提升至6.61%。

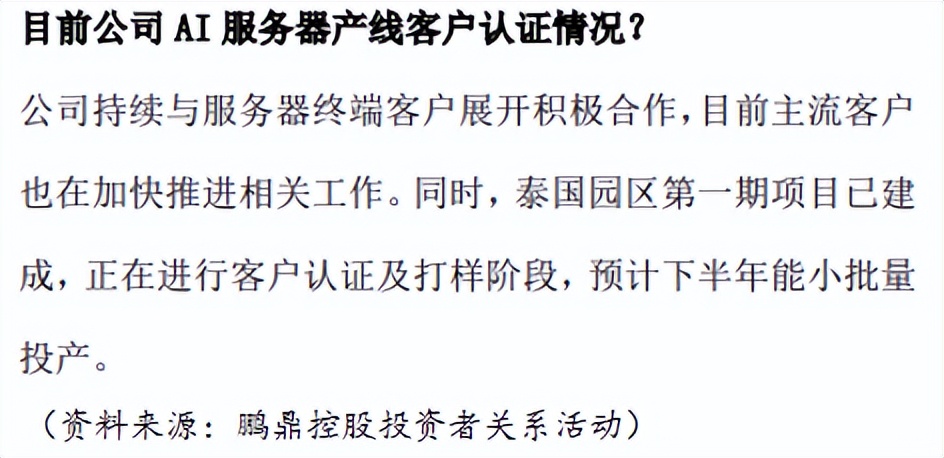

2024年年报中,鹏鼎控股再次强调要积极布局AI服务器等云端核心设备,推动与国内外一线服务器及ODM厂商合作,并加快泰国AI服务器相关产能建设。

2025年7月中旬,鹏鼎控股表示泰国园区第一期项目已建成,预计2025年下半年小批量投产,这或将成为鹏鼎控股迈向“AI世界”的重要转折点。

鹏鼎控股能有如此魄力快速转型,很大一部分原因是其有稳健的财务托底。

2020年-2024年,鹏鼎控股货币资金总额从56.71亿快速提升至134.97亿,2025年第一季度,公司在手货币资金更是高达148.53亿,比营收体量更大的东山精密高将近1倍。

并且,2022年至今,鹏鼎控股资产负债率均维持在30%以下,同行对比最低。“高资产流动性+低负债率”给了鹏鼎控股更大的空间和底气去转型。

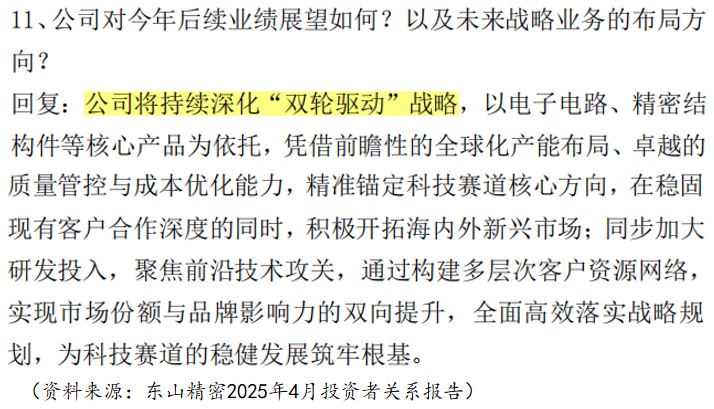

相比之下,东山精密的发展战略就“保守”的多。公司表示,2025年将继续深化以消费电子和新能源为主的传统“双轮驱动”战略,软板业务依旧是业绩核心支撑。

2025年以来,东山精密接连宣布收购法国GMD集团、索尔思光电等,都是其坚持原有“双轮驱动”战略并在此基础上开拓海外市场的表现。

面对AI变局,鹏鼎控股和东山精密选择了两条截然不同的道路。目前来看,鹏鼎控股若能转型成功,其行业地位或将得到进一步提升,胜宏科技也将迎来一个强有力的对手。

总结

在PCB这个高度竞争的市场,“千亿大佬”并不多,胜宏科技、沪电股份借AI之势成功崛起,鹏鼎控股、东山精密靠早期积累闯进“千亿俱乐部”。

但唯有坚持与时俱进,才能永立潮头。

在这一点上,胜宏科技前瞻押注HDI走在行业前列,以高毛利闻名的沪电股份和以高资产著称的鹏鼎控股也在持续释放自身的魅力,未来国产PCB市场或将持续上演“诸雄争霸”剧本。