1.2万亿!

7月19日,雅鲁藏布江下游水电工程正式开工。此次工程共规划5座梯级电站,投资总额高达1.2万亿元。

之前,三峡大坝一直是全球最大的水电工程,在雅鲁藏布江下游水电工程建设完成后,这一地位将被其取代!

雅鲁藏布江下游水电站开工,原因何在?

一是发电量巨大。

雅鲁藏布江下游墨脱地区,水位差超2000米,水能资源极其丰富。

该工程预计装机容量在6千万到7千万KWh,年发电量在3000亿千瓦时,如此庞大的发电量,可支撑三亿人一年的用电需求。

二是获得的收益高。

大型水电项目,是功在当代利在千秋的好事情。3000亿千瓦时的绿电,可替代9千万吨标准煤,减少二氧化碳排放3亿吨。

而且水电企业的业绩受装机容量、利用小时数、电价和成本4个要素影响。这里面,仅利用小时数受不同年份来水量多少影响,可能出现波动,剩下三个要素的波动性都比较小,公司业绩端比较稳定,风险小。

加之水电企业多以非付现成本为主,整体现金流充裕,分红意愿较高。

长江电力自上市以后,多年的累计分红金额已超2000亿,截至2025上半年,华能水电、国投电力两家公司的累计的分红总额,分别为223.64亿和210.02亿。

不过,这种大型水电工程,由谁来施工呢?

国内的大型电力建设工程,主要由两家公司来完成:一是中国电建,二是中国能建。

中国电建承担了国内8成以上的河流规划、水电站勘测任务,在全球大中型水利水电建设项目中,市场份额过半。中国能建则完成了国内超90%的火电设计业务,承担了约7成的火电工程建设。

与此同时,该项目的建设,也将带动炸药、水泥等基建材料的使用。

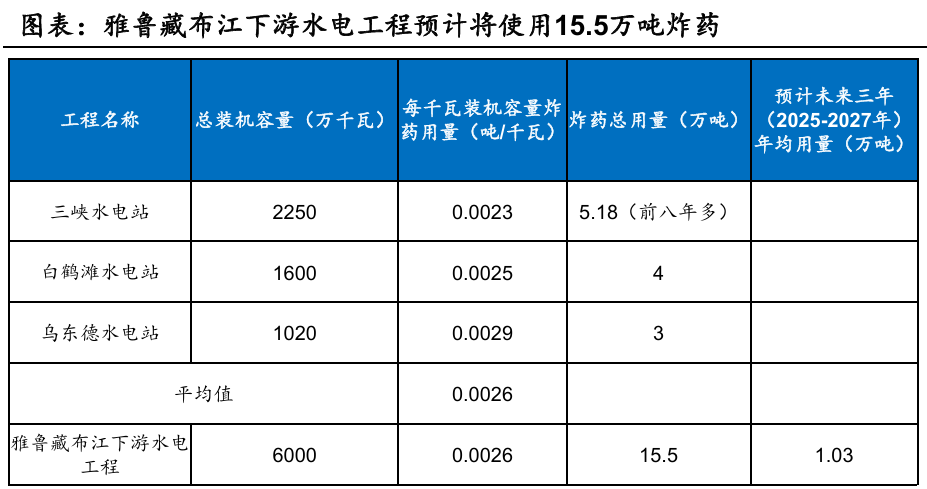

此次雅鲁藏布江水电工程的炸药总用量,预计在15.5万吨。

这样说可能不太直观,之前三峡水电站的炸药总用量在5.2万吨左右,白鹤滩水电站用量约为4万吨,乌东德水电站约3万吨。雅鲁藏布江项目使用的炸药量,比这三个工程加起来还多。

以雅鲁藏布江下游水电工程6000万千瓦装机容量、每千瓦时建设使用3方混凝土来计算。预计该项目混凝土需求在18000万方,对应水泥使用量5400万吨。此前三峡大坝的水泥使用量,大概在1600万吨。

雅鲁藏布江地处,是中国最长的高原河流,全长超500千米。

正所谓“近水楼台先得月”。

雅鲁藏布江的地理位置,令西藏天路这家水泥龙头,成功脱颖而出。

第一,区位优势明显。

地势高峻,地质复杂,与东南沿海和中部地区相比,交通没有那么便利,外来水泥熟料难以进入,形成了天然护城河。

2024年,西藏天路超80%的营收由内贡献,地理环境的优势,令公司轻松就领先了其他对手一个身位。

市场份额第一。

正如多米诺骨牌的环环相扣。

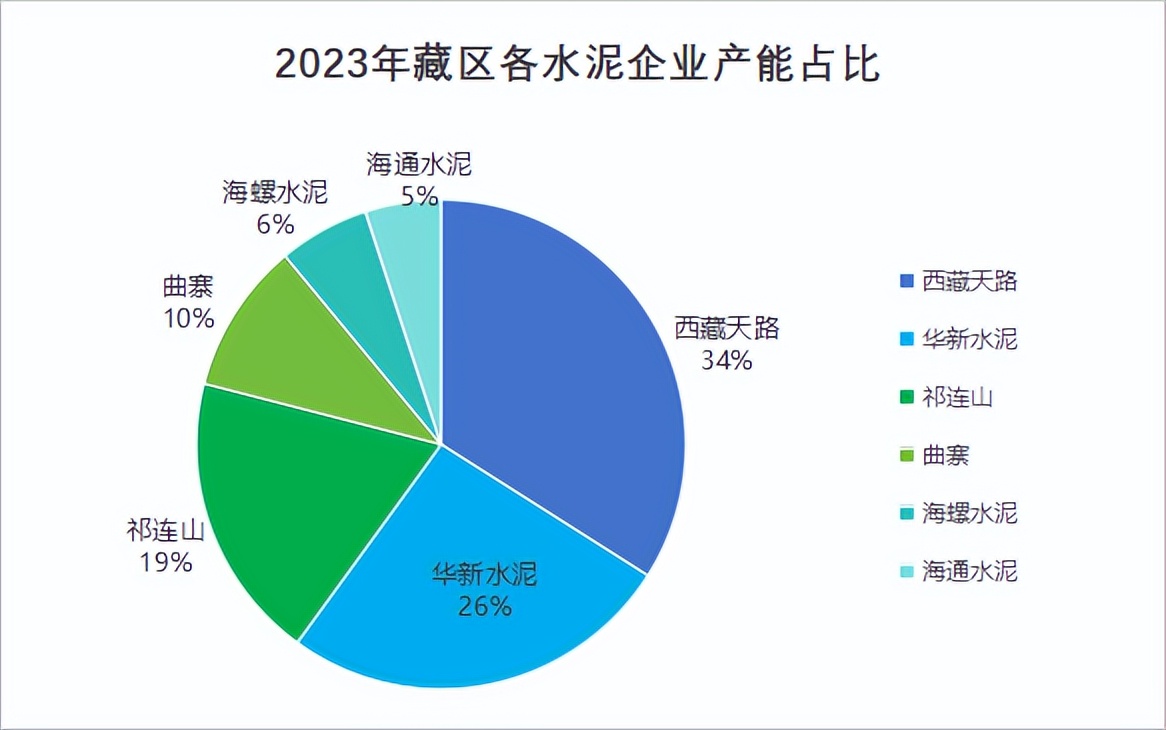

区位因素,也导致该地区水泥企业的供给受到限制。行业集中度整体较高,内水泥供给由西藏天路、华新水泥、祁连山、海螺水泥等少数几家公司主导。

2023年西藏天路在的水泥产能占比为34%,市场份额领先。

结合上面提到的数据,以5400万吨水泥用量、西藏天路30%的保守市占率来测算:

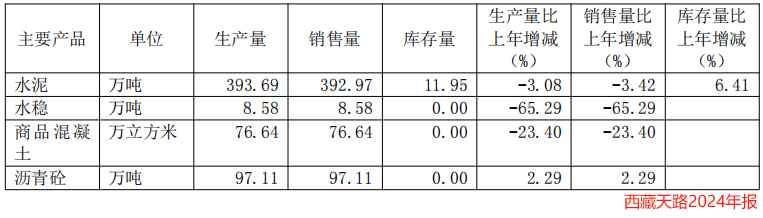

15年工期情况下,公司在雅鲁藏布江水电项目上每年的水泥供应量为108万吨;倘若缩短至10年工期,水泥供应量则增长至162万吨。这可不是一笔小数额,要知道,2024年西藏天路水泥生产量是393.69万吨。

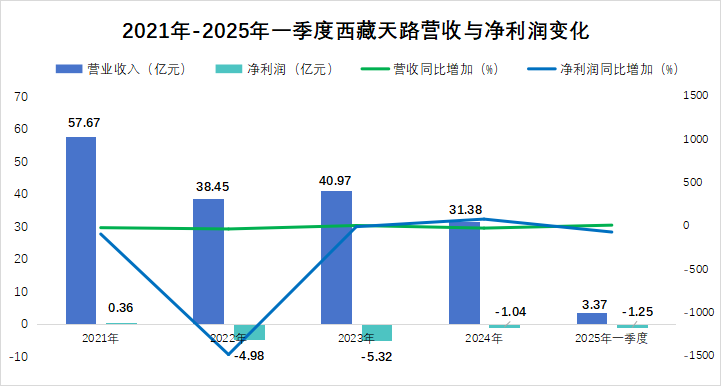

不过,西藏天路在经营层面的优势,却与业绩端的表现形成强烈反差。

2022年来,西藏天路就陷入了净利润亏损的状态,2022-2024年间,公司累计亏损11.34亿元。从中报业绩预告来看,这种亏损局面仍未完全解决,业绩预告显示2025上半年公司净利润在-1.15亿到-0.77亿之间。

这是怎么一回事?

西藏天路前身是西藏公路工程总公司,主要就负责公路等基础设施的建设,2006年公司出手控股了高争建材后,才切入水泥业务线。

因此,对西藏天路来说,发展房建工程、市政道路等建筑板块相关的业务,也是情理之中。

但就是建筑业务,令公司利润端再次承压。2024年西藏天路频频出手,中标房建项目58个,中标额高达27.77亿元。虽然2025上半年房建业务的营收有所增长,但期间费用开支难以下降,对利润增长造成制约。

加上重庆控股子公司的存量项目在减少,新增项目又没能开工,就让西藏天路的利润端表现遭到了“双重打击”。

将时间拉得更长来看,2022年来受外部环境因素影响,公司除市政工程外的多个业务线出现萎缩。加之西藏天路当年又计提了1.8亿的资产和信用减值损失,令其净利润大幅转亏。

好在2024年后,公司亏损幅度已经收窄。伴随此次雅鲁藏布江水电项目的建设,西藏天路水泥销售收入有望增长,扭转掉此前的亏损局面。

当然,公司也在其他领域,进行尝试。西藏天路正在新能源领域慢慢开展布局,以期探索出更多的盈利点。

2024年西藏天路子公司重庆重交,已经投资了一些分布式光伏项目。分布式光伏多为安装在居民楼顶上的太阳能发电板,可与公司的房建业务双管齐下,发挥出更大的协同作用。

最后,总结一下。

全球最大的水电建设项目——雅鲁藏布江下游水电工程的建造已经开工。

西藏天路作为本地水泥供给企业,在地理位置和市场份额当中均具备一定优势。虽然公司2025上半年仍陷亏损困境,随着后续水泥需求量的增加,其业绩有望逐步扭亏为盈。