“跌跌”不休。

近一周多来,经历停牌又复牌,“披星戴帽”的天茂实业集团股份有限公司(以下简称“天茂集团”,000627.SZ)股价一路下滑。

7月14日,“*ST天茂”收盘跌停,总市值103.97亿元。该股已连续多个交易日下跌,7月11日收盘价为2.23元,当日跌幅5.11%,且近5个交易日中有5日跌幅超5%。

这一切与天茂集团的一则公告密切相关。7月6日,天茂集团在深圳证券交易所发布公告称,公司无法在法定期限内披露2024年年度报告和2025年一季度偿付能力报告,已自2025年5月6日起停牌。公司在股票停牌两个月内仍无法披露两份报告,依据《深圳证券交易所股票上市规则》,公司股票交易将被深圳证券交易所实施退市风险警示。

说到天茂集团,那就不得不提国华人寿保险股份有限公司(以下简称“国华人寿”)。国华人寿是天茂集团的子公司,而此次年报“难产”本质上是国华人寿经营失衡的集中表现。天茂集团无法按时披露2024年定期报告背后的核心原因可能涉及财务数据核查困难、子公司国华人寿经营恶化及监管调查等。

资本的“提线木偶”

天茂集团与国华人寿的渊源从2015年开始。

2015年资本大鳄刘益谦自掏98.5亿元,认购天茂集团29亿股,持股比例升至75.78%,成为控股股东,并收购国华人寿43.86%股权,持股比例增至51%,使其成为控股子公司。

2016年后,天茂集团主业由化工变更为保险业,国华人寿成为其核心业务和主要收入来源。到2023年,国华人寿贡献了天茂集团 99.99% 的营业收入;2024年,天茂集团预计全年营收400亿~430亿元,几乎全部来自国华人寿。

那么,这对母子公司在资金上是如何运作的呢?

作为母公司天茂集团依赖国华人寿的分红作为主要收入来源,2023年年报显示,天茂集团从控股子公司国华人寿获得了约18.2亿元的分红。同时,天茂集团也通过债券投资的方式来实现对国华人寿的资本补充。2020年,天茂集团就曾以自有资金6亿元通过信托方式认购国华人寿的资本补充债券,以增强其偿付能力;2018年时,天茂集团还曾联合湖北三家国资企业向国华人寿增资95亿元,以提升其资本充足率。

在资金运作上,天茂集团自身并不直接开展投资业务,而是由管理着近3000亿元资产的子公司国华人寿进行金融投资,投资方向既有债券、存款等固定收益类债,也有股票、基金等权益类,此外不动产和信托投资也占据一定比例。

由此可以看到,国华人寿就像天茂集团的“提线木偶”一样,表面上是独立的,但是天茂集团通过增资、认购债券等方式来影响国华人寿的资本结构,从营收上来看,两者又紧密相关,利益深度捆绑,在这种情况下,国华人寿想要独立投资与决策,可能面临不小的挑战。

净利润一度亏损11.55亿元

当前,天茂集团“披星戴帽”,并被深圳证券交易所实施退市风险警示,股价一路下滑。那么,子公司国华人寿近年来的表现如何?

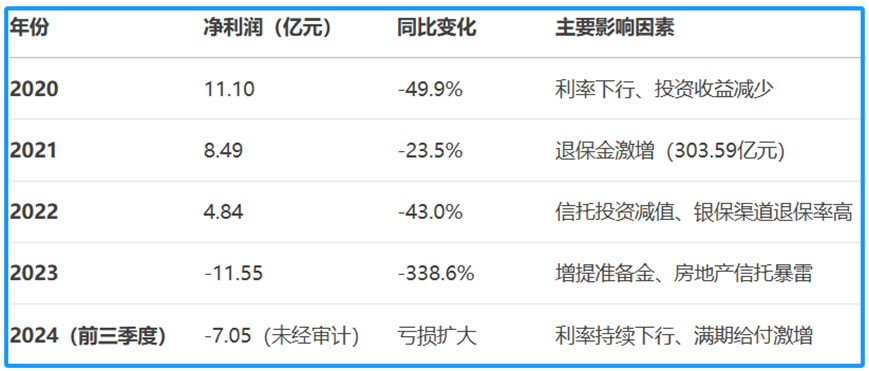

数据显示,国华人寿净利润在2020年出现断崖式下跌,由上年的22.16亿元降至11.1亿元,随后两年更是接连下滑至8.49亿元、4.84亿元。2023年,国华人寿结束了连续多年的盈利期,净利润亏损11.55亿元。

数据来源:天茂集团年报及公开披露的财务报告

根据中国银保监会要求披露的国华人寿2024年第三季度偿付能力报告,2024年前三季度,国华人寿净亏损为7.05亿元(未经审计),相比2023年同期亏损5.52亿元进一步扩大。

对于亏损原因,国华人寿对外表示,“2023年至今,利率市场环境持续走低,公司受750日移动平均国债收益率曲线下行影响,增加计提准备金,尽管公司通过持续优化产品结构、提升新业务价值、降低负债成本等措施尽可能减少上述不利影响,但仍无法全部抵消增提准备金带来的影响,从而造成亏损。”

在负债端,2024年国华人寿累计原保险保费收入约为346.39亿元(未经审计),同比下降14.21%。同时,2024年前三季度国华人寿的赔付支出218亿元,同比激增16倍,远超保费收入,导致现金流紧张。

保费收入下降,赔付支出增多,这一情况让国华人寿的偿付能力持续恶化,2024年核心偿付能力已逼近监管底线。截至2024年三季度末,国华人寿核心和综合偿付能力充足率分别为84.78%、122.75%。2024年一季度时,国华人寿的核心偿付能力充足率甚至降至74.64%,综合偿付能力充足率为119.78%。

屋漏偏逢连夜雨。根据公开信息,国华人寿2024年还曾因“编制虚假资料”、虚列佣金和费用等违规行为被监管部门多次处罚,累计罚款金额近200万元。内控漏洞暴露,国华人寿亟需加强分支机构管理以避免进一步监管风险。

单笔投资曾巨亏40亿元

除了负债端的压力外,在投资端,国华人寿的表现也使得业绩雪上加霜。

从国华人寿官网的公司简介可以看到,“一直以来,公司不断增强各项投资能力建设,已构建了自主投资、专业保险资产管理公司和第三方委托投资相结合的投资体系。”

图片来源:国华人寿官网

然而,理想很丰满,现实很骨感。

国华人寿近年来的投资成效让人大跌眼镜。2023年的年化净投资收益率为2.27%,根据国家金融监督管理总局数据,2023年行业整体财务收益率为2.23%,国华人寿虽然略高于此,但仍低于大型险企的净投资收益率均值3.97%。2024年上半年,国华人寿的总投资收益为39.21亿元,同比下降11.54%,年化净投资收益率为2.59%,较2023年同期下降0.44%。

国华人寿的投资数据之所以并不理想,与其近年来的投资决策失误、资产配置风险集中以及违规资金运用等有关。

以国华人寿对A股上市公司、港资地产公司新世界(600628.SH)的投资为例,2025年两次举牌新世界时,初始投资成本合计约10.26亿元,后因市场环境恶化及新世界股价长期低迷,2024年底,新世界公告称,国华人寿减持公司股份2343万股,涉资2.56亿元,减持前国华人寿对新世界持仓市值约为7.4亿元。这意味着,国华人寿此笔投资浮亏约2.8亿元。此外,国华人寿投资的广汇汽车于2024年7月因股价连续20个交易日低于1元,遭遇“面值退市”,导致国华人寿持有的股份浮亏近6000万元。

除股票投资不利外,国华人寿投资的房地产信托的暴雷,也使得公司流动性风险加剧。国华人寿曾通过“宁智10号集合资金信托计划”信托计划向泰禾集团提供40亿元融资用于房地产项目开发,后因泰禾集团债务违约,国华人寿被迫接手债权,这40亿元投资已出现重大亏损,成为国华人寿历史上最大的单笔投资失败案例。这暴露了国华人寿在非标资产,尤其是房地产信托上的过度集中,且风控机制薄弱,未能有效评估交易对手的信用风险。

类似的投资还有福州福晟钱隆府项目。国华通过信托计划向福晟集团提供27.29亿元资金用于支付土地款,后因福晟暴雷,项目烂尾,资金能否回收仍存不确定性。值得注意的是,国华人寿未在财报中充分披露相关风险,尤其是该项目背后的资金投入、债务承接及潜在亏损情况,导致投资者无法及时评估潜在损失。

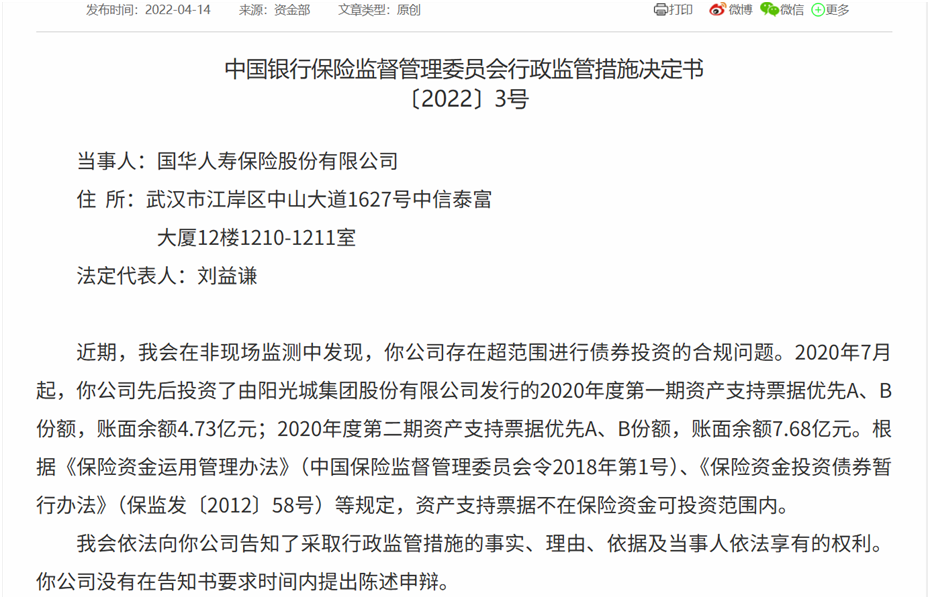

2025年天茂集团因年报“难产”被证监会立案调查;2023年原银保监会在检查时就曾发现,国华人寿百亿元级保险资金被违规运用,涉及房地产、未上市公司股权及艺术品投资;2022年4月,国华人寿也因投资阳光城集团股份有限公司发行的资产支持票据而收到原银保监会的行政监管措施决定书,要求及时整改超范围投资问题。

图片来源:国家金融监督管理总局官网

房地产信托投资风险集中、信息披露不充分、非标资产风控薄弱、投资亏损严重,这些问题不仅引发了监管关注,还导致公司投资收益下滑、流动性承压,加剧了国华人寿的业绩亏损。

在当前的困局中,国华人寿似乎正在谋求生机。

天茂集团复牌后的7月9日,国华人寿在官网一连发布五条关联交易信息披露公告,这一举动既是国华人寿加强信息披露以满足监管要求的表现,又可以向市场展示其运营的透明度,缓解投资者对其财务风险的担忧。

图片来源:国华人寿官网

而7月15日,国华人寿在官网发布了2024企业社会责任报告,该报告中指出,国华人寿要加强薄弱环节管控,健全风险防控机制。要坚持巩固偿付能力风险管理基础,进一步规范完善各大类风险管理流程、工具、机制。同时,公司积极配合监管现场评估工作,及时跟进评估结果,并以查促改,自上而下推动制定整改计划,定期追踪整改进展,加强风险薄弱环节管控,提升整改质效,补齐管理短板。

这一报告透露出国华人寿目前正在积极寻找破局之道。而能否真正走出来,还要看国华人寿能否获得更多资本补充,并在负债端和资产端实现新的突破与飞跃。(《理财周刊-财事汇》出品)

免责声明:文章表述的意见不构成任何投资建议,投资者据此操作,风险自担。