研报来源:湘财证券

@香港医药ETF513700 科创生物医药588250 @一品红

一、三大维度验证创新药产业拐点来临

二、围绕核心技术周期配置FIC和BIC

- 投资建议

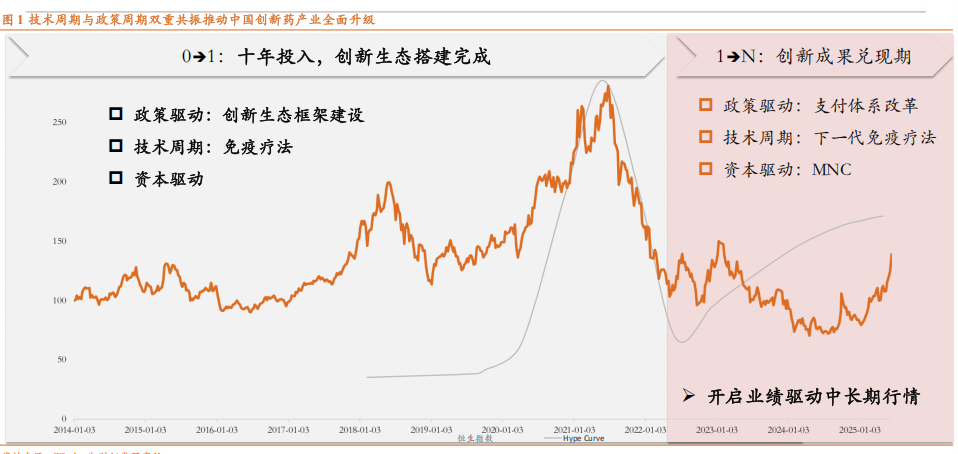

1.1 产业维度:中国创新药产业跨入光复之坡阶段

产业维度:产业跨入光复之坡阶段,修复行情已开启

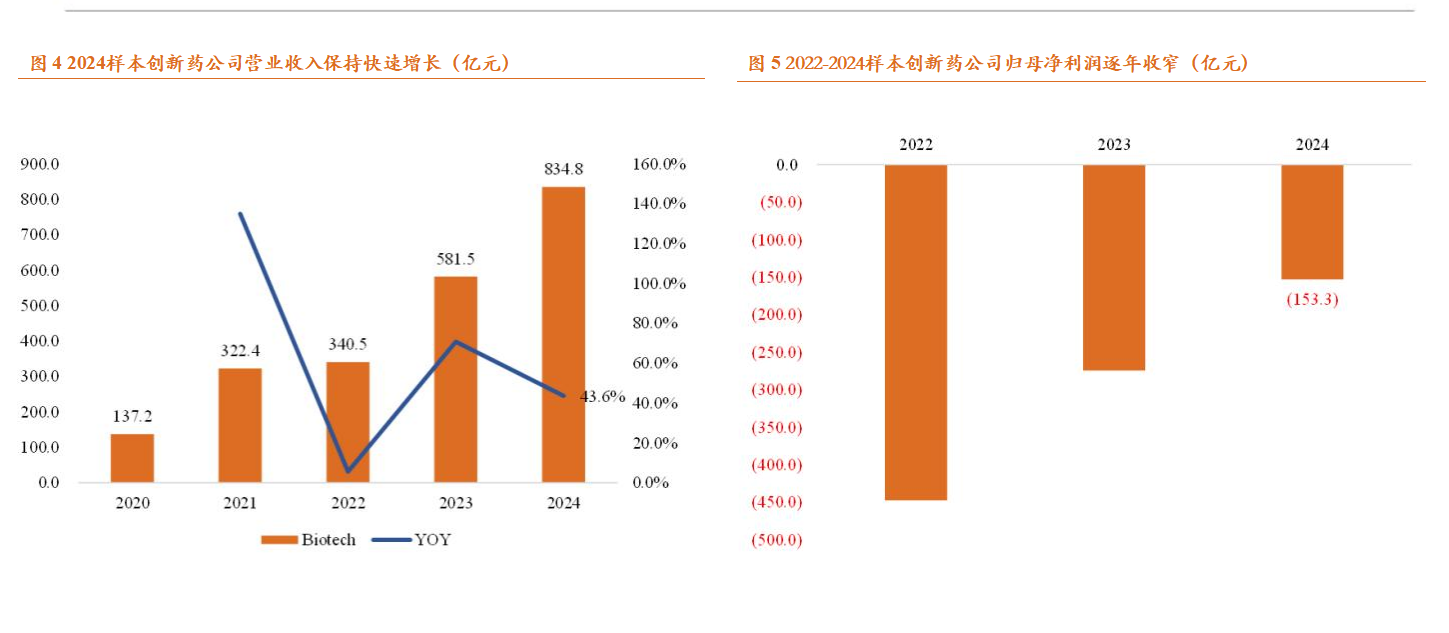

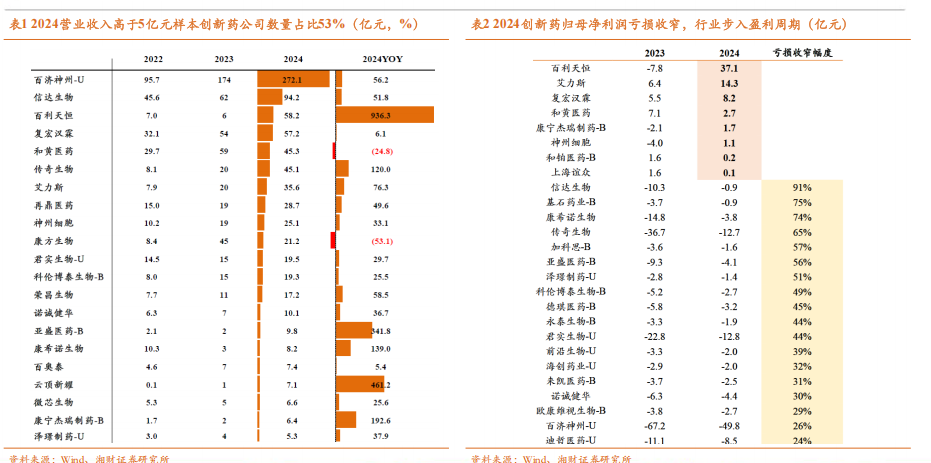

1.2 业绩维度:盈利元年-产品商业化

业绩维度:盈利元年-产品商业化

业绩维度:盈利元年-产品商业化

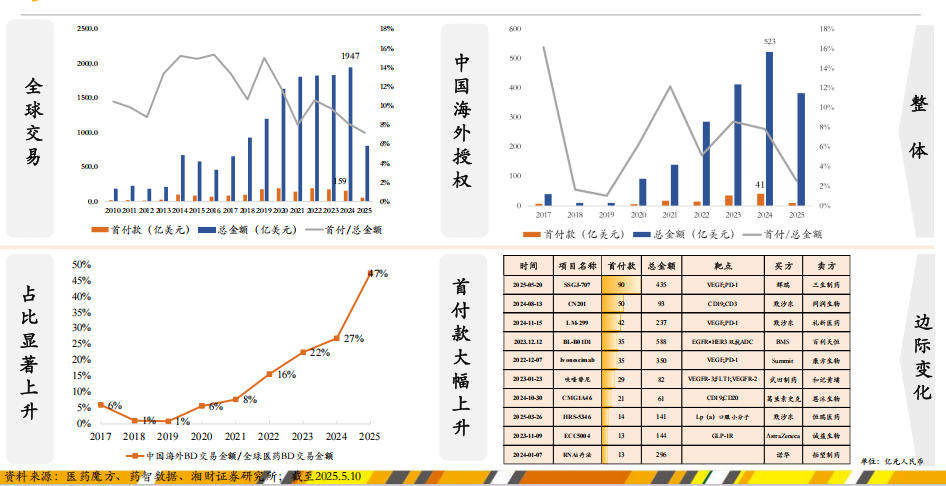

1.2 业绩维度:盈利元年-国际化 海外授权

2.1 下一代免疫疗法有望驱动新一轮生物技术周期

一 、 投资逻辑:2025年国内创新药产业有望迎来拐点,产业运行趋势由资本驱动转向盈利驱动,板块有望迎来业绩与估值双重 修复投资机会。

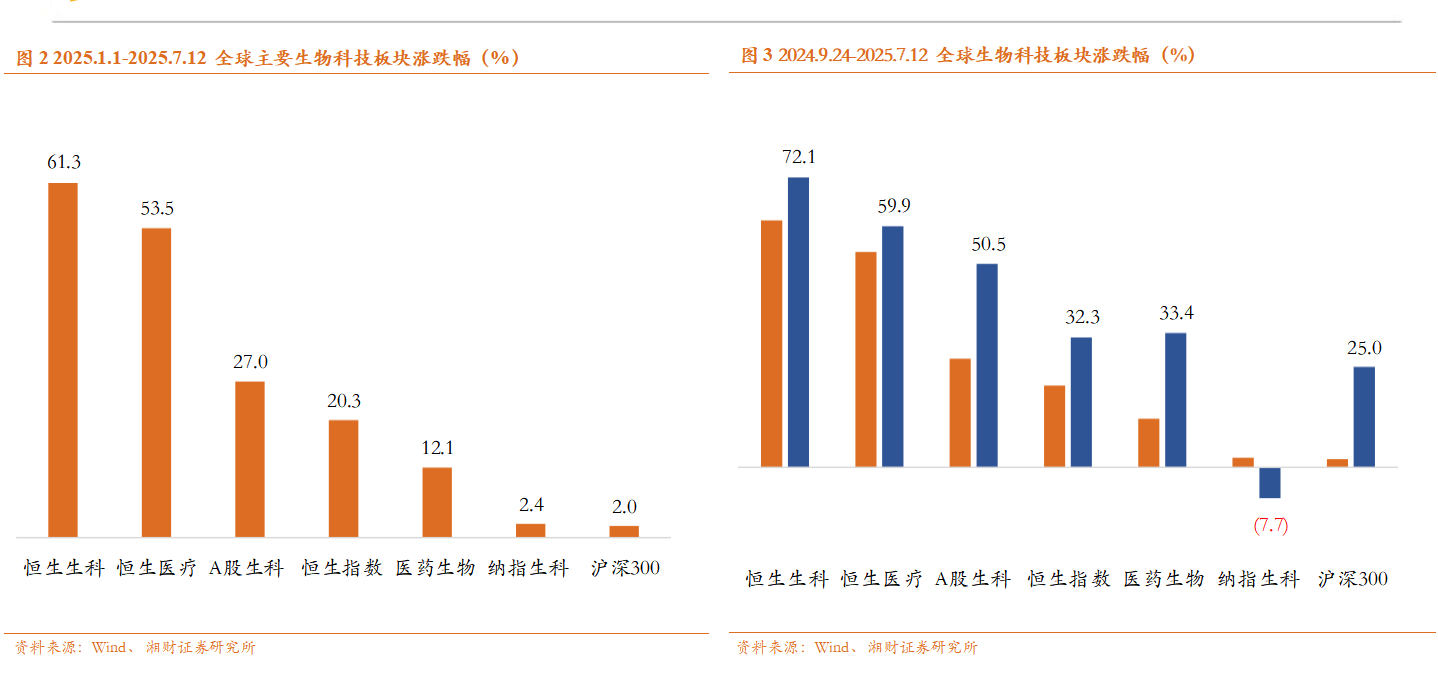

基本面边际变化持续支撑二级市场回暖。

1、盈利元年:创新产品陆续商业化,头部创新药企业开启盈利周期。

2、创新成果加速转化:全球突破性临床数据陆续读出,带动海外授权市场持续活跃,研发成果加速兑现。

创新药支持政策持续释放

1、支付政策落地元年:首个丙类医保目录年内推出,支付政策变化开启有望持续推动创新药市场规模扩容。

2、全产业链支持政策持续深化:药品价格形成机制及进一步支持创新药政策有望落地新举措。

从中期维度来看,行业需求端确定性优势显著,供给端产业及市场竞争格局持续改善,整体供需格局不断优化,持续看好创新 药投资机会。

二、投资建议: 国内创新药产业步入盈利驱动新周期,我们构建了临床需求、技术平台、产品力三维选股框架,重点推荐两条投 资主线。

1、Pharma转型创新兑现:Pharma公司行业沉淀深厚,业绩韧性强劲,穿越多轮周期,当前创新管线步入兑现期,我们看好此类公 司业绩和估值抬升投资机会。建议关注华东医药、奥赛康、健康元。

2、Biotech持续成长,产品海外注册催化:看好研发平台和商业化得以验证,潜在产品海外注册落地的公司。

长期,产业运行至研发升级、创新求真、国际融合的高质量发展阶段,Biotech业绩逐步走向盈利周期,传统Pharma公司存量业 务逐步出清,创新管线步入兑现期,随着支持政策持续落地,板块有望迎来业绩和估值双重提升投资机会,维持行业“买入” 评级。