历史不会重演,但总是惊人的相似。

正所谓“金钱永不眠”,资本是永恒流动的,它会在一个行业出现高回报时介入,同样也会在回报率下降时离去。周而复始,潮起潮落,形成资本市场情绪周期、产业生命周期、企业经营周期。

虽然周期不能人为操控,但身处其中企业可以提前洞察变化规律,甚至还可以通过加深护城河来冲淡周期对自身的影响。

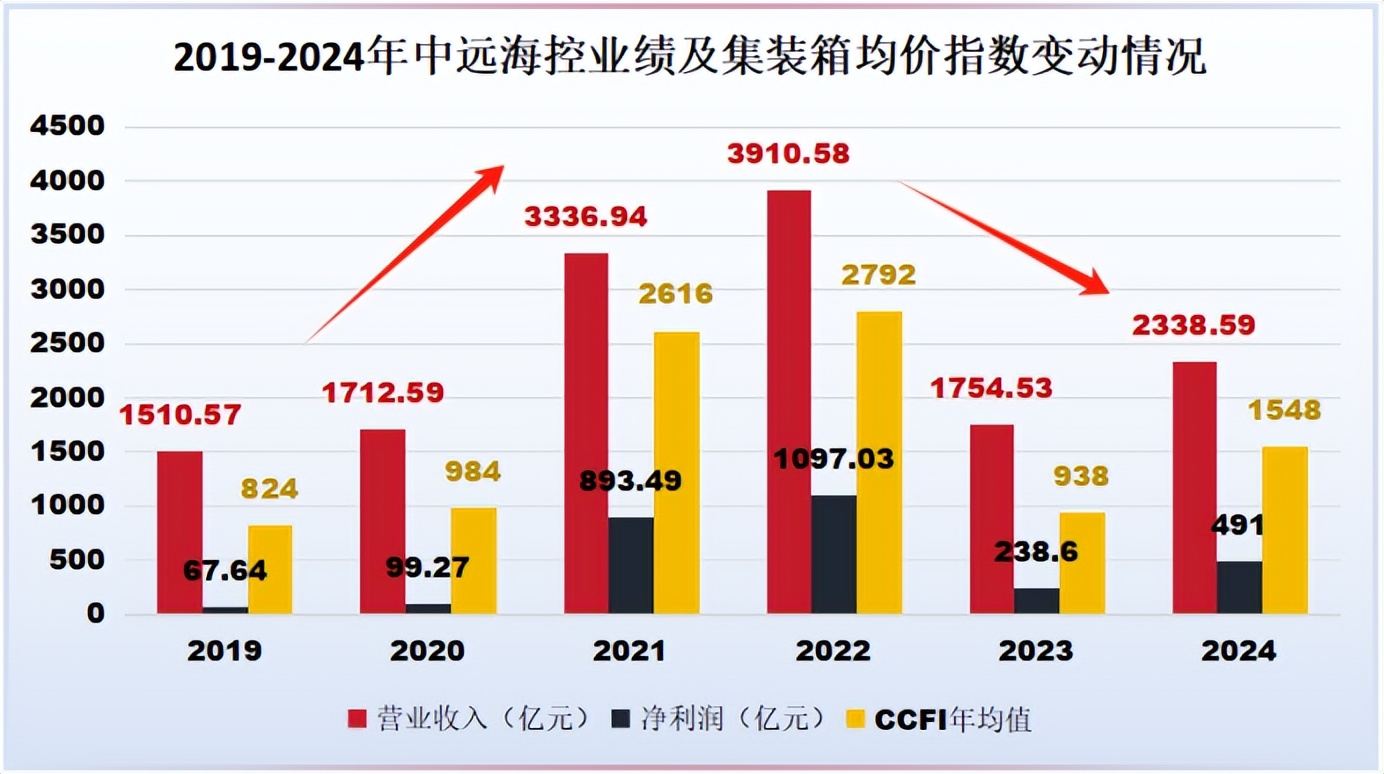

就比如国内航运巨头中远海控,2024年总营收是2338.59亿元,是上港集团的6倍、宁波港的8倍;净利润总额更是达到了491亿元,比上港集团、宁波港、中远海发等同行加起来还多。

不光是自己赚到钱了,人家分红也很大方。

6月25日,中远海控发放了2024年期末分红,共计159.54亿元,再加上中报分红的83亿元,公司2024年的总分红金额达到了242.54亿元,占全年净利润的49%。

同样是周期性企业,为什么中远海控就能既会赚钱又会分钱?

全国唯一航运央企,垄断30%全球市场

中远海控主要做的是港口航运中的集装箱运输,说白了就是海上快递,单量越大、运价越高,中远海控挣得越多。

2019年至2024年,中远海控的总营收从1510.57亿元增长到了2338.59亿元,净利润更是从67.64亿元大幅提升至491亿元,整体符合海运行业近几年波浪式前进的发展趋势。

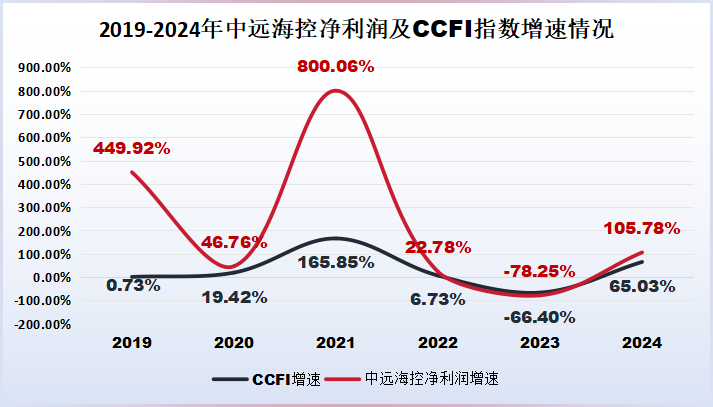

但如果将公司业绩增速与行业增速对比,我们又会发现,中远海控的成长性其实是要远高于整个行业的。

近五年时间,中远海控的净利润增速均高于CCFI(中国出口集装箱运价综合指数)年度均值增速。最明显的是2021年,CCFI增速为165.85%,而中远海控净利润增幅高达800.06%,几乎相当于CCFI的5倍。

中远海控不仅做到了超越同行,还做到了超越行业。核心原因就是,他拥有规模效应和定价权。

集装箱海运受市场供需关系影响很大,企业都希望市场处于供不应求的状态以提高运价、增厚利润。

但在固定航线、固定港口和固定船期的运输环境下,大多数参与者都是被动接受运价变化,这时,中远海控这种具有垄断属性的企业就脱颖而出了。

截至2024年末,中远海控的船队规模为324万TEU,在全球市场中,公司的市场份额为12%,位列全球第四;在国内市场,公司市占率超80%,是我国唯一一个大型集装箱航运央企。

此外,中远海控还与达飞、长荣和东方海外组成了海洋联盟,合计占有全球市场份额30%左右,覆盖41条核心航线+3条大西洋航线。

控制了全球三分之一的市场份额后,中远海控所在的海洋联盟也能通过增减运输量对行业供需关系产生一定影响。说白了就是,不再只看天吃饭了。

2024年2月27日,中远海控所在的海洋联盟签署了相关文件,将联盟成员合作期限延长至了2032年3月31日。

从这个角度看,至少到2032年之前,中远海控依然能保持不受制于行业,成本控制能力和运价谈判能力继续领跑行业均值。

当然,中远海控的高盈利性也不全都是靠护城河,公司在主营业务之外还给自己留了一手。

最有钱,也最会赚钱

2024年,中远海控实现净利润491亿,是全球集装箱航运公司中赚得最多的。

除了联盟化经营之外,支撑公司建立高盈利属性的,还有利息收入。

2019年至2024年,中远海控的利息收入从8.52亿元增长到了62.97亿元,整体翻了6倍。最高的2023年公司利息收入为74.4亿元,对净利润的贡献度达到了31%。

哪怕是集装海运的运价处于周期底部,中远海控也依然能用自己的利息收入稳定净利润,起码不会无钱可赚。

对于这种“业绩防线”,中远海控拥有得天独厚的优势。

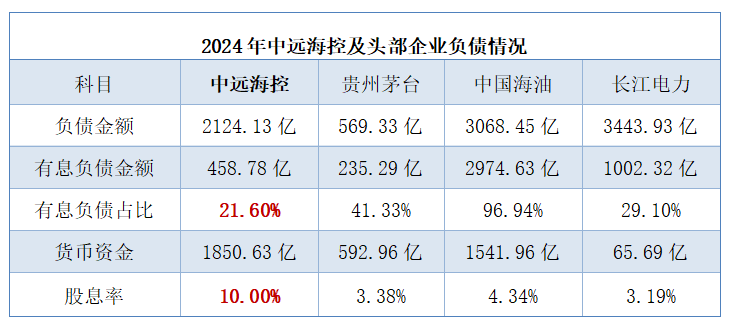

一方面,中远海控是央企,资金实力雄厚。

2024年,中远海控账上的货币资金高达1850.63亿元,在A股5400多家上市企业中排在第十一名,甚至比贵州茅台、中国海油、长江电力等行业巨头还要高。

另一方面,中远海控的债务支出很少。

2024年中远海控总负债金额为2124.13亿元,资产负债率仅为43%,其中的有息债务(长期借款+一年内到期的非流动资产+短期借款)为458.78亿元,占比只有21.6%。

和刚刚提到的贵州茅台、中国海油、长江电力相比,中远海控的有息负债比例是最低的,而且公司现有的货币资金是有息负债总额的4倍,债务压力非常小。

整体来看,中远海控的低利息支出和雄厚的资金实力使得公司相较于其他头部企业来说,拥有更多空闲资金,从而可以进行理财投资增加公司利润空间。

2024年中远海控每股分红1.03元,股息率达到了10%,在市值500亿以上的境内上市公司中,中远海控的股息率排名第一。

未来,在行业量价齐升的发展趋势下,中远海控的分红力度大概率可以持续。

国际航线涨价,下游需求增长

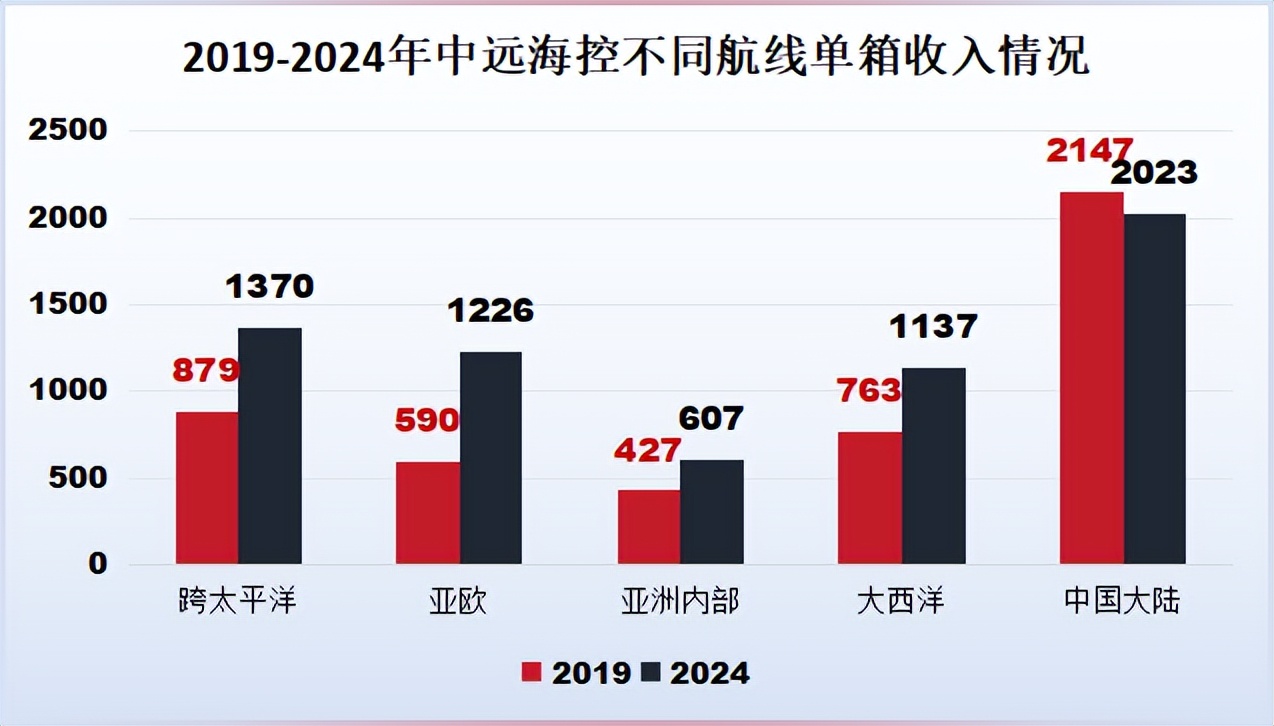

近几年,在地缘政治因素影响下,国际货运价格上涨较多。

2019年至2024年,跨太平洋、亚欧大陆、亚洲内部、大西洋等国际航线的运价几乎都涨了50%以上,其中绕航最多的亚欧大陆航线直接从590元涨到了1226元,翻了一倍。

短期内,全球海运行业可能会出现,由供大于求向供需趋紧甚至供不应求过渡的阶段。

一个是,运输需求不断提升。预计2025年,全球集装箱货运量还将继续增长4%,而国际海运有效运力将在海运绕航情况不断增多的背景下逐渐被消耗。

再一个是,当前复杂的市场环境更加考验集装海运公司供应链、船期、航线的稳定性,像中远海控这种具有规模优势的公司将会持续提升行业集中度。

当下中远海控的经营重心依然是亚洲内及中国大陆航线,2024年公司共有55%的货运量是来自亚洲内及中国大陆航线的。

随着国际航线单箱收入的不断提升,公司将继续增加全球运力布局。

2025年6月份,中远海控母公司中远海运集团,与由贝莱德牵头的财团就收购李嘉诚旗下港口事项进行洽谈。

其中的核心资产长和港口国际业务做得相当出色,截至2024年,长和港口共有近70%的港口位于海外,国际标箱量高达5180万箱。

如果能够成功收购,中远海控的海外收益也将实现质变。

总结

“周期无常,强者恒强”。

中远海控虽然身处周期性行业中,但其凭借着深厚的护城河、卓越的规模效应和联盟化经营策略,成功在集装箱航运行业的周期性波动中脱颖而出。

当下全球货运正处在需求的稳步增长、地缘政治带来的关键阶段。

随着全球货运需求的持续释放、供应链格局的深度调整,以及对长和港口等优质资产的整合潜力,中远海控有望在巩固国内龙头地位的同时,进一步拓展全球航运版图。