海闻社观察 三十年河东,三十年河西。

终审反转的那一刻,星徽股份的高管们估计都还有一些不能接受。

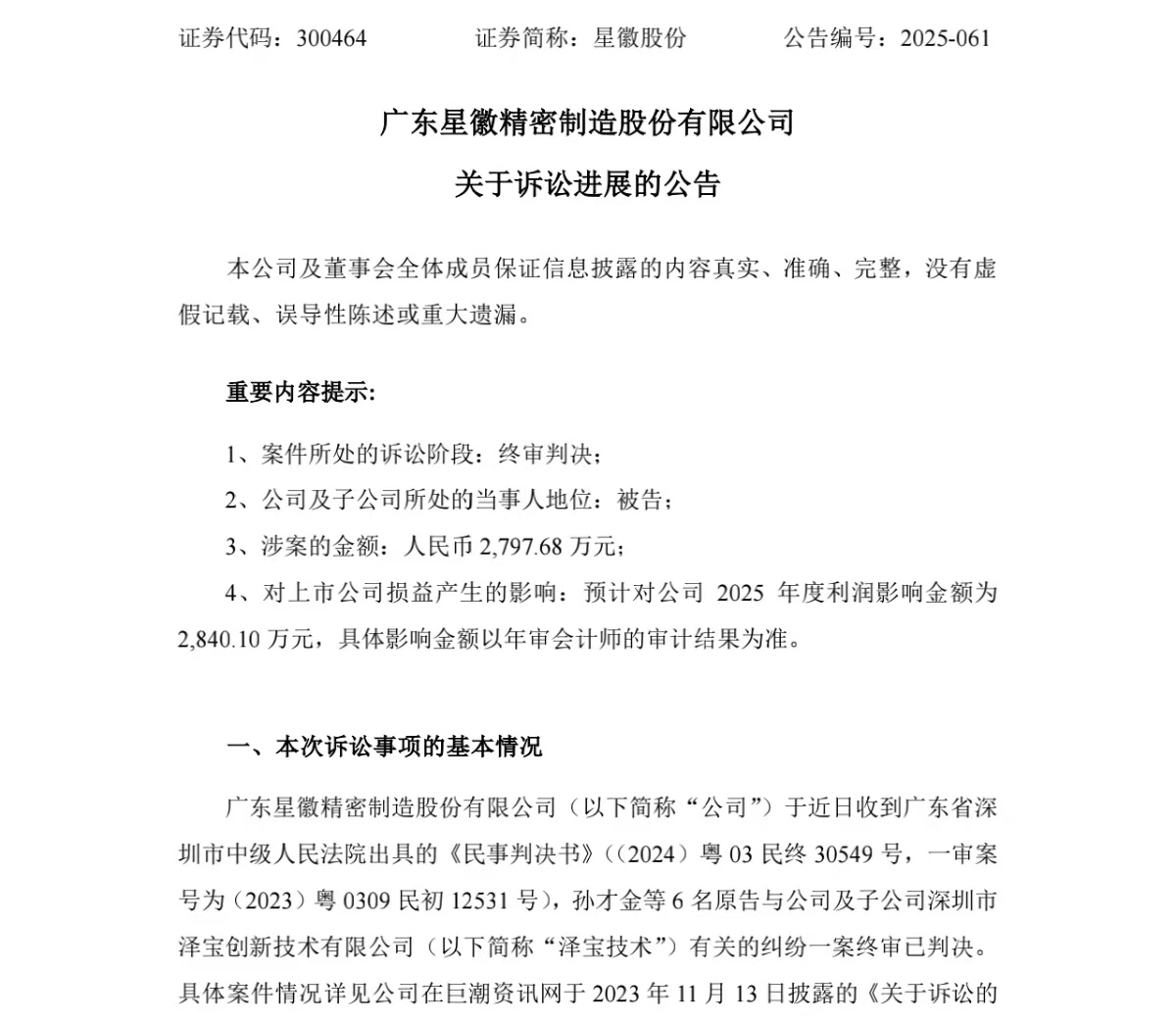

上个月,广东省深圳市中级人民法院终审判决落槌。星徽股份及其子公司泽宝技术需向原高管孙才金等6人支付业绩奖励及利息,合计2797.68万元。其中2647.12万元为业绩奖励金(泽宝技术承担),150.56万元为利息损失(星徽股份与泽宝共同承担)。

这一结果直接冲击公司2025年利润约2840万元。在星徽股份本就连续亏损的情况下,本不富裕的公司愈显得雪上加霜。

更让公司不能接受的是,这个案件公司差点赢了。去年5月的时候,此案曾由深圳龙华区法院一审裁决星徽股份胜诉,当时驳回了孙才金团队2680万元索赔请求。

结果因为星徽股份2021年年报中明确承认“超额业绩奖励已达支付条件”,法院据此认定奖励条款独立有效,与后续经营损失无关,审判因此被逆转。

图源:公司公告

这场持续两年的诉讼拉锯战,源于2018年星徽股份以15.3亿元高价收购跨境电商企业泽宝技术的对赌协议。协议约定:若泽宝2018-2020年净利润分别达标1.08亿、1.45亿、1.90亿元,原股东团队可获得超额利润奖励。

那泽宝是否完成了对赌呢?2018年-2020年,泽宝三年实际净利润达1.09亿、1.54亿、2.47亿元,超额利润7563.19万元,按规则将触发2647.12万元奖励金。

本来,星徽股份这么大一家上市公司也不至于赖掉泽宝的奖励。但2021年的时候,发生了一件星徽股份无法接受的事情。

当时,亚马逊启动了一次极大规模的封号潮,泽宝有高达367家店铺因“刷单”被封,损失超3200万元,并遭美、德等国追缴税款罚金5000万元,这一下三年的超额利润就全没了。星徽股份一看这还了得,你孙才金团队这事情做得不地道啊,为了完成对赌操作,居然还刷单,因此拒付奖金。

双方的矛盾一度升级到向原创始人团队索取高额赔偿。

2022年,星徽股份就将孙才金一干人告上法庭,指控对方为了完成对赌协议,肆意操纵泽宝技术经营模式并逃税漏税,导致泽宝旗下多个店铺被封。但2024年深圳市中级人民法院驳回了星徽股份的诉讼请求,该公司要求返还的9.47亿元交易对价的诉求也因此落空。

去年,泽宝技术则以存在“公司利益责任纠纷”为由,再次将孙才金4人起诉到法庭。认为孙才金团队在任职期间,多次利用职务之便从事违法违规行为,给泽宝技术带来严重的经济损失,因此要求判令各被告连带赔偿原告损失2.4亿元。当然,也以败诉告终。

这几年,由于深陷与子公司的纠纷,星徽股份的业绩也节节败退。

2021-2024年净利润分别为-15.24亿、-2.60亿、-0.76亿、-4.60亿元,累计亏损23.2亿元。2024年亏损同比扩大504.29%,主因包括泽宝商誉减值2.74亿、诉讼计提负债1.23亿。跨境电商营收从2020年占比86.43%骤降至2024年的33.54%,收入仅5.06亿元。

今年1季度,公司的资产负债率攀升至90.05%,净利润再亏284万元,市值较2020年高点蒸发超80%。

案件的终审已然落地,星徽股份也只能认栽。很显然,星徽在当时的对赌协议的设计中疏忽不小。协议仅约定利润指标,却忽视了达成对赌条件的路径,最终导致履约争议。

在双方的合约中,责任的切割也相当模糊,收购方未在协议中明确风险隔离机制,这也是为什么最终法院只能认定业绩奖励与封号损失属不同法律关系,奖励有效。

并购本就付出了高溢价,业绩对赌模式还相当松散,最终踩坑也只能说是正常。协议杠杆本身是双向生效的,巨额奖励金对剑走偏锋行为的诱发能力显然存在,合规成本在不可折现的情况下,最终导致公司受到反噬。

星徽股份当然不服气,宣称将申请再审。但比官司胜负更严峻的是,连续四年亏损、90%负债率的星徽,已站在退市边缘。跨境并购绝非胆大就能成,风控体系缺位的资本狂欢,终将以数倍代价偿还。