截止2025年7月11日,广汽集团正式成为我的第一大重仓股;当然原先是计划着半年报有些起色,但是没想到新的管理层直接破罐子破摔,这也符合国企领导特色,权力的交接棒,第一年都要把业绩做的很难看,才好为第二年业绩起色做好铺垫。当下的广汽也是如此,而广汽也代表着传统国资车企的改革之路。

一、技术面分析

广汽是2024年年中开始进入我的自选股。2024年年初经历大跌和快速反弹,但广汽作为大盘股却没有跟上反弹的步伐,随后随着整个市场的阴跌,股价一度在2024年8月跌到逼近7块,这明显与我认定的价值投资背道而驰,而且广汽已经跌出了所谓表面的烟蒂股价值。也是在8月我逐步开始建仓广汽,建仓的逻辑也是先从技术面入手,广汽当时在月线MACD上形成了背离的形态,经历了几年的下跌,2024年月线上整体的卖压已经比前两年弱很多,而且有明显的资金建仓。但是在季线上还没有完全出现MACD拐点信号。所以当时的建仓也只是基于价值投资逻辑和技术指标做了部分试探性建仓。在2024年924行情反弹后,陆续进行了获利减仓并降低成本,当然这波反弹广汽也只是伴随着大盘整体拉升的反弹趋势,反弹力度在汽车板块、人工智能板块都是比较一般的。

二、财务面分析

接下来我对2022-2024年三年财务系统分析及2025 年Q1&上半年预告业绩进行综述。

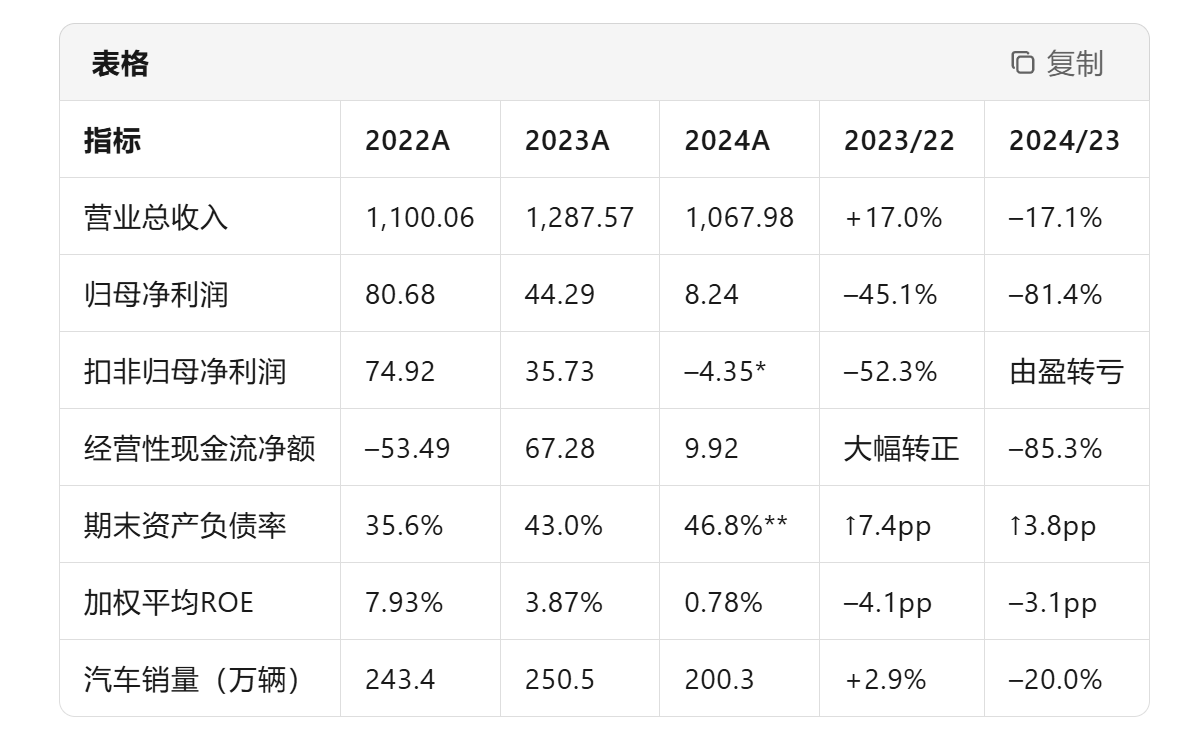

Ⅰ、2022-2024 三年核心财务全景(来自于KIM K2新模型)

1、2022 年:高基数+减值冲击:收入首次突破 1100 亿元,主要得益于 2021 年低基数和购置税减半刺激。净利润 80.7 亿元,但 Q4 单季计提资产减值 30.2 亿元(含广汽三菱、广汽菲克相关),对全年业绩形成一次性拖累 。现金流为负,主要因芯片结构性紧张导致整车库存高企,营运资金占用增加。

2、2023 年:量增利减,价格战元年:销量再创历史新高(250.5 万辆),但“增收不增利”。行业补贴退出、价格战升温,折扣侵蚀毛利;新能源转型费用、渠道改造及品牌投放集中发生(埃安、昊铂)。毛利率由 2022 年 8.2% 降至 6.9%;期间费用率上升 1.4pp。经营性现金流大幅转正(67.3 亿元),得益于库存去化及应付账款周期拉长 。

3、2024 年:量价齐跌,盈利“塌方”:销量跌破 200 万辆(200.3 万,-20%),合资与自主双降:广汽本田销量 64.4 万(-28%),单车净利降至约 0.28 万元(2020 年为 1.9 万元);自主燃油车下滑,埃安仅微增 4%,昊铂、合创不及预期。收入降幅(–17%)> 销量降幅,单车 ASP 下降 4%,反映价格让利及车型结构下移。全年仅实现归母净利 8.24 亿元,其中 Q4 单季扣非后亏损 24.8 亿元,集中计提存货、固定资产及商誉减值 。资产负债率攀升至近 47%,有息负债 550 亿元,净负债率 23%,财务杠杆明显抬升。

Ⅱ、2025 年最新跟踪

2025Q1:亏损面扩大,营业收入 196.5 亿元(–7.9%);归母净亏损 7.32 亿元(去年同期 +12.2 亿元)。销量 31.7 万辆(–24%),其中新能源占比 31%,但埃安 ASP 下探至 12.5 万元/辆,单车亏损约 1.1 万元。

2025H1 预告:由盈转亏,预计归母净亏损 18.2–26 亿元(2024H1 为 +15.2 亿元)。主要拖累:新能源新品(第二代埃安 V、昊铂 AH8 等)尚处爬坡,规模不足;价格战导致主力燃油车盈利进一步压缩;渠道改革(直营+代理并行)前期费用高、见效慢;海外销量虽有增长(2024 年 +67% 至 12.7 万辆),但基数仍低,无法对冲国内下滑。

现金流:截至 2024 年末,账面货币资金 374 亿元,但剔除受限及专项用途后可用资金约 230 亿元,叠加 2025H1 预计再流出 50–70 亿元,公司正筹划发行 150 亿元超短融/中票补足流动性。盈利拐点:管理层提出“2025 下半年单车净损收窄、2026 年整体盈亏平衡”目标,核心取决于:埃安第三工厂(30 万产能)爬坡后规模分摊;新一代插混及增程车型上量;渠道改革压缩 4S 返利,直营销售占比由 8% 提升至 30%,降低单台销售费用 3,000 元以上。

估值:当前 A 股PB约0.6倍,港股0.4倍,已反映极端悲观情景。若新能源月销恢复至 5 万辆以上且 ASP 企稳,盈利弹性显著;反之,现金流压力可能触发新一轮资产处置或股权融资。2022-2024 年广汽集团完成了“规模冲高→利润下滑→销量利润双杀”的三级跳,2025 年进入“至暗时刻”。能否在价格红海与电动化投入的双重挤压下完成渠道、产品、成本的三维重构,将决定公司未来 2-3 年的生存与估值修复空间。从KIM带来的财务分析,也印证了目前财务数据上已经接近历史的大底,对于新的管理者而言也是非常严峻的挑战。

三、基本面分析

广汽集团在未来三到五年的看点,可以概括为“放下身段、技术突围、场景落地”三条主线,分别对应与华为/小米等跨界伙伴的反向合资、全固态电池的产业化、L3-L4 级自动驾驶的闭环,以及人形机器人的场景外溢。下面按顺序展开。

Ⅰ、放下国企身段,与问界、小米甚至滴滴“反向合资”

广汽过去依靠合资燃油车赚得盆满钵满,但在新能源时代,本田、丰田的输血能力快速衰减。公司高层在 2024 年下半年开始频繁表态“不再端着”,核心动作有三步:

与华为重启“HI PLUS”模式,2025 年四季度上市的传祺全新轿车、SUV、MPV 全系搭载华为乾崑智驾和鸿蒙座舱,但品牌仍挂传祺,试图复制问界 M9 的高端溢价;

与滴滴成立“安滴科技”,广汽持股 55%,滴滴 45%,2025 年底交付 L4 级 Robotaxi,目标是把广州和深圳两地 2024 年 400 台示范车迅速扩张到 3000 台;

与小米汽车探讨供应链代工:小米北京二期产能尚未投产,广汽埃安广州工厂闲置产能 20 万辆/年,双方正在谈“小米车型+广汽产线+联合采购”的三方协议,预计 2026 年可落地。

这套“反向合资”把国企最值钱的资质、产线、供应链与跨界伙伴的品牌、算法、流量做交换,利润按 BOM 成本比例分成,广汽不再追求控股,而是追求销量与现金流。唯一的风险在于华为内部资源分配——问界、智界、华望、传祺四条线同时争夺激光雷达、芯片和营销资源,谁先掉队谁就被降级为“纯硬件供应商”。

Ⅱ、全固态电池:2026 年上车,能量密度 400 Wh/kg

广汽把固态电池视为“科技叙事”里最具估值弹性的王牌,技术路线是第三代海绵硅负极 + 高面容量固态正极,单体能量密度 400 Wh/kg,对应整车续航 1000 km。目前进度:2024 年完成 A 样,2025 年完成 B 样和车规级验证,2026 年率先搭载昊铂高端车型。

为了把实验室成果变成可盈利的商品,广汽做了三件事:

从矿—前驱体—电芯—回收全链条控股,成立因湃电池、锐湃电驱,锁定锂、镍、钴的长期供应;

参股清陶能源等固态初创,用 5% 股权换 20 年专利授权,防止技术路线被颠覆;

巨湾技研 8 GWh 超快充产线 2024 年已投产,良率爬升到 75%,目标 2026 年把固态电池成本降到 0.6 元/Wh,仅比主流三元高 20%,但换来 30% 以上续航溢价。

真正的挑战是规模:固态电池需要年销 10 万辆以上才能摊销折旧,如果昊铂高端车 2026 年做不到这个量级,广汽将被迫把技术下放到埃安中端车型,利润会被进一步压缩。

Ⅲ、独立自主的智能驾驶:跳过 L2 红海,直攻 L3/L4

广汽的策略是“两条腿走路”——短期用华为方案保销量,中长期用自研算法保灵魂。技术栈上,广汽自研的 GARCIA 智驾 OS 采用无图纯视觉路线,不依赖高精地图和激光雷达,已积累 40 亿公里 L2 数据和 4000 万公里 L4 Robotaxi 数据。

2025 年四季度,首款 L3 车型上市,支持高速+城区 NDA;2026 年 L4 前装量产,由滴滴运营验证;2027 年面向个人用户推出 L4 车型。

为了平衡自研与合作的节奏,广汽把硬件接口和数据主权牢牢抓在手里:华为智驾版本的车,广汽仍保留两颗自研 MCU 和一套 CAN 冗余总线,一旦算法迭代速度落后,可无缝切换到自研方案。最大的不确定性是法规:如果 2026 年 L4 牌照仍局限在示范运营区,Robotaxi 商业模式就无法盈利,广汽只能把 L4 技术降级为 L3+,继续卷价格战。

Ⅳ、人形机器人:GoMate 把汽车技术外溢到第二场景

2024 年发布的 GoMate 第三代具身智能人形机器人,续航 6 小时,节能 80%,核心电池就是固态电池,控制器、MCU、驱动电机全部复用汽车供应链。

落地节奏分三步:

2025 年先在广汽自己的焊装、涂装车间做搬运、质检示范,降低试错成本;

2026 年小批量卖给 3C 电子厂和锂电池厂,单价30万元,年销量 1000 台;

2027 年切入家庭服务和低空经济(飞行汽车),目标 1 万台。

机器人业务短期内不会贡献利润,但它为固态电池和 MCU 提供了第二条出货通道,相当于把汽车研发的固定成本分摊到更广阔的场景,从而对冲整车业务的周期性。

四、投资展望与总结:

综合来看,广汽能否从 0.6 倍 PB 的传统车企切换到科技成长估值,取决于三条硬指标:

1、2026 年固态电池在昊铂高端车型上实现 10 万辆级装车;

2、2026 年与滴滴合作的 L4 Robotaxi 在广州、深圳跑出单车毛利转正;

3、2026 年华望品牌销量突破 3 万辆,验证 30 万级高端市场的品牌溢价。

三项指标达成两项,广汽就能打开第二成长曲线,也就是未来头部的科技企业。当然最新的关注点就是2025年相关技术产品是否能够按期交付与兑现。国企有他大而不倒的底气,广汽现在处于绝对超跌的状态,相关的大资金在6月12日也用涨停板进行了试盘和洗盘,7.55元以下的筹码我认为都是绝对廉价的筹码,吃一波价值回归的反弹是100%确定的事。而对于翻倍的行情甚至3-4倍的行情,那是真的要看新一届领导班子的实力与市场的反馈,而时间会给出我们最好的答案,价值投资,与时间共舞。