7月9日盘后,北方稀土公告,2025年上半年净利润预增1882.54%到2014.71%。

7月10日晚间,北方稀土、包钢股份两大稀土巨头宣布提价,将第三季度稀土精矿关联交易价格调整为不含税19109元/吨(干量,REO=50%),较二季度的18825元/吨上涨1.5%。

连番利好轰炸之下,千亿市值的北方稀土连续两日巨量涨停!带动整个稀土板块暴涨5.64%!

作为贸易战博弈的关键牌,国家对稀土采取严格管控,最近也在重点打击走私战略矿产资源,未来价格的上涨逻辑较为明确。因此,稀土可能是下半年确定性最高的投资机会!

01 稀土

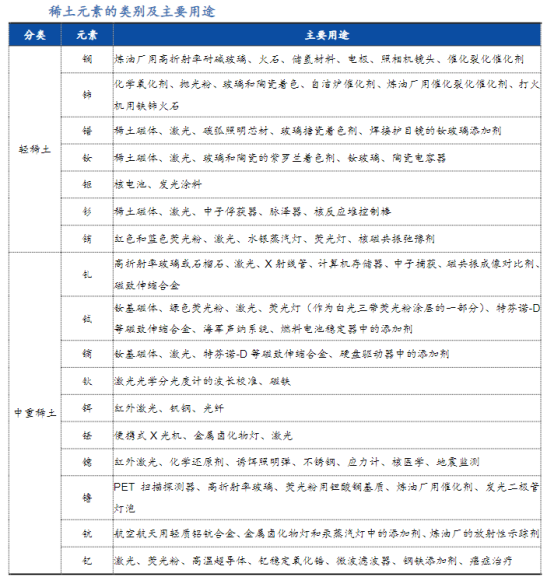

稀土是元素周期表上第Ⅲ族的钪、钇以及镧系元素共17种金属化学元素的合称。在自然界常以氧化物形态示人,外观像土,因此称“稀土”。

按稀土硫酸盐溶解度的差异,可以分为轻稀土(铈组稀土,包括镧、铈、镨、钕、钷、钐、铕)和中重稀土(钇组稀土,包括钆、铽、镝、钬、铒、铥、镱、镥、钪、钇)。

轻稀土在应用领域上较重稀土更为广泛、用量更大;而中重稀土则集中应用于航空航天、军事国防及新材料合成等高科技领域,较轻稀土更稀缺、单价更昂贵。

02 供给偏刚性

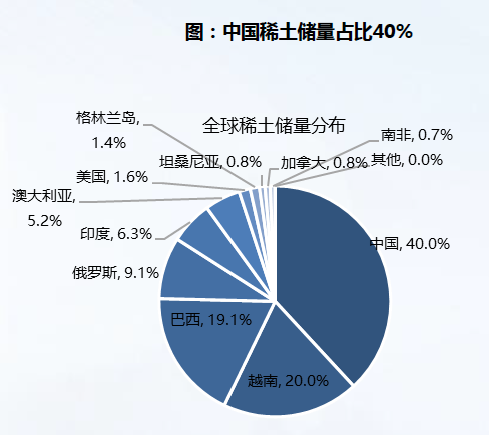

中国是稀土核心供应国,储量和产量都占据主导地位。全球稀土资源并不匮乏,但分布不均,已探明储量主要集中在中国、越南、巴西等国。截至2024年,中国稀土储量约4400万吨,占比40%,位居世界首位。

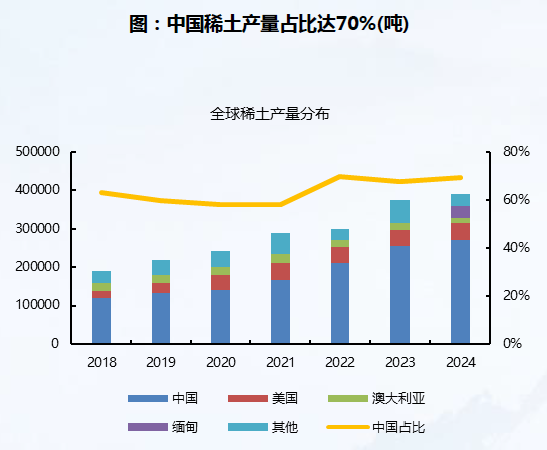

由于生产能力上的优势,中国贡献全球稀土大部分产量,2024年稀土产量27万吨,占比70%。

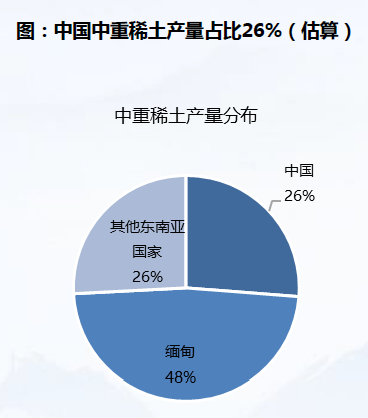

就中重稀土而言,主要产能分布在中国和东南亚地区。缅甸是中重稀土第一大生产国,产能占比为48%,其次才是中国,占比为26%。

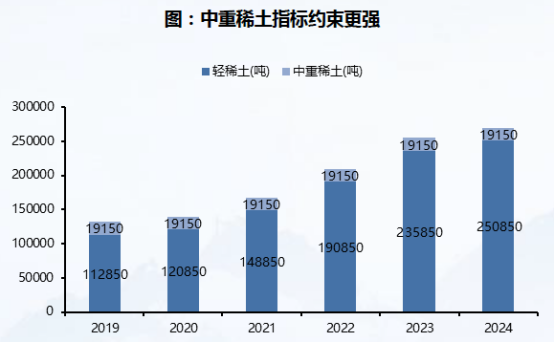

国内稀土开采和冶炼分离实行总量指标控制,中重稀土指标持续约束。从近五年的稀土指标来看,轻稀土从2019年的112850吨增长至2024年的250850吨,5年间增幅达122%;而中重稀土指标均维持在19150吨,指标约束性更强。

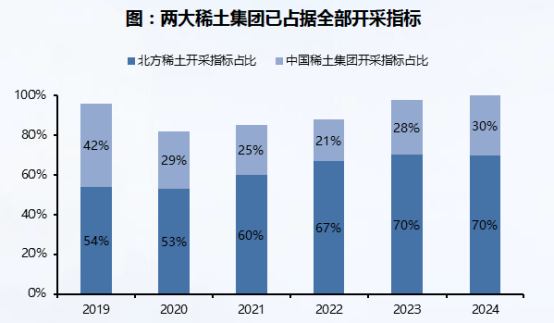

三轮资源整合后,国内稀土供给主要集中在中国稀土集团和北方稀土两家。2023年中国稀土集团和北方稀土合计的开采指标占比高达98%,2024年第一、二批指标中两大集团已占据全部开采份额,供给格局进一步优化。

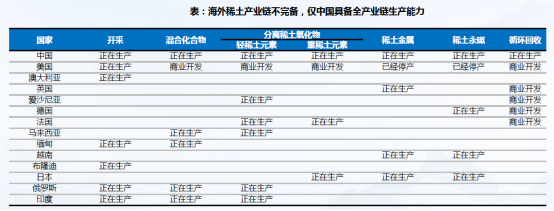

海外稀土供给主要受限于产业链不完备。海外60%的稀土储量却仅贡献了30%左右的产量,实际开发程度低。从产业链覆盖来看,中国是目前世界上唯一具有稀土全产业链生产能力的国家,美国、澳大利亚、缅甸、越南等国家仅具备部分环节的生产和商业开发能力。

03 需求保持增长

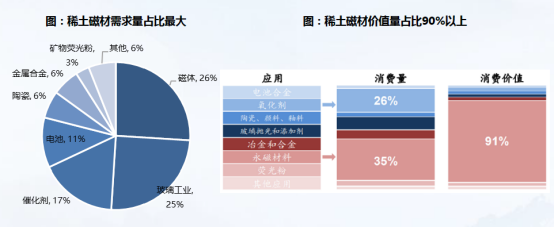

从需求结构来看,稀土磁材占比最大。2023年全球稀土消费量的26%来自稀土磁体,其余的玻璃工业(25%)、催化剂(17%)等占比较大。价值量方面,稀土磁材占比更是高达90%以上。

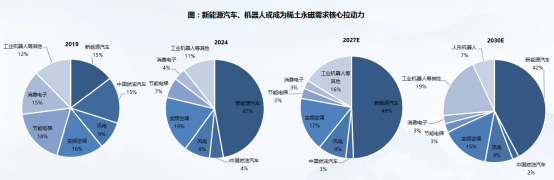

稀土磁材下游核心为新能源汽车。2019年新能源汽车占中国磁材需求比例仅在15%左右;随着2020年开始新能源汽车需求爆发,需求占比快速提高,至2024年占比提高至47%,成为下游最大应用领域。据SMM预测,预计到2027年新能源汽车占比将继续提高至49%。另外,家电、风电、机器人等在政策拉动下需求亦有望快速增长。

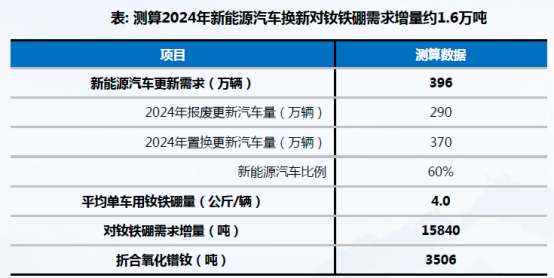

国内“两新”政策持续发力,明显拉动稀土磁材需求增长。据商务部数据,2024年全年汽车报废更新超过290万辆,置换更新超过370万辆,而以旧换新中新能源汽车的比例超过60%,则两新政策拉动的新能源汽车更新需求约400万辆。按照平均单车用磁材量4kg计算,两新政策对新能源汽车用钕铁硼的需求增量约1.6万吨,折合氧化镨钕约3500吨。

2025年汽车换新需求有望维持高增。据商务部数据,截至2025年4月,国内以旧换新补贴申请量达322.5万份,前四个月的更新需求已经接近2024年全年的50%。按照其中60%为新能源汽车的口径计算,对磁材的需求量约7740吨,折合1713吨氧化镨钕。

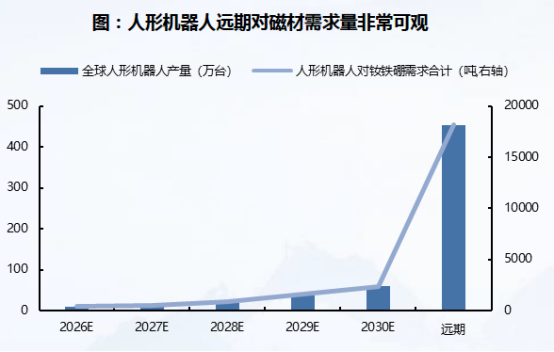

人形机器人产业化进程加速,磁材远期增量可观。人形机器人对钕铁硼需求单耗可达4KG,据特斯拉预测,未来机器人保有数量将达500万台,则对钕铁硼的需求量可达到2万吨,有望成为钕铁硼远期的需求爆点。

04 价格走势

近20年稀土价格总经历三轮大周期,均来自需求的变化:2011年(消费电子)、2017年(风电)、2020-2022年(新能源汽车)。需求端预期上修,供给端短期配额给定的情况下,阶段性错配造成稀土价格的快速上涨。

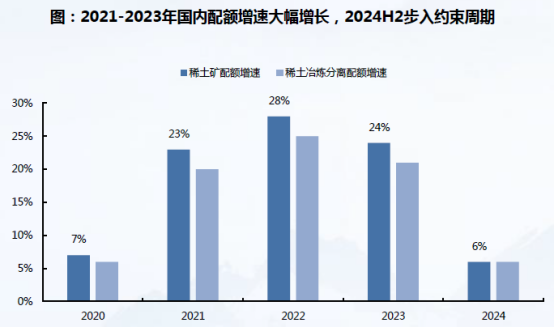

2022-2024年稀土价格持续下跌,主要因为国内配额供给大幅增长。由于2022年初国内稀土价格已经涨至非理性的位置(氧化镨钕120万/吨),政策层面频频表态,2022年3月工信部约谈重点稀土企业要求引导稀土价格回归理性、2022年9月工信部再度表态引导稀土价格回稳。2021-2023年配额增速大幅增长,三年矿端增速分别为23%/28%/24%,对稀土价格下跌影响较大。

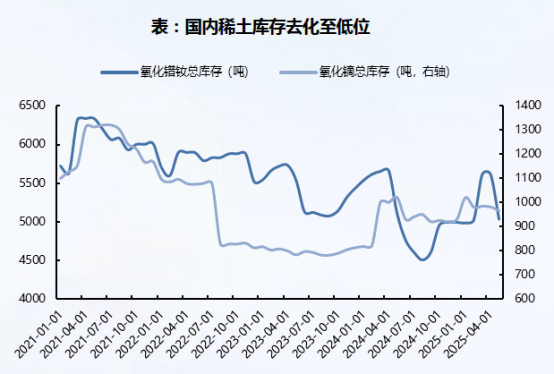

2022年以来,随着稀土价格下跌,产业链库存持续去化。从显性的生产商工厂库存来看,国内氧化镨钕、氧化铽的库存维持较低位置。

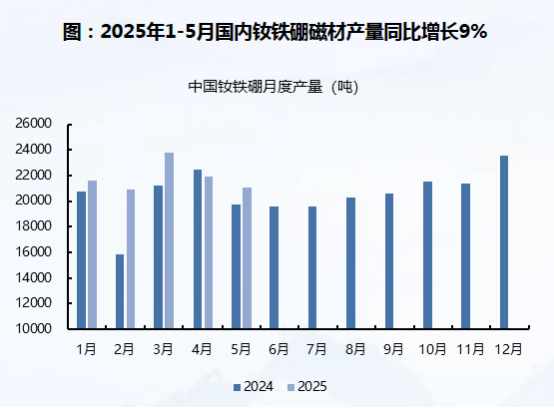

从国内氧化物、钕铁硼产量来看,1-5月国内钕铁硼磁材产量累计同比增长9%,对应氧化镨钕需求拉动较为明显。目前较低的库存,对于下半年新能源汽车旺季来临时,有望提供明显的价格向上弹性。

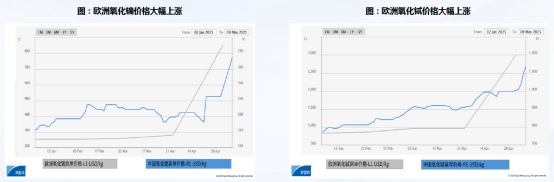

近期海外中重稀土价格大幅上涨,国内外价差快速拉大。在中国实施中重稀土出口管控之后,欧洲镝、铽、钇和钆产品的价格在过去一个月飙升。据Argus数据,截至2025年5月初,欧洲氧化镝(99.5%)价格从4月初的250-310美元/千克涨至700-1000美元/千克,氧化铽(99.99%)欧洲到岸价从4月初的930-1000美元/千克涨至2000-4000美元/千克,涨幅均超过100%。随着国内出口许可证逐步下发,国外涨价有望逐步向国内传导。

05 核心公司

$中国稀土(SZ000831)$:全球第一的重稀土龙头,稀土行业唯一央企,国内产能规模最大的中重稀土分离企业,年处理稀土精矿5万吨,占全国中重稀土冶炼量的60%。

$北方稀土(SH600111)$: 轻稀土行业中国和全球绝对龙头,并且拥有全球最大的铁和稀土共生矿——白云鄂博矿的独家开采权。每年稀土产量10万吨,占全球25%。

包钢股份:世界最大的稀土原料基地,具备生产多种规格高品质稀土精矿的能力,稀土精矿经过冶炼分离后,转化为稀土盐类、氧化物及金属产品,广泛用于稀土冶炼分离行业。

盛和资源:中国唯一跨国布局的稀土巨头,实际控制人为财政部。中重稀土国内第二大供应商,全球市占率15%。有海外矿山,如美国芒廷帕斯矿,轻稀土产量占全球15%(2023年4.2万吨),矿石全部运回中国分离。

广晟有色:中重稀土龙头,中国稀土集团控股上市公司,是广东区域唯一稀土资源合法开采企业,掌握广东全部稀土采矿权,拥有全国最大离子型稀土矿新丰稀土矿,控制中重稀土资源超12万吨。

厦门钨业:钨与稀土双主业龙头,控股的龙岩稀土工业园为国内重要中重稀土基地,深度布局钕铁硼永磁材料。拥有福建长汀中重稀土矿(储量13万吨,中重稀土占比55%),2000吨/年分离产能全部用于深加工。

#北方稀土业绩预告:利润增长近20倍#

(特别说明:文章中的数据和资料来自于公司财报、券商研报、行业报告、企业官网、百度百科等公开资料,本报告力求内容、观点客观公正,但不保证其准确性、完整性、及时性等。文章中的信息或观点不构成任何投资建议,投资人须对任何自主决定的投资行为负责,本人不对因使用本文内容所引发的直接或间接损失负任何责任。)