这几天市场在3500点上下反复拉锯,但离突破始终还差口气。在当下时点,有必要关注一下两市的成交额,毕竟去年“924”行情就伴随着成交额的急剧放大。

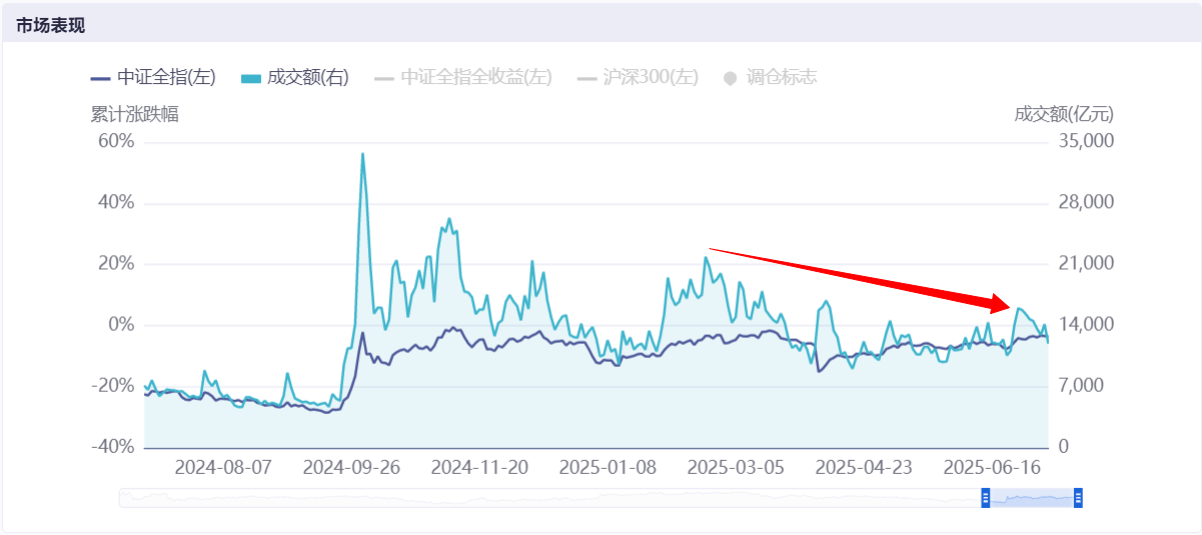

首先来看全市场的情况。中证全指的成交额,近一年高点出现在去年10月8号,单日成交3.4万亿。自那之后,成交额就呈现一路震荡下降的趋势。中间的几轮脉冲行情还一度出现了几个成交额的波峰(比如去年11月初,今年2月底),但没有改变缩量的趋势。

最近一次成交额波峰出现在6月25号大涨时,单日成交近1.6万亿,但随后便马上缩量,到今天成交额只有约1.2万亿。

接下来再看几个市场主要参与方。

首先是主力资金,主要代表了内资机构。主力资金的净流出趋势依旧没有变化,近一个月净流出4,600亿,唯一流入的三天就是6月23-25号,也就是市场大幅上涨,突破箱体震荡的那三天,其余时间基本都以日均200亿+的速度流出。

但即便是这样的流出速度,也比前几个月要好不少:2月主力资金净流出7068亿,3月净流出6886亿,4月净流出5028亿,5月稍好,但也净流出3893亿。可以说内资机构目前依然是市场最大的卖盘,没有之一。

究其原因,之前也有探讨过。我认为主要还是因为过去几年熊市,大量客户套牢在公募中,客户存在强烈的损失厌恶心态,普遍回本就卖。这就导致即便去年下半年市场已经好转,但公募依然面临源源不断的赎回。

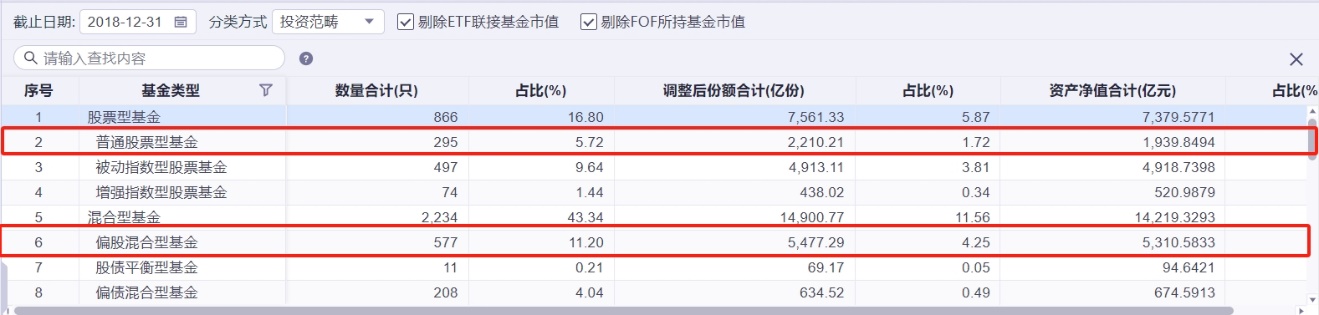

下面的数据也能交叉验证这点。2021年12月底(上一轮牛市最高点),公募权益基金(以普通股票型基金+偏股混合型基金代表,下同)份额合计2.8万亿份,而最新数据只有2.4万亿,这4000亿份基金并非市场下跌的损失,而是实打实的割肉离场,这数千亿基民资金大概率短期很难再回来。

若要问这轮基金赎回潮什么时候结束?我也很难回答。2018年底(上一轮熊市最低点),权益基金合计份额只有7687亿份,仍远低于目前的水平。

当然我不认为权益基金会萎缩到2018年底的水平,毕竟公募市场是螺旋向上发展,这一轮的规模低点肯定会大于上一轮的规模低点,但在可预见的短期未来,机构依然还会因为赎回而被动抛售股票。

接下来是融资资金,主要代表游资等投机资金。近一年的融资余额相对指数走势出现了一定背离。可以看到,融资余额(下图蓝色线)在3月中旬随着市场冲高达到最高点1.95万亿,随后关税事件冲击,市场跳水,融资余额也减少了1000亿。

在这之后,两者便出现了背离。市场V型反弹,但融资余额却继续在1.85万亿横盘。直到6月底这一波上涨,融资盘再度参与,一周内增加500亿,成为推动市场突破箱体的重要力量。

最后来看外资的走向,自从去年北向资金净流入数据停止后,外资动向的把握难度大大增加。我们只能通过北向资金成交额来判断外资对A股的参与度。近一年北向资金成交额(下图蓝线)基本和大盘成交额趋势一致,基本上也是10月8日达到最高峰(5100亿水平),然后缓慢缩量,中间伴随着几次成交额反弹。目前维持在1,300亿元日均附近。

此外我看了一下,几个大的宽基ETF份额近期没有明显的变化,说明郭嘉队近期应该也没有大的加仓动作。种种迹象表明,除了杠杆资金外,其他机构资金对市场的参与都比较谨慎,说成交额进入右侧为时尚早。

其实想想资金面只能算是个市场的同步指标,而非前瞻指标。市场行情和流动性谁先谁后,说白了就是个先有鸡还是先有蛋的问题,很难说得清。很多时候市场并不缺钱,但资金更多是闻风而动,等有了行情或者超预期的政策刺激才突然杀出来(比如去年924,政策不放大招,大家都不知道市场有这么多钱)。

所以说在A股大家喜欢做右侧不是没有道理的。做左侧的投资者往往孤军奋战,在不断地阴跌中被消耗,如果不是有持续现金流支撑或者很强的信念,很容易支撑不住黯然离场。而右侧交易就热闹的多,各种大资金都会在右侧参与,虽然空间没有左侧大,但确定性更强,起码不会有等待的煎熬。#收盘点评##炒股日记##3500点一步之遥!A股能否一举突破?#$上证指数(SH000001)$$沪深300(SH000300)$$创业板指(SZ399006)$@东方财富创作小助手