个股分析:

$旭光电子(SH600353)$:上涨的原因:新型电力系统建设:国J推动特高压、柔直工程及智能电网升级,公司真空灭弧室作为电力开关核心器件,市占率超40%,并中标南方电网550kV高压大容量项目,直接受益于电网设备改造需求。

可控核聚变产业化:公司兆瓦级射频电子管是核聚变装置微波加热系统的核心部件,国内市场份额超70%,并参与国际热核聚变实验堆(ITER)项目。2025年Q2互动平台确认“兆瓦级电子管在手订单有序生产”,技术壁垒与订单放量形成双重催化

技术面:突破性上涨:7月9日放量涨停(涨幅9.99%),收盘价13.87元,突破前期13.32元的关键阻力位,创2025年以来新高,打开上行空间。

量价配合良好:7月9日成交量1.39亿股(换手率16.75%),成交额18.95亿元,均为近半年峰值,显示市场交投活跃,紫金参与度高

新特电气:上涨的原因:电网设备升级:国J四部委发布的《大功率充电设施建设通知》要求2027年底前建成超10万台大功率充电设施,直接利好公司智能充电站专用变压器产品线。同时,公司参与的东部省份电网改造项目应用了动态无功补偿装置,契合新型电力系统建设需求

技术面:股价走势与成交量特征,突破性上涨:7月9日股价放量涨停(涨幅19.97%),收盘价14.12元,创阶段性新高,突破前期12.10元的关键阻力位,打开上行空间。3个交易日内累计涨幅达36.29%,呈现加速上涨态势。

量价配合良好:7月9日成交量6981.59万股,换手率31.93%,均为近期峰值,显示市场交投活跃,紫金参与度高。此前7月2日、7月7日成交量也显著放大,形成“价升量增”的健康走势

欢瑞世纪:上涨的原因:短剧业务爆发式增长,市场关注度飙升,内容爆款驱动流量裂变:公司自2024年进军短剧赛道以来,凭借《金鳞岂是池中物》《八岁少年为国争光》等作品迅速打开市场。其中,《金鳞岂是池中物》在抖音端原生播放量突破3.3亿次,总播放量超13.67亿次,成为行业现象级爆款。即将于7月17日上线的互动剧《完蛋2》作为爆款续集,叠加知名导演团队与AI技术融合,市场预期强烈,推动股价提前反应。

技术面:股价走势与成交量特征,突破性上涨:7月9日放量涨停(涨幅10.00%),收盘价5.17元,突破前期5.12元的20日压力位,创2025年以来新高,打开上行空间。3个交易日内累计涨幅达10.06%,呈现加速上涨态势。

量价配合良好:7月9日成交量130.63万手,换手率18.38%,成交额6.54亿元,均为近半年峰值,显示市场交投活跃,紫金参与度高。此前7月3日涨停时成交量也显著放大,形成“价升量增”的健康走势

目前持有:

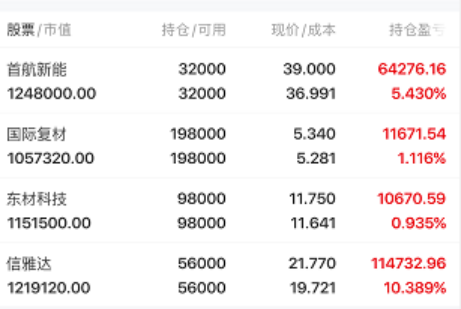

$国际复材(SZ301526)$:上涨的原因:AI算力与汽车电子需求爆发驱动材料升级

AI服务器高频高速覆铜板对低介电玻纤布的需求激增,国际复材作为全球玻纤产能前三的龙头企业,其0.5-1.0毫米超薄电子布技术储备恰好契合新能源汽车电子元件小型化趋势。公司生产的低介电玻纤介电损耗较普通玻纤降低70%,已应用于华为旗舰手机及5G基站天线,在自动驾驶车载雷达领域形成战略卡位。2025年一季度,电子级玻纤布业务营收同比增长38.5%,毛利率显著高于传统业务,成为业绩增长核心引擎。

今天计划:业绩好,昨天走的也强,只是可惜没涨停,但位子好,有波段趋势。今天继续观察守一守,只要不收阴线就行。

信雅达:上涨的原因:AI战略升级与产品矩阵构建,公司提出“All in AI”战略,成立两家 AI子公司,构建覆盖OCR、NLP、数字水印等核心技术的完整产品矩阵。例如,2024年推出的“雅问大模型知识湖平台”和“光年智能 AIGC 营销平台”已应用于银行智能客服、营销等场景,AI解决方案毛利率较传统业务高8个百分点。与DeepSeek的战略合作进一步强化技术壁垒,双方在智能风控、流程自动化等领域的联合研发成果(如智能投顾工具)已在银行、证券等领域试点应用

今天计划:感觉他是稳定币龙头,果然,验证我的想法,反包涨停,今天天继续等大涨或涨停。

$首航新能(SZ301658)$:上涨的原因:全球储能市场爆发与政C红利释放,2025年全球储能市场迎来结构性机遇,大储装机预计增长57%至194GWh,其中大漂亮、欧洲及新兴市场需求尤为强劲6。首航新能作为全球第十大光伏逆变器供应商(市占率3%),核心产品光伏储能逆变器、储能电池深度受益于这一趋势。公司海外营收占比高达81.63%,在欧洲天然气价格回升、降息预期落地背景下,户用及工商业储能需求加速释放。此外,国内配储比例和时长持续提升,公司储能电池业务(占营收21.66%)有望打开第二增长曲线

今天计划:看今天反包的力度,不行就走人

东材科技:上涨的原因:AI服务器材料需求爆发与技术壁垒

东材科技的双马来酰亚胺树脂(BMI)是AI服务器高频高速覆铜板的核心材料,在高端PCB覆铜板中价值占比达25%-30%。公司是国内唯一、全球唯三实现BMI材料规模化量产的企业,已通过台光、生益等头部覆铜板厂商供应至英伟达、华为、苹果等主流AI服务器产业链。随着GB200/GB300 服务器升级带动HDI(高密度互联板)与高多层PCB需求激增,BMI材料作为层数增加的核心耗材,需求呈指数级增长。2025年一季度,公司电子材料业务营收同比增长38.5%,毛利率显著高于传统业务,成为业绩增长的核心引擎

今天计划:昨天的表现不强,但也搞跌,所以只能归为洗盘动作,看今天的反包情况决定。

#实盘记录##股民日常#