先说结论,详细分析见后文。中直股份的合理估值=防务类旋翼飞行器业务825亿+eVTOL飞行汽车业务1100亿+C919大飞机配套业务90亿+民用直升机业务500亿+外贸业务190亿+民用无人直升机、倾转旋翼机、无人固定翼飞机、氢能源飞机、通用飞机、小型无人机业务的350亿=3055亿。目前中直股份市值仅为300亿,中直股份标准十倍潜力股。3055亿市值/8.2亿股本=每股合理估值373元。

1.防务类旋翼飞行器估值分析:中直股份的防务类旋翼飞行器业务主要涉及Z-8、Z-10、Z-20、Z-21等先进直升机的量产业务,以及倾转旋翼机、新构型高速直升机、无人直升机、无人高速直升机、重型直升机及多种类型无人机的研制业务。2024年中直股份防务类旋翼飞行器业务实现营收近300亿元,同比增长12%。

由于防务类产品定价机制的原因,各航空主机厂主要型号量产后的毛利率基本一致(均在11%-12%附近),因此航空主机厂一般按市销率PS估值比较合理。目前,中航成飞预期25年800亿营收目前2300亿市值,2.875倍市销率;中航西飞目前430亿营收,760亿市值,市销率1.8倍;中航沈飞目前430亿营收1700亿市值,市销率4倍。中直股份目前防务类业务有300亿营收,而市值却只有300亿左右,市销率1倍。对比其他航空主机厂,中直股份严重低估!按航空主机厂的平均市销率来测算,中直股份防务类业务的市销率至少要给2.5倍以上才算合理。预期中直股份2025年防务类业务营收实现330亿左右,给2.5倍市销率,这块业务合理市值应该至少值825亿元。

中直股份由于布局多款民用低空经济产品,24年研发费用较高,有12亿元。远高于中航沈飞24年的研发费用7亿元,以及中航西飞24年的研发费用2.6亿元。中直股份之前由于布局民品投入大量研发费用,导致之前利润较低,但一旦产品研发成熟后,不仅研发费用下降会导致利润激增,同时民用产品大量销售也会导致营收与利润激增,因此未来利润上升空间很大!

2.电动垂直起降飞行器eVTOL飞行汽车业务估值分析:中直股份目前布局三款eVTOL飞行汽车,分别是多旋翼构型的AR-E800、半倾转旋翼构型的AR-E3000、全倾转旋翼构型的AC-EV2000,产品布局全面。

中直股份的AR-E3000已完成量产原型机总装下线与系留试飞工作,AR-E3000的量产原型机即将于2025年下半年正式首飞并进入适航取证阶段,此前AR-E3000的全尺寸技术验证机已完成首飞与试飞工作。中直股份的AC-EV2000已完成缩比技术验证机的首飞与试飞工作,目前正在进行AC-EV2000的原型机的总装工作。中直股份的AR-E800目前正在进行相应的研制工作。

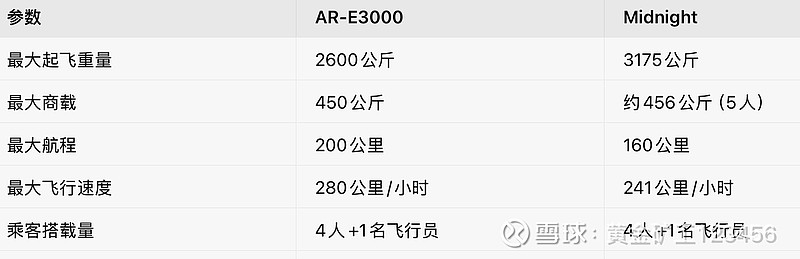

中直股份的AR-E3000飞行汽车对标美国Archer Aviation的Midnight飞行汽车。中直股份的AR-E3000飞行汽车综合性能与外观造型均优于Archer Aviation的Midnight飞行汽车。目前Archer Aviation市值65美金。

中直股份的AC-EV2000飞行汽车对标美国Joby Aviation的Joby S4飞行汽车。同时,中直股份的AC-EV2000的各项性能远优于Joby Aviation的Joby S4飞行汽车。Joby Aviation 目前市值90亿美金。

因此,中直股份的eVTOL飞行汽车业务的市值应大于Archer Aviation+Joby Aviation才合理。因为中直股份有三款eVTOL飞行汽车,Archer 和Joby分别只有一款eVTOL飞行汽车。中直股份eVTOL飞行汽车业务估值=Archer Aviation的65亿美金+Joby Aviation的90亿美金=155亿美金=1100亿人民币。

3.C919大飞机配套业务:中直股份承接了C919垂尾、翼身整流罩、前起舱门和主起舱门的工作份额。同时承担C919大型客机加工及装配难度最大的项目之一:前缘缝翼和后缘襟翼两大部段的研制与制造工作,完成了客机大型复杂钛合金零件制造技术、大型部件精确安装技术、大型复杂复合材料结构件制造与检测技术等技术的攻关。

中直股份为C919机体结构配套份额在10%左右,单机价值量为1800万元左右。根据目前商飞目标规划,预计2025-2029年,C919产能将分别达到75/100/150/150/200架,下线量将分别达到50+/80+/110/120+/150架。按单机价值量1800万,年产200架,净利润率10%测算,仅C919大飞机配套这个副业业务,将给中直股份带来36亿营收,以及3.6亿的利润。给25倍市盈率,3.6*25=90亿市值。因此,C919大飞机配套业务目前给中直股份的市值贡献在90亿左右。

4.民用直升机业务估值分析:中直股份布局多型AC系列民用直升机,包括AC311A、AC312E、AC313A、AC332、AC352、AC333等多吨位民用直升机。

在27年以前,低空经济载人飞行器仍将以民用直升机为主。随着eVTOL等新能源飞行器的兴起,在27年以后,未来2-3吨级以下的旋翼类飞行器将以eVTOL飞行汽车为主(可广泛应用于物流运输以及城市空中交通),4吨级以上的旋翼类飞行器仍然以大中型直升机为主(可广泛应用于应急救援、海上石油、航空医疗)。可喜的是,中直股份既布局2-3吨级的eVTOL飞行汽车,又布局了多型大中型民用直升机,可谓低空经济全领域布局。

空客直升机2024年实现450架直升机销售,根据其具体机型数量分布及单价测算,对应销售额为200亿人民币左右。随着国内低空经济的不断发展,考虑到我们目前存量民用直升机数量远低于各发达国家,因此国产直升机未来必然需求旺盛,逐步放量。应急救援、航空医疗、海上石油需要的直升机普遍吨位在4吨以上。目前eVTOL的吨位多在2-3吨,且由于构型与动力原因,内部空间大小、悬停性能、装载能力、航程与出动频率比直升机差很多,无法应用于应急救援、航空医疗、海上石油等领域,只能大量运用于城市空中交通、旅游观光等领域。因此,国内应急救援、航空医疗、海上石油的市场,中直股份的国产民用直升机必将占领绝大部分份额。中长期来看,中直股份未来民用直升机销售额对标空客,看到200亿,给10%净利润率,20亿利润,给25倍PE,这块业务价值500亿市值。

5.防务类旋翼飞行器外贸业务:中直股份的Z-10ME、Z-9E、Z-19E、Z-11E、AR-2000无人直升机等多款机型可用于外贸。据2025年7月的报道,中直股份昌飞生产的首批直-10ME已经成功交付巴基斯坦。据悉,2025年下半年与2026年,中直股份还将交付更多直10-ME给巴基斯坦!该笔外贸订单总计出口40架Z-10ME直升机,预期订单总金额超百亿。防务类旋翼飞行器外贸业务的利润率预期将远高于销售给国内客户的利润率。外贸业务,按未来每年50亿的营收与15%的利润率测算,给25倍市盈率,50*15%*25=190亿市值。

6.民用无人直升机、倾转旋翼机、无人固定翼飞机、氢能源飞机、通用飞机、小型无人机业务:据悉,中直股份目前布局有CHU100无人直升机、CHU2高速倾转旋翼无人机、H600 倾转旋翼无人机、“雨燕” 系列无人机、油电混动倾转四旋翼无人机、UY-100 大型固定翼货运无人机、“玄凤”高速飞行倾转旋翼无人机、运12系列通用飞机、LHEP“青穹”氢能源飞机等多款先进民用飞行器。

这块业务是标准的朝阳行业与新质生产力,未来前景十分广阔。这块业务市值对标国内无人机龙头企业中无人机,目前中无人机市值350亿元。中直股份的民用无人直升机、倾转旋翼机、无人固定翼飞机、氢能源飞机、通用飞机、小型无人机业务总体估值目前来说给个350亿是比较合理与保守的。

7.总结:中直股份的合理估值=防务类旋翼飞行器业务825亿+eVTOL飞行汽车业务1100亿+C919大飞机配套业务90亿+民用直升机业务500亿+外贸业务190亿+民用无人直升机、倾转旋翼机、无人固定翼飞机、氢能源飞机、通用飞机、小型无人机业务的350亿=3055亿。目前中直股份市值仅为300亿,中直股份标准十倍潜力股。3055亿市值/8.2亿股本=每股合理估值373元。$中直股份(SH600038)$$中航沈飞(SH600760)$$中信海直(SZ000099)$