发现一组很有意思的数据。

2024年,我国第一大出口商品是一直喊着“被卡脖子”的芯片,而第一大进口商品还是芯片。

定睛一看发现,原来此芯片非彼芯片。我国进口芯片平均5元一个,而出口芯片单价只有3.8元,说明国产高端芯片的研发依旧刻不容缓!

要想造出高端芯片,首先得抓住高端材料这一“半导体命脉”。

众所周知,半导体材料领域的大难点是光刻胶,国际最高端的EUV光刻胶已经是7nm及以下芯片生产的“必需品”,南大光电、彤程新材、华懋科技等国内厂商也在积极攻关。

而另一个比较“冷门”的难点是电子特气,只有纯度足够高的电子特气才能让半导体制造整个流程完美“运行”。这一工艺要求并不输光刻胶,国内中船特气、南大光电、华特气体、金宏气体等厂商也都逐渐建立了自己的专属优势。

突然发现,一直被冠以“光刻胶龙头”的南大光电并不只有光刻胶,它还有哪些惊喜等待我们挖掘呢?

破局垄断ArF光刻胶待量产

2017年至2018年,通过先后承接国家02专项中的“高分辨率光刻胶与先进封装光刻胶产品关键技术研发项目”和“ArF 光刻胶开发和产业化项目”,南大光电成功开启了它的光刻胶研发之旅。

仅三年时间,南大光电自主研发的ArF光刻胶就成功通过下游认证,成为国产第一款通过客户认证的ArF光刻胶产品。

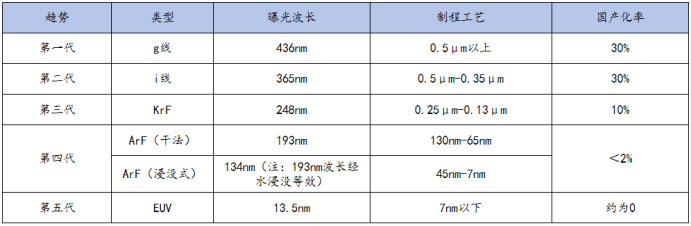

按波长划分,半导体光刻胶主要分为g线、i线、KrF、ArF(分干法和浸没式两种)、EUV五类。

从前往后,光刻胶所对应的制程工艺越来越小,研发难度越来越大,国产化率随之降低,甚至在最先进的EUV光刻胶领域,国产化率几乎为0。

这样一对比,南大光电能在2021年左右就成功研发出ArF光刻胶,足见其研发实力。

实际上,自主研发确实是南大光电的传统。

公司背靠南京大学,创始人孙祥祯、前任副总裁许应从等都是知名院校科班出身,多年来一直与北京大学、南京大学、江南大学等众多高校保持着紧密的产学研合作关系。可以说,公司自诞生之日起就伴随着较强的“科研属性”。

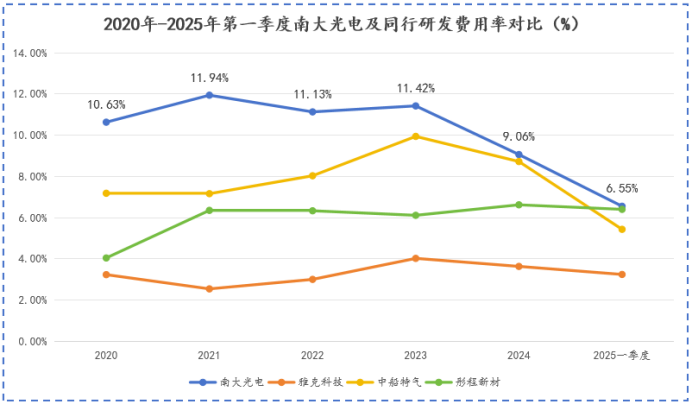

在之后的运营过程中,南大光电也高度重视研发。2020年-2024年,南大光电研发费用率始终维持在10%左右的较高水平,强于雅克科技、彤程新材、中船特气等同行。

但自主研发不可避免的就是,新品研发进程和量产速度会相对较慢。

可以看到,2023年和2024年,公司表示,通过下游客户认证的浸没式ArF光刻胶产品都是三款,数量上并没有太大改变。

且截至2024年末,南大光电的光刻胶产品营收总额仅在千万级别,与彤程新材等同行动辄上亿元的业务营收形成鲜明对比。

一个很重要的原因就是,南大光电与其他光刻胶同行的发展战略不尽相同。

彤程新材、华懋科技更注重“广撒网”,通过布局光刻胶全系列产品获取规模优势,而南大光电则是深耕高端ArF产品,本身市场空间上就与同行存在一定差距。

不过,对南大光电来说,这并不是什么大事,因为公司并不靠光刻胶赚钱。2024年,公司超60%的营收都是其特气产品贡献的。

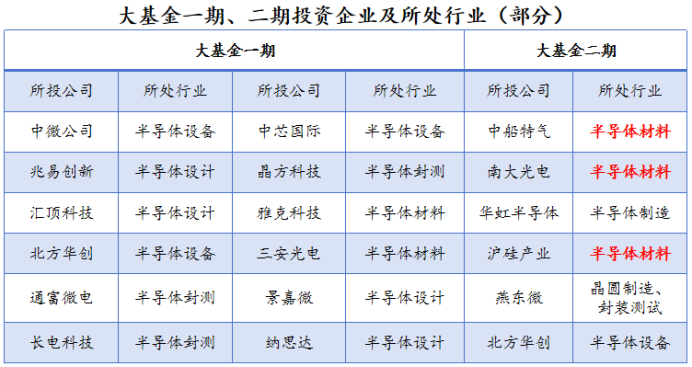

可以说,光刻胶目前只是南大光电的储备产品,未来有可能成为公司的“王牌单品”。这除了是对公司研发能力自信外,从国家大基金的“扶持”路径也能看出一二。

大基金一期将长电科技、兆易创新等半导体封测、设计厂商作为重点“扶持对象”,而从大基金二期的投资现状来看,沪硅产业、南大光电等半导体材料公司得到较多青睐。

俗话说“风浪越大鱼越贵”,由国家大基金掀起的这场半导体材料领域的“风浪”还在继续,南大光电光刻胶的量产或许只是时间问题。

业绩稳增电子特气挑大梁

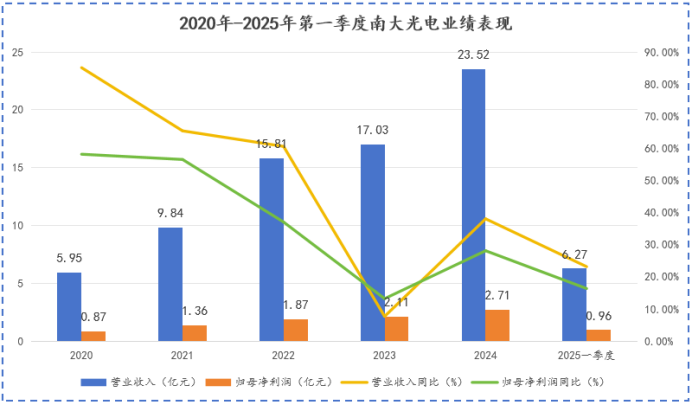

2024年,南大光电业绩延续前些年稳健的趋势,营收和净利润分别实现23.52亿、2.71亿,同比分别增长38.08%、28.15%,2025年一季度,其业绩依旧保持两位数增长。

而公司能取得如此业绩,主要还是占营收比重超60%的电子特气业务在“扛大梁”。电子特气,顾名思义,就是在特定领域应用的高纯度混合气体,与单一品种的大宗气体形成对比。

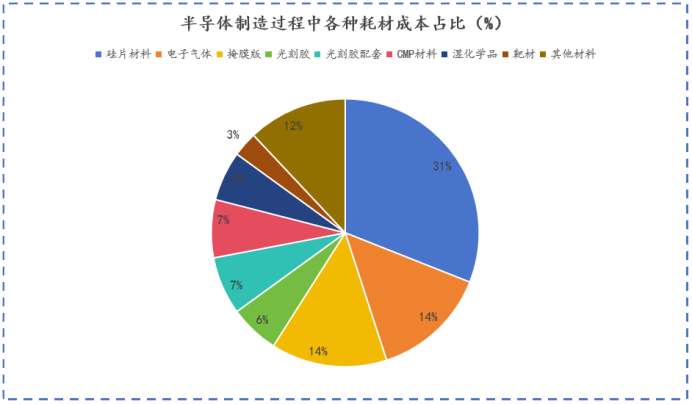

如果说光刻胶是半导体材料皇冠上的明珠,那么电子特气就是“整个电子行业的血液”,贯穿半导体生产的始终,成本占比高达14%,仅次于硅片。

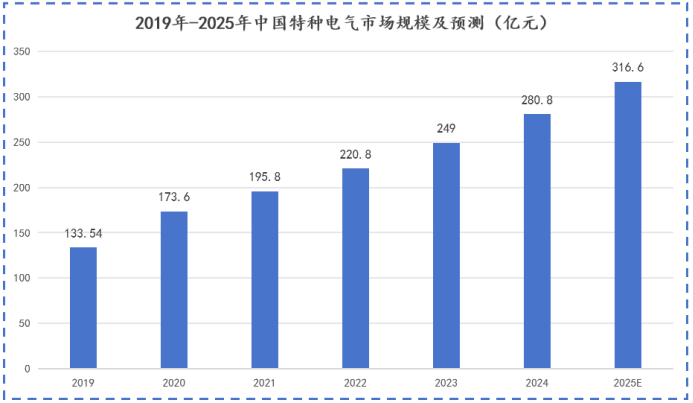

目前,在半导体产能加速回升的背景下,中国电子特气市场整体呈较高速增长趋势,2025年市场规模预计能达316.6亿元,同比增长12.7%,增速远超全球。

不过,这300亿的市场目前并没有在国内厂商手里。截至2024年末,林德、液化空气、空气化工、大阳日酸等外资厂商仍然占据着国内将近90%的市场份额,国产替代的压力给到南大光电、中船特气、华特气体、金宏气体等龙头厂商身上。

那么,这几家主流厂商的竞争情况如何?南大光电又胜算几何呢?

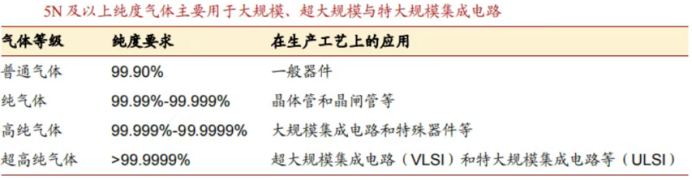

对电子特气来讲,纯度是决定其价值量的主要因素,大规模集成电路用电子特气的纯度基本要达到99.999%-99.9999%甚至以上。这里每增加一个“9”,粒子和金属杂质含量浓度就会降低一个数量级,工艺难度以及价值量也会骤增。

幸运的是,作为国内电子特气的龙头厂商,上文提到的四家公司产品纯度基本都达到了6N(99.9999%)及以上级别。

南大光电电子级磷烷、砷烷技术水平已达到全球领先的7N级别,成为国内电子级磷烷、砷烷的第一大供应商。

中船特气更注重对特气产品全品种的覆盖,2024年相关产品种类已增至84种,八氟环丁烷、八氟丙烷、六氟乙烷等高纯氟碳类气体纯度也已分别达到了6N、5N5、5N级。

华特气体则专攻“小批量、高价值”的细分领域,它是我国唯一一家同时通过荷兰ASML和株式会社光刻气认证的气体公司,7N级高纯氨吸附纯化工艺正在研制中。

金宏气体也已逐步实现了超纯氨、高纯氧化亚氮、电子级正硅酸乙酯、高纯二氧化碳等一系列产品的进口替代。

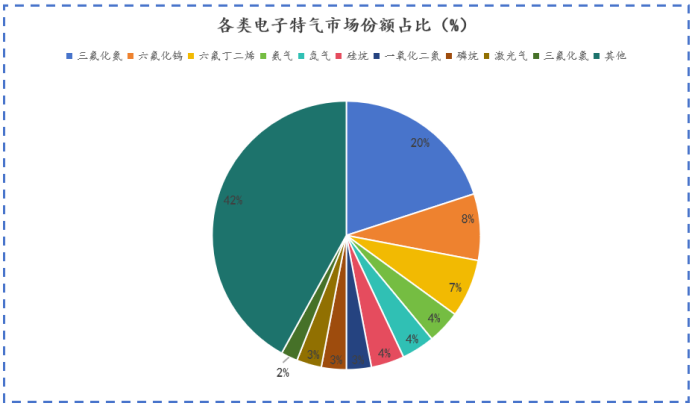

不过,虽然纯度上不相上下,但电子特气下属细分种类至少百种,每种气体所占市场份额并不同。三氟化氮、六氟化钨、六氟丁二烯是市场份额占比最高的,分别能达到20%、8%、7%。

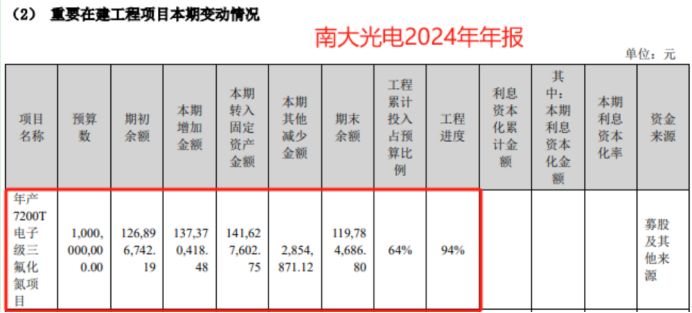

南大光电和中船特气就瞄上了三氟化氮市场。2024年,中船特气三氟化氮全球覆盖率达到了65.03%,而南大光电年产7200T电子级三氟化氮项目进度已达94%,量产后能进一步提升南大光电的综合竞争力。

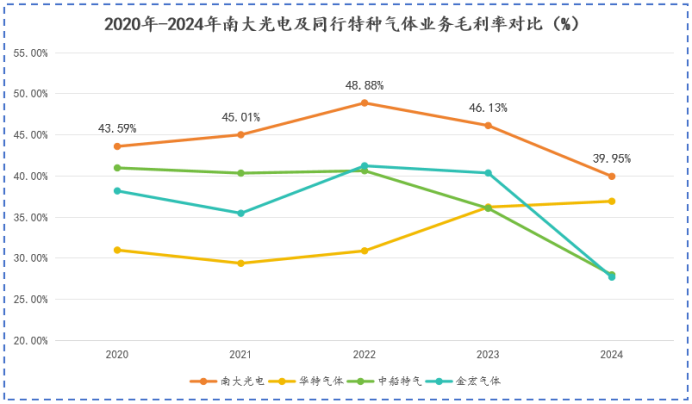

或许是高价值产品占比有所差异等因素的存在,2020年-2024年,南大光电电子特气业务的毛利率始终维持在40%及以上的水平,远超华特气体、中船特气、金宏气体,盈利优势不言而喻。

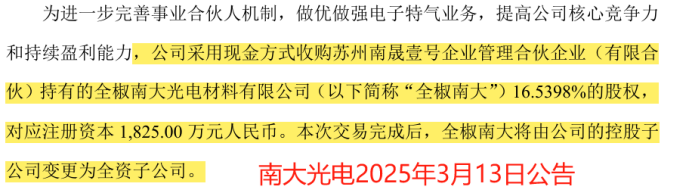

南大光电自身也认识到了电子特气对公司业绩的重要性,2025年3月13日,公司拟以现金方式收购全椒南大16.5398%的股权,让它从控股子公司变为全资子公司。

要知道,全椒南大正是南大光电磷烷、砷烷的主要研发和生产基地,南大光电有望借此进一步做优做强电子特气业务,提升公司核心竞争力。

可见,未来国产化率较低的电子特气还有较大的市场可供开垦,南大光电正凭借自身的产品优势和规模优势在这一市场站稳脚跟。

总结与展望

从科班出身的创始人团队到高端光刻胶的突破,南大光电的成长之路无疑布满了“科研色彩”,高调进军电子特气领域又进一步筑高了公司的业绩安全垫。至此,南大光电成功实现业绩、成长“两手抓,两手都要硬”。

其实,从整个发展历程看,南大光电的“拓新”优势也异常突出。要知道,电子特气、光刻胶严格来讲都只是公司的第二曲线,MO源才是南大光电的起家产品,也就是化学气相沉积中使用的支撑性原材料。

南大光电开创性地将国产MO源的纯度做到了6N以上,吸引了大批优质客户,市占率全球领先,这为之后布局光刻胶、电子特气打下了坚实的市场和客户基础。

而在半导体材料加速“内卷”的当下,南大光电这种快速“拓新”能力正在得到更好的发挥,公司缺少的或许只是时间。