$工业富联(SH601138)$ $巨化股份(SH600160)$ $大金重工(SZ002487)$

读者朋友们好,来继续业绩分析!昨晚工业富联业绩大超预期,今天带动整个PCB通信板块,尤其是英伟达供应链全面爆发,5000亿市值的工业富联直接板了,带动胜宏、新易盛等全面走高!

01 大胜说

工业富联:英伟达核心代工商,半年报业绩大超预期,强势净利润断层!

【半年报业绩概况】

工业富联2025年上半年预计归母净利润中值120.58亿元,同比增长36.84%-39.12%;其中Q2单季净利润中值68.27亿元,同比大增49.92%,大超预期。

【超预期原因】

AI业务爆发:Q2云计算营收同比增超50%,AI服务器营收增长超60%,云服务商服务器营收激增1.5倍;

高端产品放量:800G交换机单季营收达2024年全年的3倍,高带宽需求驱动产品结构优化;

全球份额提升:作为英伟达核心代工厂(H100/GB200系列),GPU模组及算力板出货量显著增长,大客户份额持续领先。

【预估全年净利及估值】

上修全年净利润至304.5亿元,对应动态PE为17.2倍。

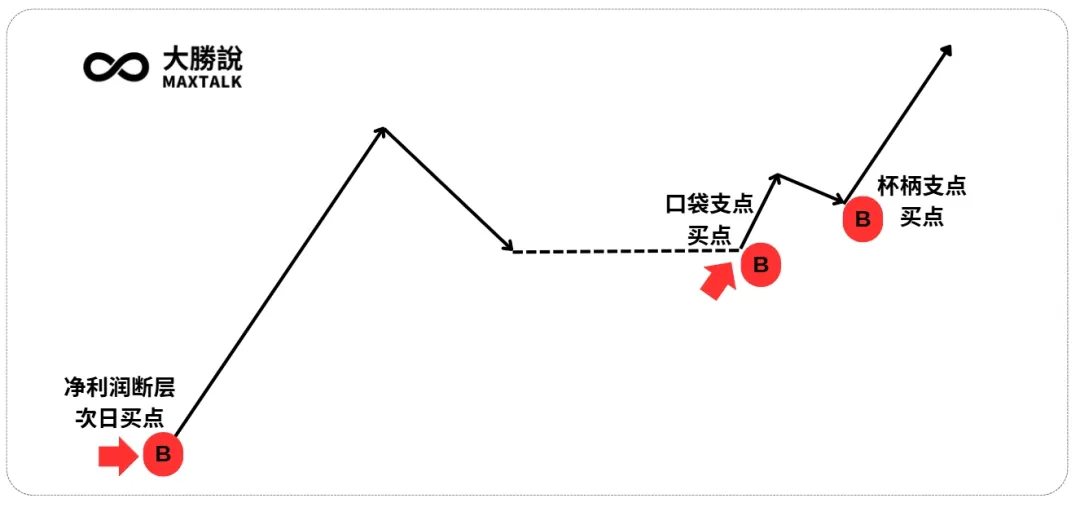

便宜,大中军!今天也走出了标准的跳空净利润断层形态!

而且要注意!一季度工业富联业绩并没有超预期,而是到二季度释放业绩。英伟达GB300等下一代AI芯片的量产将带动服务器升级,工业富联作为核心代工商,大概在2025年下半年迎来订单放量。

大白话:这里工业富联的跳空要重视,这波业绩绝对泄露了,看前边那个板可知;但是等尘埃落定后U型底的口袋支点买点,将是布局三季度和四季度业绩的绝佳买点!

唯一不足的点就是市值太大了,弹性可能没有胜宏等市值相对小的票那么高,别的没啥。

同理,验证NV链其他分支业绩,现在一季度超预期的NV链相关个股,业绩一个都还没披露,今年以来涨幅都有好几个翻倍了,真的夸张,这张图贴了好多次了。不厌其烦地喂饭。

02 大胜说

巨化股份:制冷剂龙头Q2大超预期,这天儿实在太热了!

【半年报业绩概况】

巨化股份2025年上半年预计归母净利润19.7亿-21.3亿元(中值20.5亿元),同比大增136%-155%,业绩超预期。

【超预期原因】

制冷剂价格持续上涨:第二代(HCFCs)配额削减、第三代(HFCs)配额制实施后库存消化充分,叠加需求旺盛,产品价格恢复性上涨,毛利率大幅提升;

产销量稳定增长:优化生产管理,主要装置稳定运行,制冷剂及氟化工产品销量提升,强化规模效应。

【预估全年净利及估值】

上修全年净利润至42亿元,对应动态PE为 18.5倍。

制冷剂龙头,叠加最近炎热的天气和青岛大学门卫事件,有炒作可能,不过市值偏大,可能走同理验证一季度超预期的制冷剂——三美。

03 大胜说

大金重工:风电王Q2大超预期,大风扇钱哗啦哗啦地刮来!

【半年报业绩概况】

大金重工2025年上半年预计归母净利润5.1亿-5.7亿元(中值5.4亿元),同比大增193%-228%。超预期。

【超预期原因】

海外业务爆发:欧洲海上风电订单交付量同比激增,出口桩基产品交付模式升级为高附加值的DAP模式(取代FOB),单吨盈利提升;

汇率红利:海外项目以欧元/美元结算,人民币汇率波动带来汇兑收益;

产能释放:唐山基地投产强化交付能力,欧洲市场份额加速扩张(目标份额30%-40%)。

【预估全年净利及估值】

上修全年净利润至9.3亿元,对应动态PE为23.3倍。

核心靠欧洲那边的风电设备交付,同理验证一季度超预期的风电:

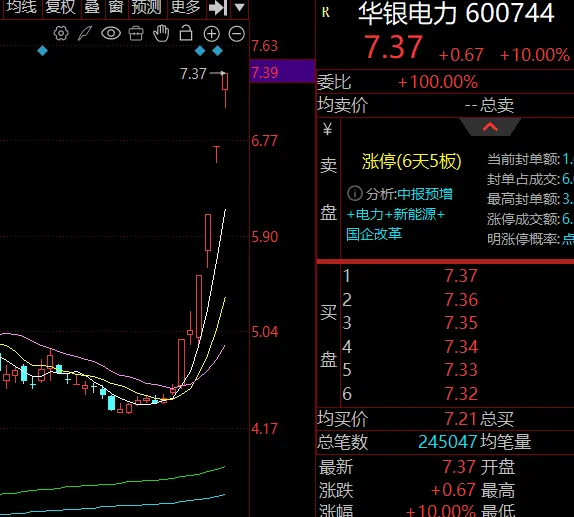

另外,火电的——华银电力前几天也超预期了,而且走出了强势断层五连板的趋势,这波没跟到!别看风电火电的没啥技术含量,赚起钱来哗啦哗啦地~

04 大胜说

川金诺:磷化工Q2大超预期,强势净利润断层!

【半年报业绩概况】

川金诺2025年上半年预计归母净利润1.68亿-1.88亿元(中值1.78亿元),同比大增152.25%-182.28%。显著超预期。

【超预期原因】

产品结构优化:提升高毛利产品(如饲料添加剂、新能源材料)占比,毛利率同比提升;

精细化成本管控:通过供应链优化及生产流程降本,增强盈利能力;

市场需求回暖:磷化工及化肥行业需求复苏,公司满产满销。

【预估全年净利及估值】

全年净利润预测2.55亿元,对应动态PE为 23.5倍。预计验证一季度其他农药股!还记得一季度涨最多的利民吗?

05 大胜说

瑞芯微:SOC龙继续大超预期,但高开低走!

【半年报业绩概况】

瑞芯微2025年上半年预计归母净利润5.20亿-5.40亿元(中值5.30亿元),同比大增185%-195%。大超预期。

【超预期原因】

AI端侧需求爆发:旗舰芯片RK3588及次新品带动AIoT全产品线高速增长,尤其在汽车电子(比亚迪等车企智能座舱)、工业控制、机器视觉及机器人领域加速渗透;

产品结构优化:高毛利芯片占比提升,推动毛利率升至40.95%(历史新高),盈利质量显著增强;

技术壁垒变现:自研IP复用率达73%,快速响应端侧AI算力需求,缩短客户开发周期40%。

【预估全年净利及估值】

上修全年净利润至9.68亿元,对应动态PE为 66.1倍。

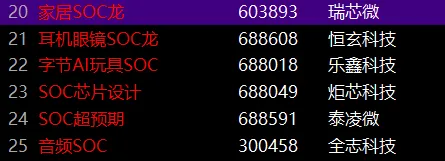

就是贵,除了贵业绩是一次一次地超预期,A股就是,赚钱的地方就是很拥挤,没办法,另一只SOC超预期的乐鑫科技,今天反而走的不错,也一样贵。同理验证其他SOC。

好了!今天说的比较多,最近业绩高发期,有些只能挑着讲了,有遗漏出业绩的欢迎评论区留言!

继续更新一下目前二季度超预期股池:目前已经增加到22只了,看不过来!

今晚就先这样那,祝各位大赚。#社区牛人计划#