她没控股、没任职,却能操盘退市与重组,两个上市公司倒下,她却安然无恙。

2025年6月,一家老牌A股公司走完了最后一段路。

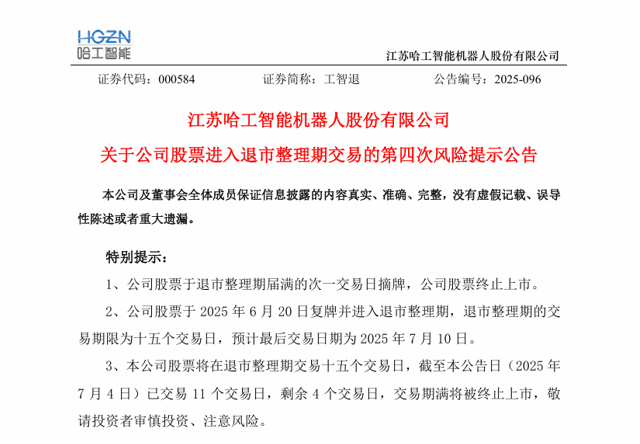

*ST工智,曾经喊出“机器人全产业链”的口号,终于在6月20日跌入退市整理期,股价不足1元,挂单无人接盘,成了“工智退”。半个月后,它将正式从交易所名单中消失。而它的“姐妹公司”天喻信息,也在退市边缘掩耳盗铃,于2025年4月戴上了“*ST”的帽子。

两个行业毫不相干的上市公司,一个主炒工业机器人,一个宣传数字教育,却像复制粘贴般上演着同一出戏。一场又一场资本迷雾背后,操盘者却是同一人——艾迪。

她入场时,哈工智能估值约108亿元,如今仅剩11亿;天喻信息她接手子公司时市值为64.6亿元,如今也跌破18亿。两家公司累计蒸发市值超140亿元。她从未名列实控人,却主导了市值的雪崩式下跌,只留下两座空壳和一地资本废墟。

更讽刺的是,艾迪的一通操作之后,这一切没有违法:交易结构合规,公告流程完整,连董事会的变动也都有章可循。她只是充分利用了规则中的“留白”,在合规和责任之间搭建起一座掏空的通道,把上市公司当作套现机器,把散户当作最后的接盘人。

联创永宣的金字招牌,怎么变成股东噩梦的开始

在中国创投最风光的那十年,联创永宣曾与红杉、高瓴并列,被称为“南沈北冯”的代表机构,押中过暴风科技、蔚来、宁德时代,风头一时无两。创始人冯涛也被《福布斯》评为“中国十大最佳投资人”,一度被视为懂产业、懂资本的复合型角色。

但到了2015年,这块金字招牌逐渐褪色。一级市场项目进入回收期,IPO通道受限,联创的打法开始转向平台化:不再押产业赛道,而是押结构溢价;不再陪跑成长,而是操盘退出。

这时,一个此前鲜有人知的操盘手浮出水面——艾迪。她不是合伙人,也不主导项目,却在电视节目上混得风生水起。靠着一手信托嵌套、表决权协议、资金闭环的“资本三板斧”,迅速成为联创“二级资本板块”的实际主导者。

她不看技术,也不讲产业,只擅长三件事:用最少的资金撬动控股权、用复杂结构穿透控制链、再用概念与估值包装资产,讲出一个能在资本市场变现的新故事。

2016年,“借壳退出”成为主流,壳价飞涨。联创旗下无锡联创以32.4亿元接下乔徽手中的友利控股,改名“哈工智能”,号称切入工业4.0,好乘国家政策的东风。表面看是产业转型,实则是经典的高杠杆控壳操作——25亿元来自信托融资,股份交割后全额质押,控制权通过艾迪名下有限合伙结构转移,冯涛与联创本体隐身幕后。

从这刻起,联创永宣的角色变了:它不再是产业投资人,而成了壳市操盘手。其操作路径逐渐标准化:

先通过结构融资控股,再靠董事会重组取得实控,随后注入高估值资产制造“新故事”,最终通过估值上升和定增退出。

“艾迪模式”快速复制到天喻信息、天津福臻、博实股份、同喻数智……每一步看似合规,却指向同一目标:加速估值提取,快速完成变现。

艾迪的核心能力,不在于建设企业,而在于如何用制度边界中的灰色空间做出一套可讲的资本叙事。她做得快,走得巧,却从未留下任何能站稳市场的资产。

那些曾押注联创的股东,以为等来的是下一个宁德时代,最后却只能面对一个个披星戴帽的退市警告。

哈工智能:一场“资本造富梦”的全面溃败

艾迪的第一场实战,选在了壳资源充沛、故事空间足够大的哈工智能。

2016年,联创永宣通过旗下平台无锡联创,以32.4亿元的总对价收购了友利控股的控股权,公司随后改名“哈工智能”,定位也从塑料制品转为“工业4.0+智能制造”。这是一次彻头彻尾的“换皮”计划:用科技概念掩盖资金结构,用估值讲故事掩盖基本面。

但这笔看似风光的并购案,实际是信托加杠杆堆起来的。联创仅投入极少的自有资金,其余几乎全靠通道融资,股份交割后第一时间质押,毫无缓冲空间。而控制权,则通过多重合伙与委托结构,悄然落入艾迪实际掌控。

艾迪没有担任任何公司职务,也没有出现在控制人名单上,但董事会早已重组,实权人物都来自她的班底。她的第一步,是彻底排挤原管理层,第二步,是火速推进并购:收购天津福臻、进军工业机器人、打造“智能制造平台”——故事迅速拉满,股价一度翻番。

但她并没有给这家公司真正的业务注入,而是继续通过“项目包装+估值拉升”的路径,做出一份能撑场面的市值报表。2018年起,哈工智能开始集中并购机器人、物流、汽车装备等标的,交易总金额超过20亿元,多数为对赌式结构,但几乎无一兑现承诺。对赌失败后,公司不再追偿,而是将商誉直接“砍账”,截至2021年累计高达16亿元,占净资产的半壁江山。

与此同时,流动性全面恶化。三年内经营性现金流持续为负,财报中出现大量“账上有钱却付不出账”的奇怪描述,外部资金无法回流,内部管理层形同虚设。

真正的致命点出现在2021年,艾迪控制下的创捷系公司向哈工智能出售设备,却拒绝提供任何财务报表,理由是“涉及商业机密”。审计机构大华会计师事务所在2022年年报中直接出具“无法表示意见”意见,指出“未能取得必要财务凭证”,交易真实性严重存疑。这是“合法操盘”面具开始脱落的第一道裂口。

更严重的问题,是信披的失真与制度的失守:子公司数据对不上、收购对象资金流不明、重组协议变动不断,整个公司陷入“内控瘫痪”状态。但因为控股结构仍踩在合规边缘,监管虽发函追问多次,却始终未能精准识别幕后操盘人,艾迪继续隐身操作,未受一纸正式处分。

2023年起,公司连续三年扣非净利润为负,触发强制退市红线。2025年6月,哈工智能进入退市整理期,7月10日摘牌。三年时间,市值蒸发超80%,商誉成了废纸,债务无人兜底,留下一地鸡毛。

而艾迪,虽然名义上“未控股未任职”,但其通过关联方实际抽走的资金已难以追溯。据已公开裁判文书,她控制的有限合伙平台已在上海、深圳多地陷入诉讼,累计未清偿债务超过1.5亿元,被列入“限制高消费人员”。

如果说这场游戏最初还有一点“产业整合”的样子,那在后期就是彻底的“套现逻辑”:靠概念涨估值,靠估值做并购,靠并购生成商誉,靠信托资金变现,一整套模型下来,没有任何环节落到长期经营层面。唯一“兑现”的,是那些中介费、融资差价与账面套利。

而艾迪,并未就此退场。就在哈工公告退市前,她已悄然在天喻信息登场,开始复刻第二套剧本。

天喻信息:复刻剧本的失败续集

哈工智能之后,艾迪把“结构控盘”这套玩法原样复制到了天喻信息,只是更加隐蔽。

2021年底,天喻信息将旗下核心资产——武汉天喻软件51%股权,以2.56亿元卖给一家名为“武汉同喻数智”的公司。彼时没人注意,买方实控人正是此前哈工案中的“隐身人”——艾迪。

这一次,她不再买壳控盘,而是绕过上市公司主体,从子公司下手,通过收购关键资产+董事会重组+章程修改,实现对上市公司“影子控股”。

交易完成后,问题迅速暴露。天喻营收波动,应收暴增,净资产持续下滑,到2023年已被ST处理。最关键的一点是:这家已“出售”的子公司武汉天喻软件,仍是公司营收主要来源,但却不再并表。

2023年,天喻信息试图追讨5.4亿应收款,对方却拒绝配合审计。公告原文写得直白:“武汉同喻未能配合提供子公司完整银行流水及客户回函。”

这已是她的惯用手法。在哈工时期,创捷、俊东等她控制的关联方同样拒绝披露财务报表,理由如出一辙:“涉及商业机密”。结果是,3.2亿采购款无法核实,大华所出具“无法表示意见”审计报告,明确指出无法获取原始凭证。

在天喻信息,她甚至没控股,只控了子公司,却通过章程修改将重大事项的表决门槛从高票改为简单多数,再将董事会重组为以联创背景人士为主。2022年起,董事会新增成员中多人与联创平台存在交集,在资产交易、重组议案中形成事实上的操盘链条。

最终名义上的实控人闫春雨因涉嫌挪用资金被立案,她却在幕后安然无恙。随后剧情急转直下:营收造假质疑、内幕交易调查、年报被出具“保留意见”、审计底稿缺失……但艾迪从未在公开文件中露面。

她既不是董事,也不是高管,甚至不持股5%以上。所有运作,都发生在“交易对手方”的名义下。监管七次问询,最终只能“建议公司敦促交易对方配合”,无法追责。

她从未在公开文件中以控股股东身份出现,因此无需承担法定信息披露义务;她通过对子公司的控制,在不持有母公司股份的前提下,通过修改章程和改组董事会,实际掌控了上市公司的决策层;她主导的交易对手方拒绝提供审计所需的银行流水和客户函证,导致年报被出具“无法表示意见”;而资金路径则通过信托产品、有限合伙企业和协议安排层层嵌套,形成完整的信息断点。这些操作在现行公司法与信披规则下虽无明确违法,但足以令监管和审计失效,形成事实上的“黑箱运作”结构。

在哈工,她用PPT讲故事;在天喻,她连故事都省了,直接用结构制造一个不受审计、不受问责、不可穿透的控制系统。

最终的结果,是2025年公司仍未完成重组,主业亏损,子公司对账困难,董事会反复换人,退市预警拉响。而艾迪,依旧未在任何一纸公告中现身,却依然掌握公司议程。

两家公司,一套逻辑。很难说她失败了,不如说精准完成了目的——把上市公司变成一台资本提取的机器,留下账烂、责任不明的空壳,让散户在合法程序中,失血而亡。

她并不高明:脱离平台后的操盘幻觉

从表面看,艾迪手握多个项目,操盘过哈工智能和天喻信息,似乎是个技术娴熟、路径清晰的“资本高手”。但当你撕下“结构设计”的外壳,会发现:她其实并没有真正做成过一家企业,也没有留下任何具备持续盈利能力的资产。

她不会投产业、不会做战略、不会陪伴企业成长。她擅长的,不过是讲故事和设计结构。

这种人,资本市场里其实并不少。

回溯A股历史,曾有无数“操盘者”靠结构撬动公司控制权——比如2003年“德隆系”,通过一层层投资平台控制若干上市公司,最终因债务链条断裂而崩盘;2010年前后,ST炎黄等“壳公司玩家”通过委托投票权或协议转让控盘,再高价转手;而2014年之后兴起的新三板“市值管理团伙”,更是靠“讲科技”“讲大湾区”“讲教育信息化”把估值从几亿吹到几十亿,最终烂尾收场。

艾迪的特别之处,是她用一套“合法外衣”掩盖了极致的脱实向虚。她从不真正控股,从不真正出资,也从不真正承担责任。她做的,只是通过“有限合伙+表决权协议+结构化融资”的组合,让人误以为她有能力控制公司、引入资源、推动转型。实际上,她做不到——她只是一个执行得还算利索的“结构操盘者”。

联创永宣当年的光环,曾给她提供过资源、融资、信任的跳板。没有这个平台,她的交易根本不会被人接、不会有地方政府背书、不会有信托资金愿意配套。她掌握的,不是价值创造的本事,而是资源对接与规则打补丁的经验。

所以当她脱离联创之后,问题也迅速暴露。

她转型的标的多为高估值、低变现能力的“故事资产”,如福臻智能这种靠对赌撑住估值的高端制造包装体;她募资渠道枯竭,只能依靠地方政府引导基金或信托产品;她的人脉体系是“内部协同型”,缺乏在一级市场之外独立起盘的能力。结果就是:标的全军覆没,结构频繁断裂,债务集中爆发,最终连最基本的财务报表都无法提供。

如果她真的有能力,为什么没有一个项目实现上市退出?没有一笔投资实现稳定回报?她做成的每一桩交易,都是以一地鸡毛收场?

说白了,她的成功是时代的残影,是制度缝隙中孵化出来的一种角色——如同历史上的无数“结构投机者”:他们借助合规的流程讲非合规的故事,用权谋手段控制看似合法的资源流转链,但一旦失去平台加持和市场纵容,就暴露得干干净净。

艾迪的幻觉,不只属于她个人,而是属于过去十年中国资本市场里曾大行其道的一类人。他们在“监管不到”的缝隙里快速移动,在“信息不对称”的灰区里反复套利。他们不是罪犯,但也绝非建设者。他们擅长制造交易,却从未创造价值。

现在,市场清醒了,监管盯紧了,而她,也终于到了靠自己站立的时候。

结果如何,我们已经看到了。

结语:她没退场,剧本还在演

哈工智能退市,天喻信息命悬一线,联创永宣的产业光环也早已褪色。但艾迪并未真正退场。

截至2025年7月,尽管她已被列入限制高消费名单,她仍实控“深圳创捷”“武汉同喻”等多家公司,背后牵连至少6支有限合伙基金仍在运作。

更关键的是,那套她曾反复使用的资本结构工具链——信托嵌套、协议控股、估值置换、非标审计、责任隔离——至今在监管制度中并无实质性封堵。她的路径还在,剧本未停。

艾迪只是一个操盘者的名字,但她背后代表的是一种“合规套利”的市场逻辑——讲制度听得懂的话,做市场看不透的事,踩在规则的边缘,反复压榨信息不对称的红利。这种逻辑不消失,市场就总会有新“艾迪”登场,旧故事也终将以新封面回归。