消费者对飞鹤奶粉的信任值还剩下多少?

一句“欧盟认证、新西兰奶源、美国质检、更适合中国宝宝”的广告词,让飞鹤名声大噪,也让飞鹤成为长期霸榜国内婴幼儿配方奶的“奶粉一哥”。

可消费者不傻,仔细琢磨,飞鹤的这句广告词总不是个味,再加上飞鹤不太接地气的价格,让飞鹤的知名度虽然持续居于高位,但在消费者心中的信任度恐怕也在持续下滑。

飞鹤最新的广告语好像是“聪明宝宝喝飞鹤”,难道不喝飞鹤的宝宝就不聪明了?

老玩文字游戏总有“失蹄”的时候,飞鹤的业绩才是消费者的最终投票。

净利预降四成,飞鹤股价大跌

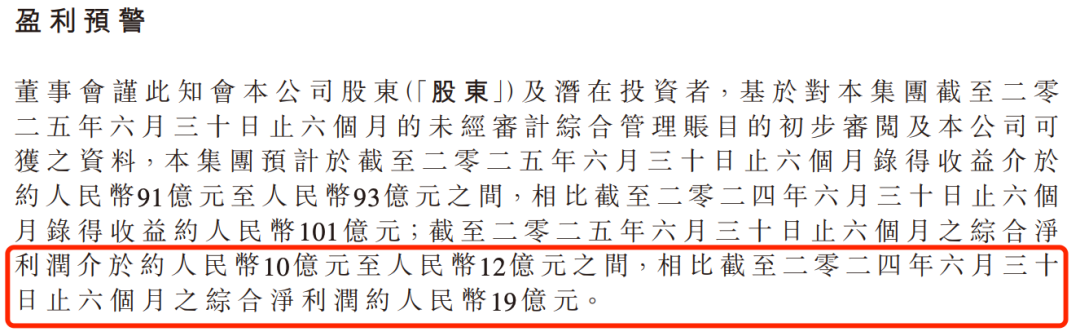

7月4日,港股中国飞鹤发布了上半年的业绩预告,结果让人大跌眼镜。

中国飞鹤预计,上半年营收91亿元至93亿元之间,上年同期为101亿元,相当于同比下滑7.92%-9.9%,预计净利润在10亿元至12亿元之间,上年同期为19亿元,相当于同比下滑36.84%-47.36%,净利润创近10年最大降幅。

(中国飞鹤公告截图)

在这样的业绩预告之下,港股中国飞鹤的股价直接崩溃,盘中一度暴跌超18%,一夜跌回去年9月底的位置,市值还剩下430亿港元。

(中国飞鹤股价走势截图)

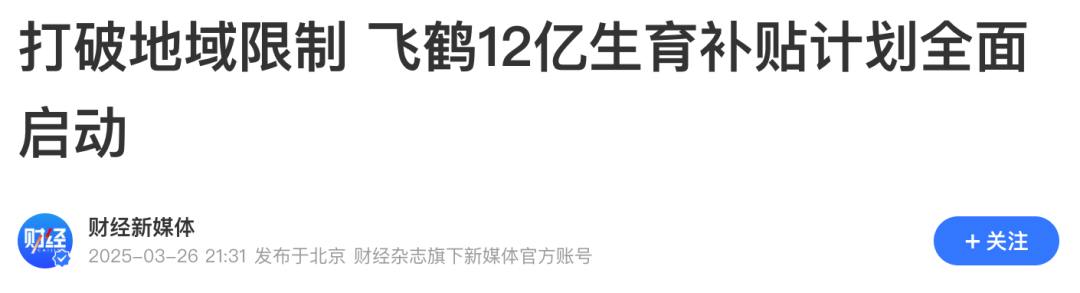

上半年业绩的大幅下滑,中国飞鹤给出的理由有几个:第一,向消费者提供生育补贴,导致收入下滑;第二,为贯彻“新萃鲜活营养”战略,保持货架产品的新鲜度和健康度,降低了婴幼儿配方奶粉的渠道库存;第三,补贴减少;第四,对全脂奶粉进行减值计提。

有报道称,飞鹤上半年启动了一项金额12亿元的生育补贴计划,从4月初开始实施,每个家庭可以获得不少于1500元的生育补贴,补贴以代金券的形式发放,用于领取飞鹤的孕妇和婴幼儿奶粉。

不得不说,飞鹤这一招还是够“狠”的,直接提前绑定客户源。

招数虽然“高”,但是短期对飞鹤的业绩影响也很大,12亿元的金额已经超过去年净利润35.7亿元的三分之一。

当然,关于中国飞鹤业绩的坏消息还不只这一个,在这份公告中,中国飞鹤还预计,将在今年三季度完成库存调整,将导致2025年全年收益较2024年录得低于个位数的增长。

这一下把飞鹤全年业绩预期都打完了、看透了,股价也只有跌的份了。

11倍估值,市值不及10年销售费用

市值低于10年销售费用这一点,或许可以作为一个有意思的发现。

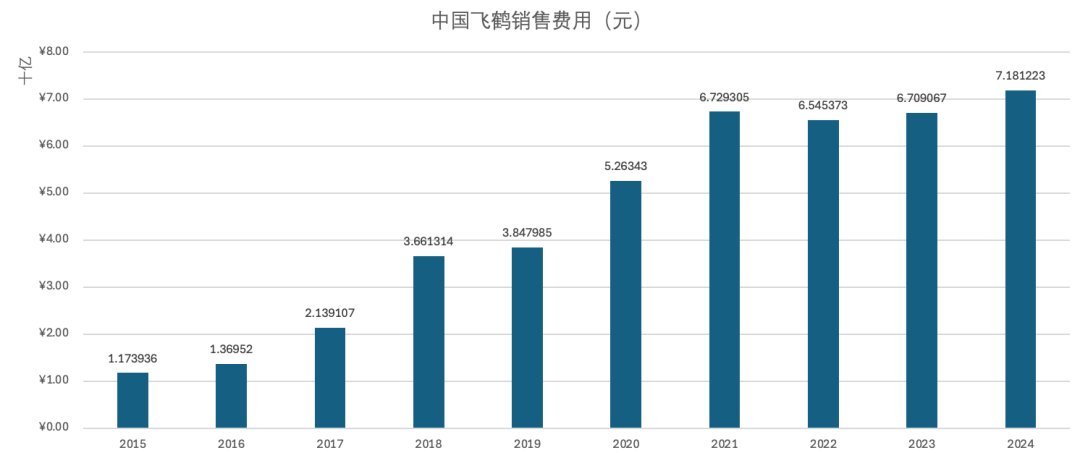

今天这一跌,中国飞鹤的总市值已经跌到了430亿港元,约合人民币389亿元,静态市盈率为11.33倍,而过去10年,自2015年到2024年,中国飞鹤的销售费用总额就是446.2亿元,超过中国飞鹤最新总市值53个亿。

(数据来源:同花顺网站、锐眼哥整理)

以2024年为例,飞鹤71.81亿元的销售费用就是当年净利润35.7亿元的两倍,占营收207.49亿元的比重也达到34.6%,销售费用更是研发费用5.85亿元的12.28倍。

一家公司总市值低于近10年销售费用,说明什么?

一般来说,市值低于10年销售费用说明,公司可能存在营销投入过度、营收增长不足、盈利能力较弱、市场预期悲观、资产质量不佳等问题。

如果公司为了提升市场份额和品牌知名度,投入大量资金用于打广告、促销等,但是投入没有带来足够的营收及利润增长,进而影响公司整体盈利能力,进一步又导致市场对公司发展产生悲观预期。

对于飞鹤的盈利能力,很多人都知道它曾达到72%的超高毛利率,但是在扣除它的这些销售费、管理费等费用之后,净利率往往只有百分之十几。

不过,飞鹤净利率也高的时候,2020年一度达到40%,但到2024年已经降至17%。

从这个角度看,就可以很好的解释,为什么自2020年之后中国飞鹤股价持续下跌,甚至一度暴跌超87%,市值蒸发超1700多亿元。

行业普遍估值不高,哪里出了问题?

单纯的说飞鹤市值低于十年销售费用总和就怎样怎样,似乎又有点不太公平。

实际上,出现市值低于十年销售费用的不只是飞鹤,其他很多乳业公司也都是如此,伊利、蒙牛、光明、贝因美这些头部乳企都是这样,这种现象似乎已经成为行业普遍现象。

伊利近十年销售费1874亿元、最新总市值1731亿元,蒙牛近十年销售费1953.19亿元、最新总市值仅为624亿港元,光明乳业近十年销售费426.74亿元、最新总市值116亿,贝因美近十年销售费114.44亿元、最新总市值69亿元。

今天飞鹤股价暴跌,其他乳企的股价大都也是下跌的。

难道乳业企业到头来真的就像有些消费者说的那样,“80%毛利率的东西天天吹,目测这里都是广告费”?

(知乎评论截图)

乳业企业疯狂打广告不假,但是最终企业价值不应该只是广告费。

其实,这里面最大的原因,恐怕要归结于新生儿出生率下降和行业竞争加剧这两大因素。

过去十年,仅伊利、蒙牛、飞鹤、光明、贝因美这几家的销售费用支出就高达4800多亿元,但中国乳制品行业的市场规模不过从4000亿元增长到8000亿元,市场规模增长相较乳企营销投入,实在增长有限。

谁都想通过重金砸广告抢占市场分一杯羹,但是蛋糕好像就那么大,激烈的竞争已经成为困住乳企的“铁笼”,但是随着出生率的持续下降,在这个“铁笼”中的玩家恐怕只会感到越来越挤。

要想破局,或许还是应该从控制疯狂的营销大战开始,这也符合当下“反内卷”的大趋势。