每年七八月,资本市场总有一个绕不开的焦点——中报。

按照惯例,所有上市公司必须在8月31日前披露上半年业绩,而业绩突出的好企业往往7月就抢先预告,早早吸引关注。

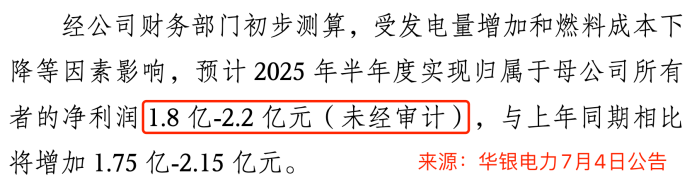

就在7月4日,华银电力率先揭开2025年中报季序幕,以一份惊艳成绩单引爆市场:预计上半年归母净利润1.8亿至2.2亿元,以中值2亿元计算,同比增幅高达4011.89%,一举成为“中报预增王”。

而同为电力行业的深南电A,虽未如华银电力般耀眼,却也完成了精彩蜕变——从长期亏损的“丑小鸭”,逆袭为备受关注的行业黑马。

同属电力赛道,一家以“中报预增王”姿态横空出世,一家靠逆袭出彩。它们的差异在哪?又藏着行业变革的哪些玄机呢?

两极分化的业绩

华银电力是中国大唐集团旗下控股的上市企业,作为湖南省装机规模最大的发电企业,在当地电力市场有着举足轻重的地位。

其业务布局多元,以火力发电为核心主营业务,同时涵盖水力发电、风电、太阳能发电等清洁能源领域,并涉及电力销售业务,形成了多能互补的业务格局。

华银电力的业绩反转,绝对算得上是绝地反击。

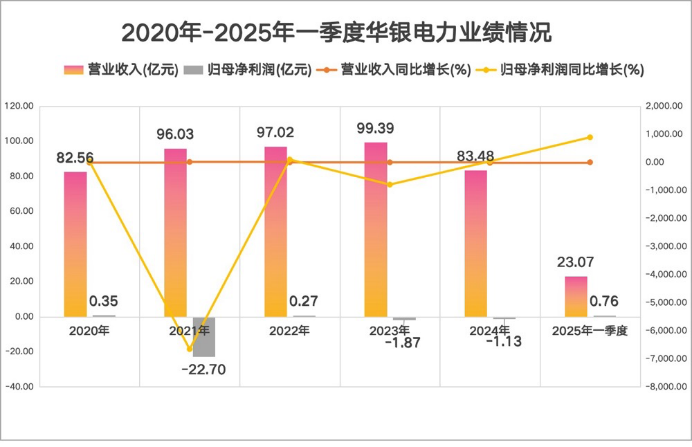

回溯过往,2023年公司亏损1.87亿元,2024年虽收窄至-1.13亿元,但仍未摆脱亏损泥潭。而2025年上半年,公司以中值2亿元的净利润,实现了40倍的同比增长,彻底改写了长期亏损的历史。

分季度来看,这种增长势头早有端倪。

2025年第一季度,华银电力已实现净利润0.76亿元,同比增幅达894.61%,宣告公司新能源转型初战告捷;第二季度延续强势,按中报公告估算该季度的净利润超1亿元。

这种持续盈利的态势,打破了公司上市以来“盈利年份寥寥无几、鲜有利润过亿”的尴尬纪录,看到了其业绩改善的曙光。

需要注意的是,华银电力业绩大增的背后一定程度上是因为基数较低。

毕竟,2024年上半年,华银电力仅仅盈利0.05亿元,较低的基数放大了增长幅度。但不可否认的是,公司盈利能力的实质性改善——发电量增加、燃料成本下降等核心因素的共振,才是业绩飙升的根本支撑。

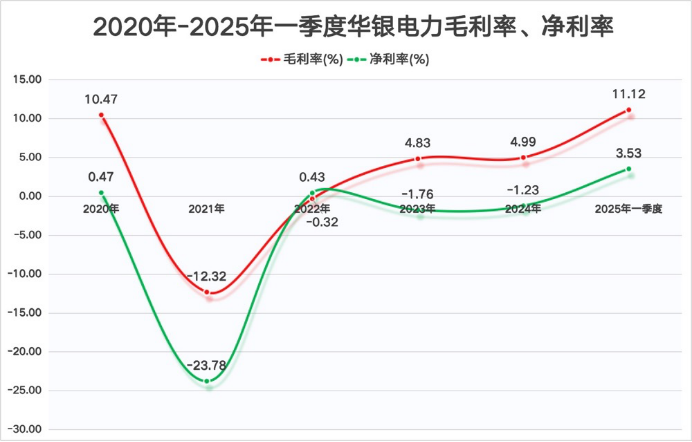

伴随业绩增长的还有盈利能力的提升,2025年一季度,华银电力的毛利率、净利率分别为11.12%和3.53%,较2024年全年的4.99%、-1.23%有明显提升,这进一步印证了其成本控制和盈利能力的增强。

深南电A扎根深圳,以燃气发电为核心,是“珠三角”虚拟电厂的唯一上市平台,掌控着大湾区电力调峰的命脉,仅南山电厂就承担了前海自贸区70%的调峰任务。

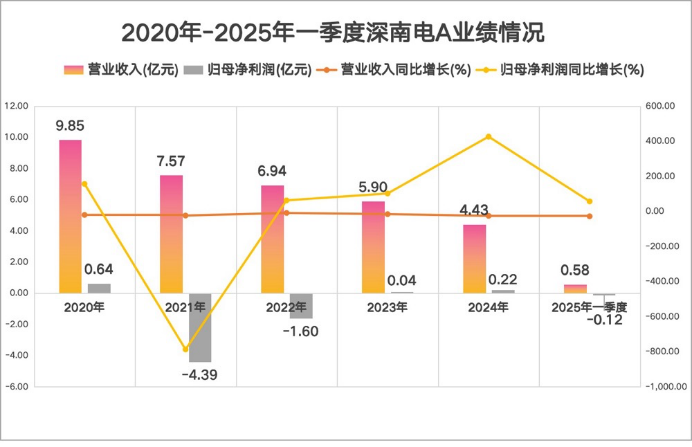

不过,深南电A的业绩表现则相对平淡,甚至仍处于亏损区间,但亏损幅度有所收窄。

2024年,公司归母净利润0.22亿元实现扭亏为盈;进入2025年,一季度归母净利润虽然同比减亏57.67%,但依然未能实现盈利。

其实,深南电A的业绩不佳源于多重因素。

作为燃气发电企业,深南电A高度依赖天然气发电,燃料成本受气价波动影响显著,天然气价格的上涨,直接增加了公司的发电成本。与受益于煤价下行的华银电力相比,深南电A在燃料成本端缺乏竞争优势。

此外,电力市场开放导致竞争加剧,新企业不断涌入改变供需格局,深南电A市场份额被挤压,进一步加剧经营压力。

不同路径的增长驱动力

在这场业绩较量中,两家公司截然不同的增长引擎,正是其业绩分化的关键所在。

华银电力的增长得益于三重动力的助推:

首先是量价齐升,2025年夏季极端高温,推高电力需求。

2025年1-5月,湖南省火电发电量增长12.3%,而华银电力同期增幅达25.4%,仅5月单月公司发电量69.8亿千瓦时,占全省火电总量的63%,同比增长26.7%。

发电量的大幅增加,直接带动华银电力销售收入增长,为利润奠定坚实基础。

其次是成本红利,2025年煤价快速回落。

进入2025年以来,受供需格局趋于宽松等因素的影响,煤价快速回落,市场煤价已向下突破年度长协价,5,500大卡煤价降至700元/吨以下,火电燃料成本随之大幅降低。

以2025年第一季度为例,华银电力发电标煤单价同比下降54.08元/吨,相当于每发一度电的原料成本直接减少,成本端的收缩助推了利润与毛利率的提升。

最后是结构优化,新能源转型进入收获期。

2025年以来,华银电力密集落地多个风光项目:3月投资15.57亿元建设280兆瓦光伏项目,6月再投13.98亿元启动230兆瓦风电项目,清洁能源装机占比已突破30%。

这些项目不仅贡献了增量发电量,更顺应了“双碳”政策导向,为公司赢得政策红利与市场估值溢价。

反观深南电A,正以综合能源服务商为方向转型,聚焦工商业储能与售电业务培育新的增长曲线。

截至目前,中山南朗储能电站一期已运营,西湾储能项目投资进度13.8%,储能基金首期投4.56亿。虽公司仍处亏损,但2025年一季度归母净利润减亏,转型成效初显,顺应了“双碳”下清洁能源与储能的发展趋势。

各自面临的拦路虎

看似风光的华银电力与转型中的深南电A,实则都面临发展阻碍,这些隐忧如同高悬的达摩克利斯之剑,时刻影响着企业未来的发展走向。

华银电力虽2025年上半年业绩亮眼,背后却暗流涌动。其常年亏损源于多重结构性矛盾:

湖南作为非产煤区,火电煤炭依赖铁路运输,缺水运成本优势且部分区域铁路运力不足,推高燃料成本;而华中地区每逢丰水期,水电集中入市压低电价,火电陷入“成本高、售价低”的双重挤压,致公司毛利率长期低于同行。

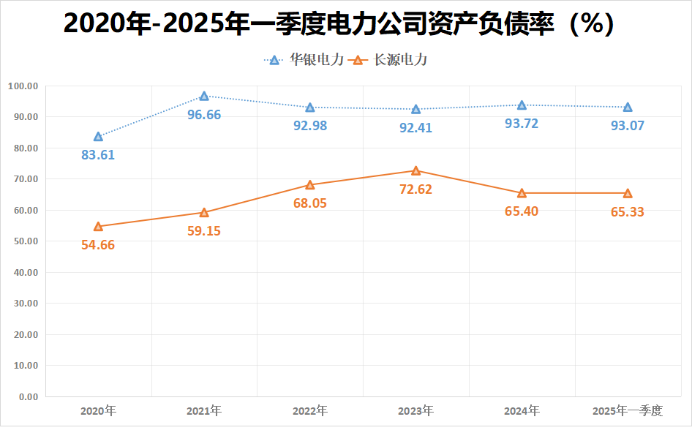

财务压力更是如影随形,华银电力在今年一季度的资产负债率高达93.07%,远超行业平均水平,甚至比同处湖南、规模相当的长源电力高近30个百分点。高杠杆既增利息负担,又可能限制新能源投入,若融资收紧,资金链风险凸显。

而且,公司的中报业绩含金量存疑。

华银电力在公告中,并未披露营收细节及扣非净利润,若利润依赖非经常性损益,难证基本面彻底改善,而其长期“亏多盈少”、装机规模靠后的现状,也让短期爆发能否扭转颓势存疑。

深南电A在转型过程中同样面临不少挑战。

除了前文提到的燃料成本压力和市场竞争加剧外,储能项目投资回报周期长,短期难见效;公司在储能领域技术与运营经验不足,与领先企业有差距,增加转型不确定性;较高负债水平也可能拖累转型进程与投资能力。

结语

如今的电力行业正处于深刻的变革之中,“双碳”目标的推进、能源结构的调整为行业带来了新的发展机遇。无论是华银电力的快速崛起,还是深南电A的转型探索,都反映了企业在时代浪潮中的努力与拼搏。

不过,对于投资者来说,在紧盯短期业绩表现的同时,更需要将目光投向企业的长期发展潜力,以及其应对各类风险的综合能力——这才是衡量一家企业投资价值的关键所在。