芯片龙头市值蒸发千亿

作者|沐风

编辑|时楠

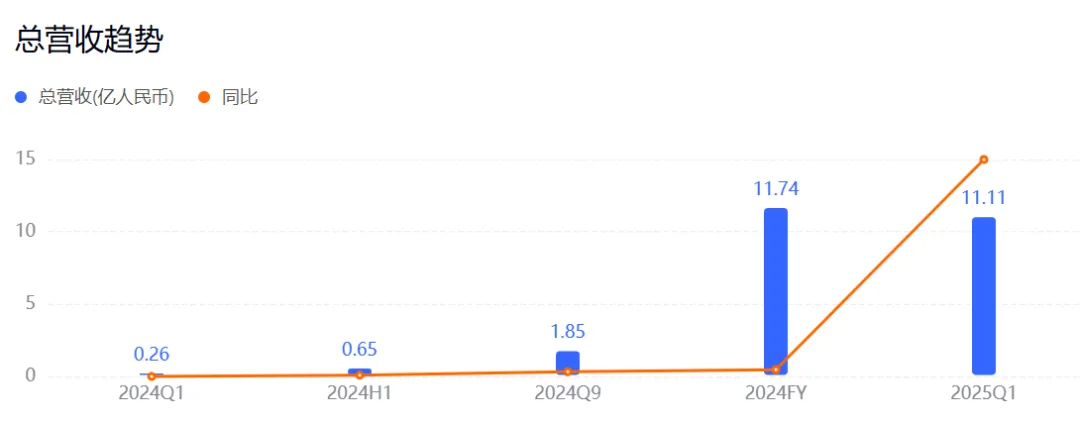

2025年一季度,寒武纪终于迎来历史性的一刻:

光是今年前三个月,寒武纪就赚了3.55亿元,营收11.11亿元,同比暴涨超4000%。几乎相当于它过去一整年的收入总和。

图片来源:百度股市通

一个一直烧钱的AI芯片独角兽,第一次真正交出了一张亮眼成绩单。

但市场却给了它一记响亮的耳光。

短短四个月,寒武纪市值从高点3400亿元滑落至2300亿元,蒸发超1000亿,跌幅超过30%。而这波下跌,正好发生在盈利的节点上。

为什么寒武纪赚钱了,资本反而跑路了?

真相远比数据漂亮——这场暴跌背后,不只是涨多了就跌,更是市场对其估值、成长性乃至护城河的深度重估。

寒武纪的危机,才刚开始。

01

炒出3400亿市值

在2025年初,A股有这样一只科技股——股价飙到800元,总市值突破3400亿元,单年涨幅超380%,一举成为A股年度涨幅王。

它就是“AI芯片第一股”寒武纪。

更神奇的是,这家企业年年亏损。可哪怕这样,它从100多元起步,硬是一路被炒上天,市值超越整条AI芯片产业链上绝大多数对手。寒武纪的这轮行情,堪称A股有史以来最“疯狂”的一次科技股热炒。

图片来源:百度股市通

这背后,其实是一场集政策红利、资金博弈、题材稀缺和市场幻想于一身的资本造梦运动。

2020年7月,寒武纪登陆科创板,一举封神。股价暴涨近3倍,市值一度冲破千亿,被定义为“AI芯片第一股”,甚至不少人将寒武纪看做“国产版英伟达”。

寒武纪做的是AI专用芯片,也就是让人工智能“跑得快”的算力底层硬件。它的芯片不用于传统的电脑、手机,而是面向云计算、大模型训练、智能驾驶等高性能计算场景,属于芯片行业中的尖端细分。

寒武纪的技术起点也不低。早在2014年,其前身中科院计算所团队就拿下了世界顶级芯片架构论文奖,2016年公司化运作后,迅速推出寒武纪1A芯片,被华为麒麟970所采用,并应用在Mate10手机中,一时风头无两。

2017年,搭载寒武纪芯片的手机被称为“全球首款AI手机”,寒武纪由此走入主流视野。

寒武纪成立不到四年,就完成6轮融资,背后不乏阿里、联想、元禾原点、国投等明星机构。

而在随后的几年里,即便寒武纪营收始终不高、长期亏损,也没有妨碍它在资本市场的高光存在。因为它是少数几个能讲清楚AI芯片故事的中国公司之一。

尤其是到了2023年底,AI大模型爆火、国产芯片替代预期走强,再加上寒武纪先后发布新一代云端芯片、接下多个地方算力订单,市场开始憧憬它盈利,股价开始第二波疯涨。

结果大家也看到了:2024年全年股价涨超380%,2025年初一度站上800元高位,总市值一脚踩进3400亿俱乐部。

在没有实现年度盈利的前提下,这样的市值,撑得住吗?

02

天才兄弟撑起寒武纪

寒武纪这家公司,一直自带主角光环。除了“AI芯片第一股”的标签,它还有另一个抓眼的设定:创始人兄弟,是中科院双博士+少年班学霸。

寒武纪创始人一位是陈天石,一位是陈云霁。他们都出身于中国科学技术大学少年班。陈云霁是哥哥,天赋异禀,年纪轻轻就进入中科院计算所的“龙芯课题组”,24岁博士毕业,29岁破格晋升为研究员。

陈天石是弟弟,一路在中科大计算机系读博,主攻人工智能领域,理论功底非常扎实。

真正让他们名声大噪的,是2014年。

那一年,陈氏兄弟和中科院的几个师弟,研发出一款叫“DianNao”的深度学习处理器学术架构。说白了,就是用硬件方式加速AI计算。这个项目拿下了全球顶级会议ASPLOS的最佳论文奖——这是亚洲第一次在这类“芯片奥运会”上拿到冠军。

同年,他们又推出了被称为“寒武纪2号”的芯片架构,再次斩获另一个国际奖项MICRO的最佳论文。这在学术界引发轰动。

学术奖拿到手软后,兄弟俩开始琢磨一件事:不能总待在实验室,我们得把这些技术做成真正能落地的产品。

于是,2016年,寒武纪科技正式成立。

陈天石挂帅出任董事长兼CEO,陈云霁则选择继续留在中科院做研究,提供技术方向支持。虽然哥哥不直接参与经营,但作为寒武纪技术路线的缔造者,他的影响力仍贯穿全局。

在一众草根创业者里,寒武纪的创始人兄弟有技术、有故事、有光环,还踩中了人工智能最火的风口,自然备受关注。

图片来源:寒武纪官网

成立初期,寒武纪便拿到中科院的战略投资,还获得了联想、阿里、元禾等知名VC加持。很多投资人看好寒武纪,理由很简单:这个团队懂AI底层技术,也懂中国科技产业的路径依赖,更重要的是,他们是真在做芯片,而不是炒概念。

而寒武纪的芯片,确实也在早期兑现了一些关键性突破。

比如2017年,寒武纪1A芯片被集成进华为的麒麟970中,首次实现量产。那款搭载寒武纪芯片的Mate10手机,也成为全球第一款宣传“AI手机”的产品。这个合作给寒武纪打开了局面。

虽然后来华为开始自研昇腾芯片,终止了与寒武纪的合作,但这段经历仍然让寒武纪完成了技术商用的初步验证。

可以说,在国内AI芯片企业里,寒武纪是少数几个拥有原创技术能力、实际产品验证、又具备国家支持背景的玩家。

而陈氏兄弟,也成为这个领域里最有代表性的技术派创业者。他们的天才光环,不仅给寒武纪吸引来了融资,还吸引来了市场的“梦想溢价”。

只是,当一个项目从学术走向商业,光有故事是不够的。寒武纪这几年最大的难题,其实不是芯片做不出来,而是——如何让芯片卖得出去、用得起来。

接下来的故事,就没那么梦幻了。

03

为何上演资本大逃杀?

2020年7月,寒武纪上市之时,它还是个完全没盈利、甚至连商业化都没完全跑通的纯技术公司。

但凭借中科院背景、国产AI芯片第一的稀缺身份,以及一连串的硬核技术发布,寒武纪成为当时A股最热的科技新贵之一。

从2020年上市到2024年末,这家公司一直在亏损,但股价却一路高歌猛进,市值从最初的几百亿,一度飙升至2025年2月的3400亿元。

资本为什么敢赌它?一句话:押的是国产AI算力自主可控的大趋势。

当ChatGPT爆火、英伟达被美国出口管制,中国“国产算力替代”成了AI产业的核心命题。寒武纪踩中了这个点,又是为数不多有实际芯片交付能力的公司,自然成了资金抱团的对象。

然而,这个梦撑不了太久。

就在2025年一季度,寒武纪历史性地实现了盈利,营收同比暴涨4230%、净利润3.55亿元时,市场突然变脸。4月财报公布后,公司股价并未应声上涨,反而短短几个月跌去超过30%,市值蒸发千亿。

怎么回事?

原因其实很扎心:寒武纪这波赚钱,资本看得清清楚楚,不是真正的经营转折,其盈利质量仍待验证。

寒武纪大客户依赖问题依然严重。2024年寒武纪前五大客户占营收比例高达94.63%,其中第一大客户就占了近八成。要命的是,公司至今没公开这个客户是谁。

这不是第一次。过去几年,寒武纪主要靠政府采购、地方算力项目和少数大型互联网客户“吃饭”,订单高度集中,抗风险能力极弱。只要一个大客户缩单,营收立马缩水。

而寒武纪的营收结构也很单一,2024年99%以上的收入都来自云端产品线,边缘端、终端芯片等业务几乎没有体量。也就是说,这家公司不是全栈收入,而是单一业务线的爆发。这放在芯片行业,是个大隐患。

而且,更现实的问题在于:寒武纪盈利了,但还不够“活下去”。

2025年一季度,公司经营性现金流依然为负13.99亿元,账上现金只剩6.38亿元,但研发开支高达2.35亿元,按这个烧钱速度,只够再撑两个多月。

寒武纪的盈利,远没有带来造血能力。于是,公司只能硬着头皮推出49.8亿元的高位定增。但股价跌成这样,定增能不能顺利发出去,都是个问题。

更糟的是,寒武纪的对手也越来越多了。

过去,“AI芯片第一股”的稀缺性,是它被资本追捧的重要原因。但现在呢?

04

结语:

过去,资本看中的是寒武纪的想象力。现在,市场开始要求它拿出兑现力。

当“AI芯片第一股”的光环褪去,寒武纪必须用实打实的现金流、可持续的盈利能力和真正跑通的业务模式,才能真正立住身位。

靠稀缺讲故事的时代过去了。接下来,是比拼谁能熬得住、卷得下、走得远。

市场留给寒武纪的时间,不多了。