上半年,泡泡玛特和茅台上演了非常激烈的新旧消费之争。

所谓一代人有一代人的茅台,不管是80-90年代的邮票,亦或是今天的茅台、泡泡玛特,居民的消费场景和消费偏好在变,能够像泡泡玛特这样“保值增值”的“收藏品”也在变。

你买泡泡玛特,名义上图的是情绪价值,可100块的东西反手能卖200块,都知道它有“情绪价值”。

泡泡玛特现在的收藏、囤货、二级市场炒溢价的“金融属性”,在当年邮票和茅台身上也都出现过。

因此泡泡玛特的成功不只代表了新消费,也说明大家的理财需求相当旺盛且尚未得到满足。

一代人不只有一代人的茅台,一代人更有一代人的理财。

一代人有一代人的理财

改革开放47年,居民端的理财场景也在变。

1978年,城乡居民人均存款大概20元左右,按工资涨幅换算相当于今天2500元,那会儿不需要理财,先解决吃肉的问题。

1998年商品房制度改革,住大杂院发愁儿子结婚没地方摆一张双人床的底层老百姓,开始梦想一套属于自己的房子,自此中国房地产市场开启了自住+升值的20年大牛市。

2013年,余额宝点燃了年轻人的理财需求,也带动了互联网理财的普及以及各路宝宝类货币基金的发展。

但时过境迁,这些原本“躺赚”的理财品,逻辑已经变了。

随着无风险收益率的走低,余额宝的七日年化从2014年初最高的6.76%,一路下降到了最近的1%左右,破1%是指日可待的。

而原本作为居民承载财富最重要的载体的房子也在2021年之后至少回归了20%。

仔细想来,这么多年可能只有两个品种保持着稳定的发挥。

一个是股市,稳定在3000点。

另一个是银行理财,从2004年诞生之初就在承接银行存款的客群,不管靠央行票据收益率与存款之间的利差套利,还是后来期限错配、资产混同、滚动发行的资金池模式,亦或是借道信托实现的非标资产大爆发,银行理财一直在努力维系着一种“刚兑”的印象。

直到2018年资管新规要求打破刚兑、禁止资金池、成立银行理财子公司,银行理财终于开始“净值化转型”。

2022年11月债灾,普通人终于意识到“理财竟然也会亏钱”,整个行业也体验到了打破刚兑的阵痛,但净值化的趋势并没有变。

对净值化转型以及刚兑信仰的争议,本质是居民端对投资品“稳定低波”的需求和投资本身的波动性之间的矛盾,是过往刚兑信仰衍生出的一种“扭曲激励”。

你越是一味追求低风险,恰恰越得不到低风险。

看似无敌的策略,背后要么牺牲了收益,要么有你没看到的风险。

一代人有一代人的理财,高收益+保本理财的时代已经过去了,投资者的认识和理财子的专业度也要跟着提升。

以前我以为理财只能投债券,是真正接触了招银理财之后才知道,原来理财也可以做大类资产配置、也有纯投权益产品,而且可投的工具和策略非常之多。

我真正买了招银理财之后才发现,即使有波动,好的理财依然能给人低波固收+的体验。

现在买理财,不是看业绩基准给你画出来的目标年化,而是要看背后理财子的多元资产配置能力、估值规范度,以及对自身策略进行详细科普的透明度。

招银理财的“全+福”,业绩怎么着了?

之前说过,招银理财旗下的多元理财,很多都符合我对低波固收+的期待。

招银理财应该是全市场最早实践多元策略的理财子机构,横跨权益、固收、另类、商品、衍生品8大系列60余个子策略,依托招行的优势,累计吸引了超240万客户,最有代表的当然还是优+理财的“全+福”谱系——

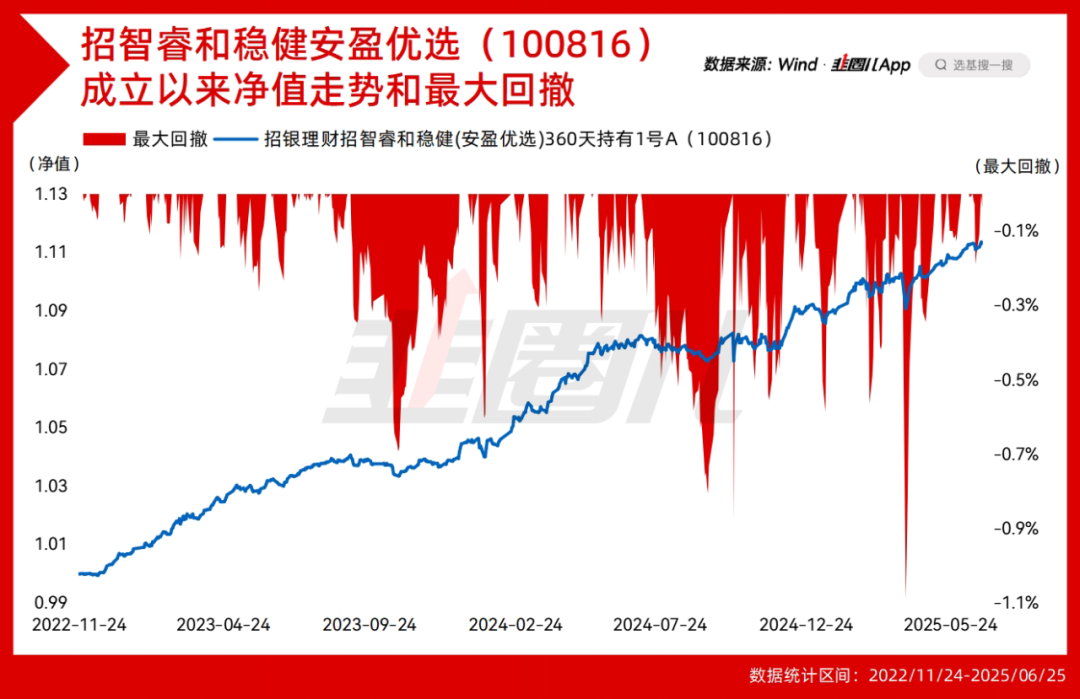

第一,红利+,最早的股债双息策略之一。

系列经典招智睿和稳健安盈优选(100816),2022年11月成立以来年化收益4.4%。

红利+系列复购率34%,也就是三个人里面就有一个会加仓。

很合理,我自己就加仓过三次。

第二,黄金+,超99%的客户实现了正回报。

剩下不到1%,是统计学角度对“打破刚兑”的尊重。

上半年黄金涨得相当好,所以今年已触发止盈了3只黄金+目标盈,平均止盈收益在4%以上,主投黄金的R2自动触发结构性理财收益率也不错,最低敲出收益率3.61%,最高敲出收益率4.8%。

目前黄金大趋势应该没问题,但涨多了必然会震荡,这就很适合目标盈和结构性理财(涨多了卖)的场景。

第三,结构+,上半年公募R2自动触发结构性理财,最高敲出年化收益约5.08%,最低敲出年化约3.88%,平均敲出年化收益约4.5%。

结构+的绝大部分本金投资于固收,用固收的一部分潜在收益作为期权费买期权,相当于去参与权益市场,做对了收益增厚;做错了仅损失期权费,波动和风险相对可控。

结构+可以选择中证500、中证1000等十几种标的,策略结构也非常灵活,包括二元、自动触发、香草、鲨鱼鳍等,太适合理财这种有“绝对收益”要求的场景了。

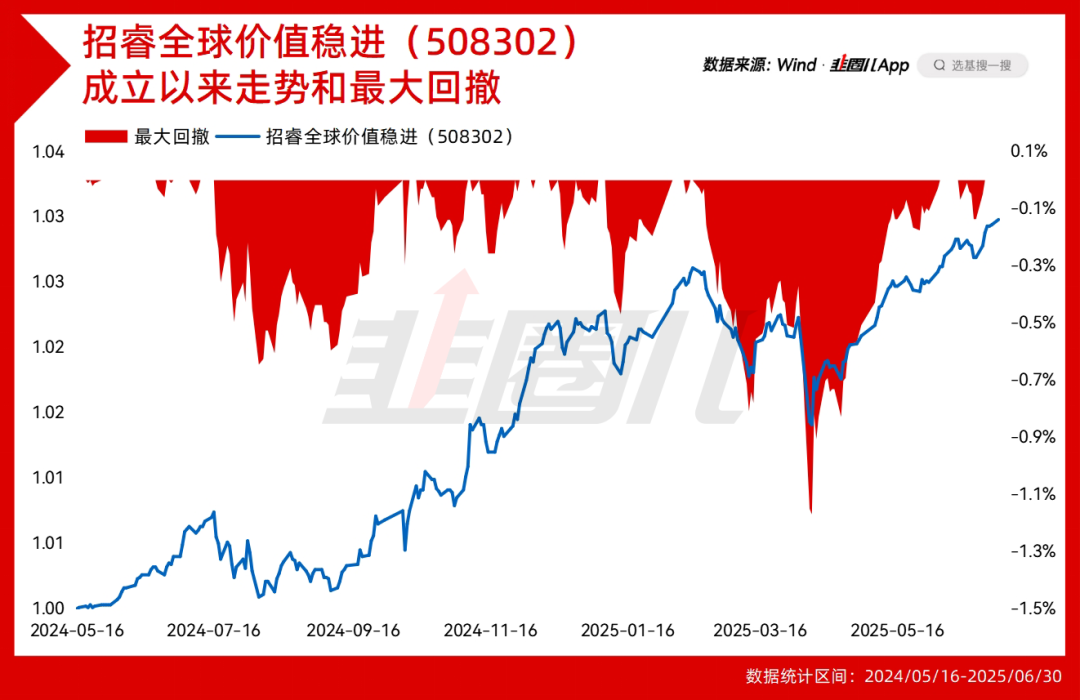

第四,全球+,正收益客户占比98.35%。

招睿全球鑫选日开14月持有1号(508309)今年以来年化收益6.5%,跨市场、跨资产、跨周期的动态配置在特朗普搅动风云的前提下,经受住了考验。

6月9日刚刚到期的全球价值稳进18个月,成立以来年化收益也超了4%。

508051现在到期买不了了,可以看看同策略的508302。

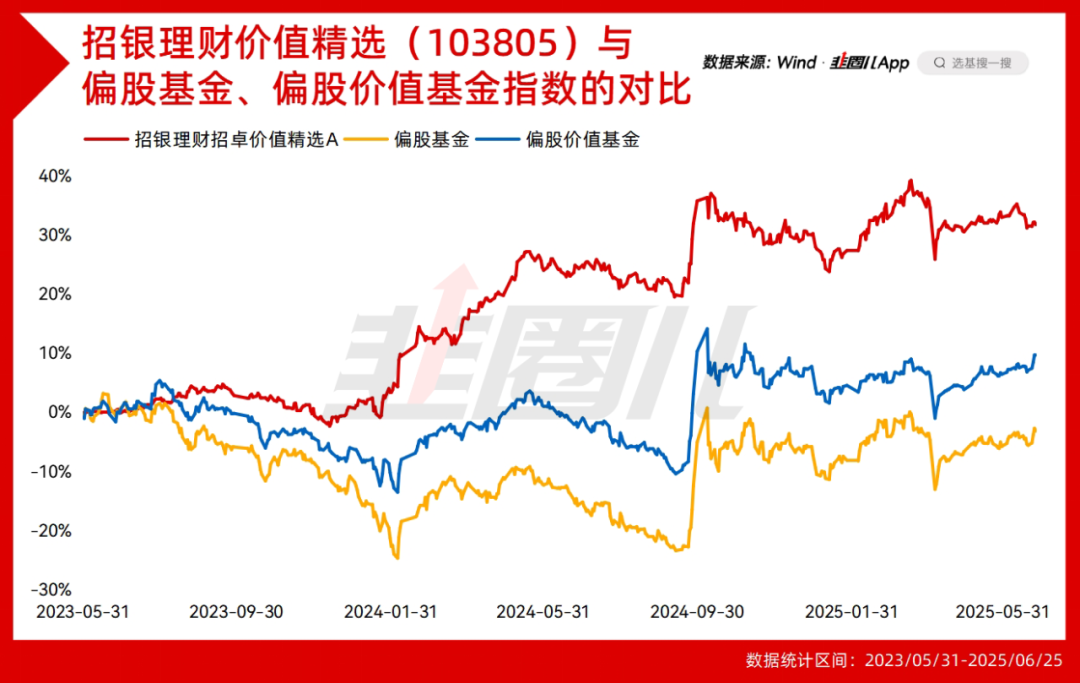

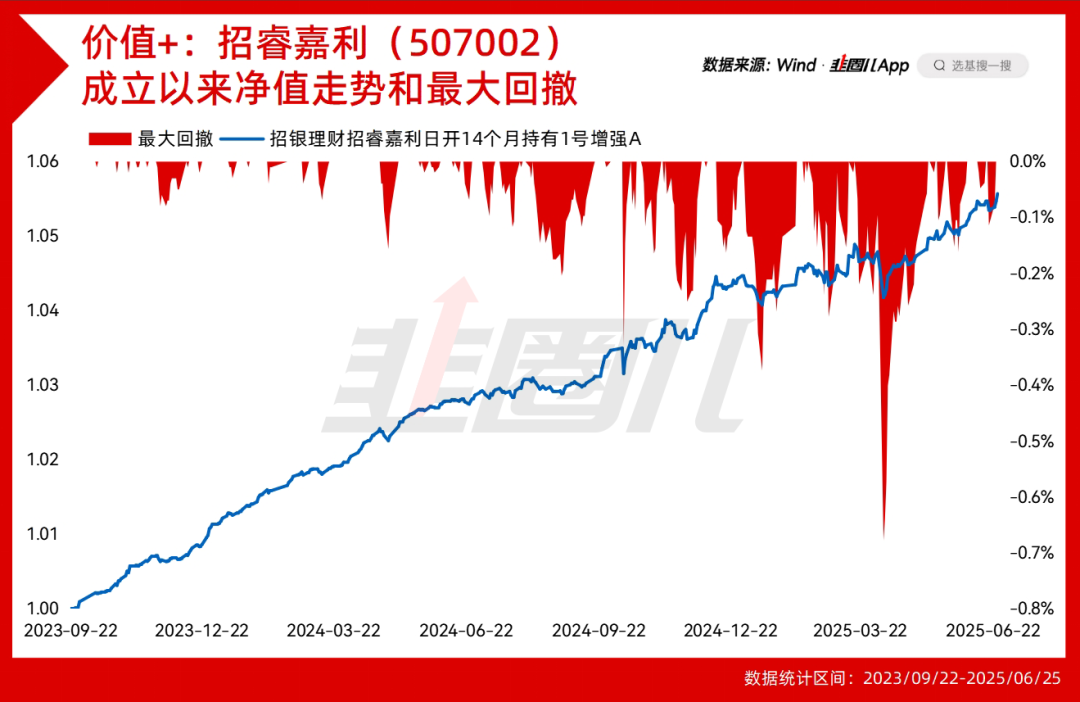

第五,价值+,深度价值策略带来的确定性。

最有代表的是招卓价值精选,深度价值策略证明,即使这两年市场环境不好,也依然实现了难得的确定性收益。

价值策略在多元理财方向的应用是招睿嘉利(507002),收益回撤比也不错,2023年9月成立的,到现在最大回撤还不到0.7%。

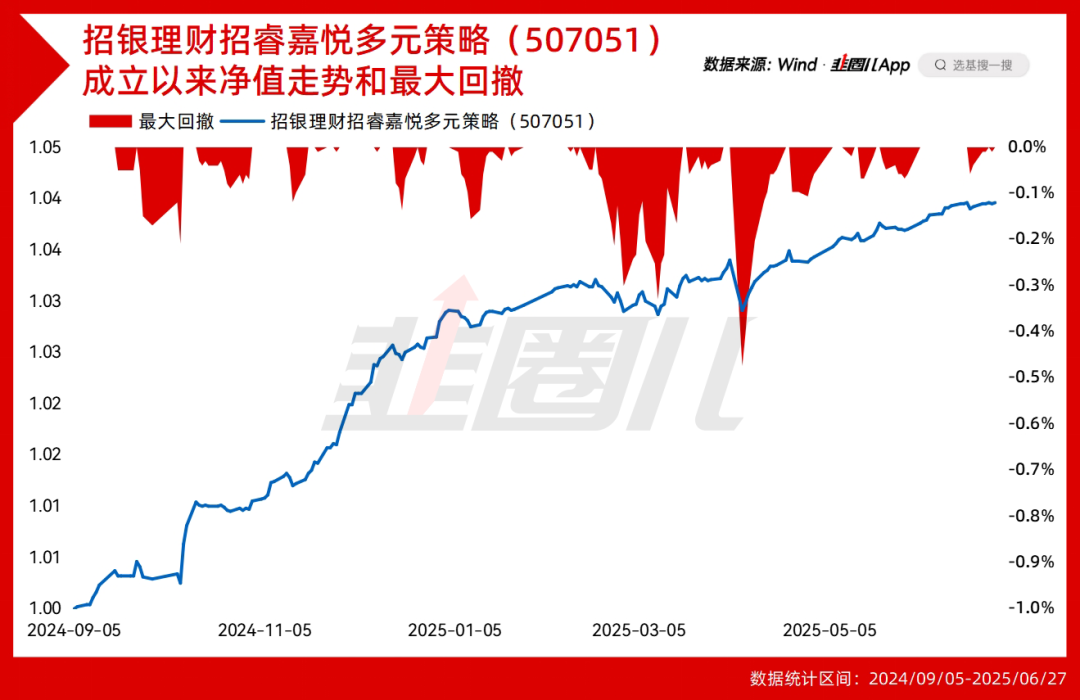

第六,多元+,多资产多策略的集中展示。

招睿嘉悦多元策略(507051)成立以来年化收益4.9%,最大回撤0.5%左右,80%固收打底的基础上,不超20%的仓位投资股票策略、量化对冲策略、CTA策略、黄金等,主打多资产、多策略。

核心理念源自桥水的风险平价,就是给不同风险的资产赋予不同的权重,最终体现在组合上,每类资产承担的风险差不多,这样在面对极端事件时也会更稳健。

智远日开370天(109361A),成立以来年化收益6.01%。权益采用“滤波策略”,靠选股增强收益,靠交易量化过滤波动,所以回撤控制相当好。

今年这种开年债市波动,4月权益波动的大环境里,净值走势一步一个台阶往上,最大回撤甚至到没到0.1%。

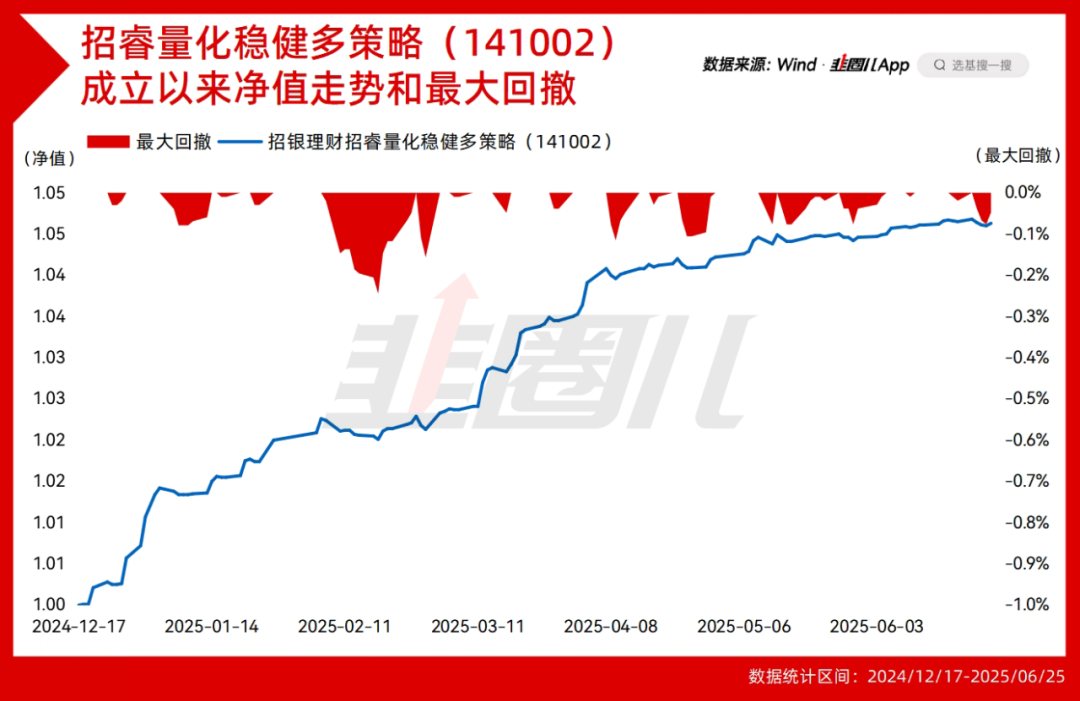

第七,量化+,额度稀缺的增强策略。

代表产品招睿量化稳健多策略(141002),2024年12月成立的新产品,成立至今年化收益8.9%,回撤却微乎其微。

量化+的额度总是比较稀缺,因为可以投私募嘛,赚钱的策略供应量注定不会太大,我记得141002之前很长一段时间额度是受限的,好像是最近才恢复申购。

第八,指数+,理财也有指增。

睿远平衡500增强(105003A),今年以来年化收益率4.18%,正收益客户占比97%;目前,招银理财的指数+系列已覆盖了中证500、中证1000、A500等多类指数挂钩标的。

用指增做增强策略,是不是打破了很多人对理财的固有印象?

这就是多元理财的魅力!

招银理财的全+福大家可以在招商银行App上搜到,就在优+理财专区,有集合的产品页。

做理财界的桥水

招银理财应该是行业里策略覆盖度最广的机构之一。

即将推出的多元+,会在现有基础上辅之以波动率策略、打新策略、价值优选专户等辅助策略。

这套多元配置思路,其实是很接近桥水的。

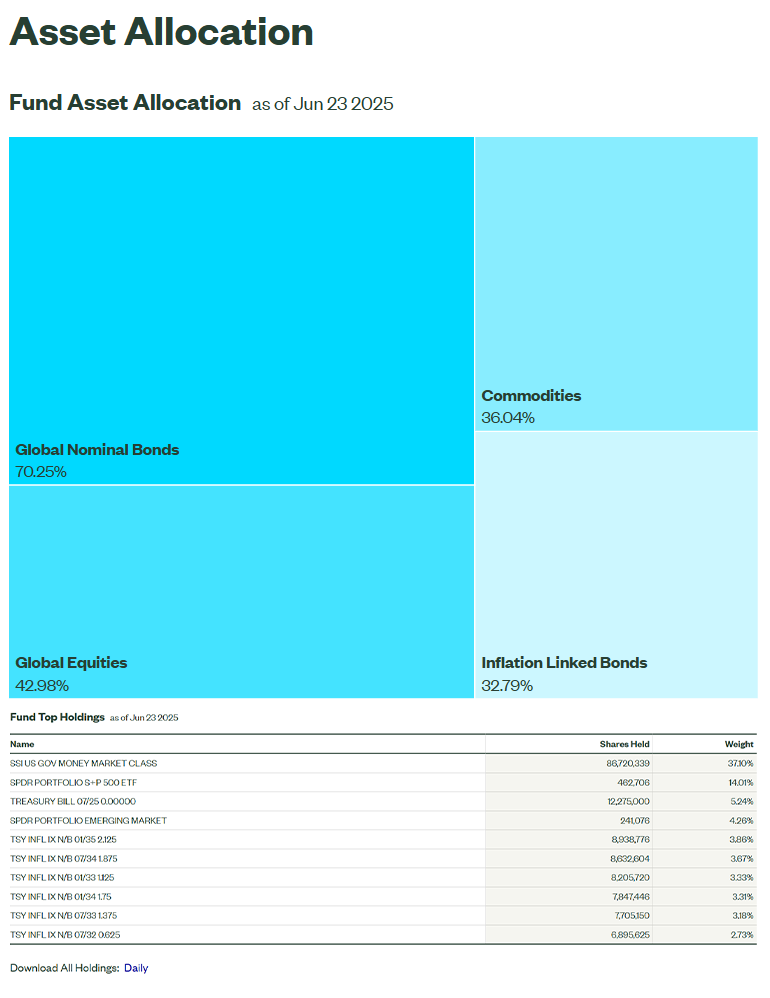

一方面,桥水的配置思路已经写在ALLW全天候ETF的持仓里了,就是这些东西。

另一方面,桥水思想核心的风险平价,也被多元+为代表的多资产、多策略所继承。

多元配置的核心是自上而下找高夏普的资产,需要一类一类甄别,不好刻舟求剑。

比如黄金,1980年之后美元计价的黄金(伦敦金)有过一波最大70%的漫长回撤。

这提示我们,黄金虽好也不能重配,对配置来说,任何品种都是这个道理。

但话也得说回来,如果单纯把黄金曾经跌过70%作为看空黄金的理由,可能也没必要。

第一,在80年代调整开始之前,伦敦金从1970年底到1980年,10年涨了20倍。

第二,80-00年代黄金20年不涨的宏观环境是“和平与发展”,是美国作为领导者一步步确立对苏联的优势地位,国运蒸蒸日上的20年,美国的主权信用对黄金构成优势和替代地位。

但自从俄乌、中东冲突以来,这个基础被动摇了。

对我们来说,黄金和芯片可能代表了金融和科技领域的自主可控,很重要。

所以资产是好资产,就看怎么用了。

除黄金外,招银理财还会与外资公募合作,利用好美股、美债的额度。

比如即将推出的新一代全球+,会考虑中美债券等比例配置打底,AH股+美股等权增厚。

美债A股这几年的表现都谈不上太好,为什么依然坚持配置?

其实就是对G2的押注。

西大的金融和科技,东大的制造业,两大强国伺候着你一个人,这福气还小吗?

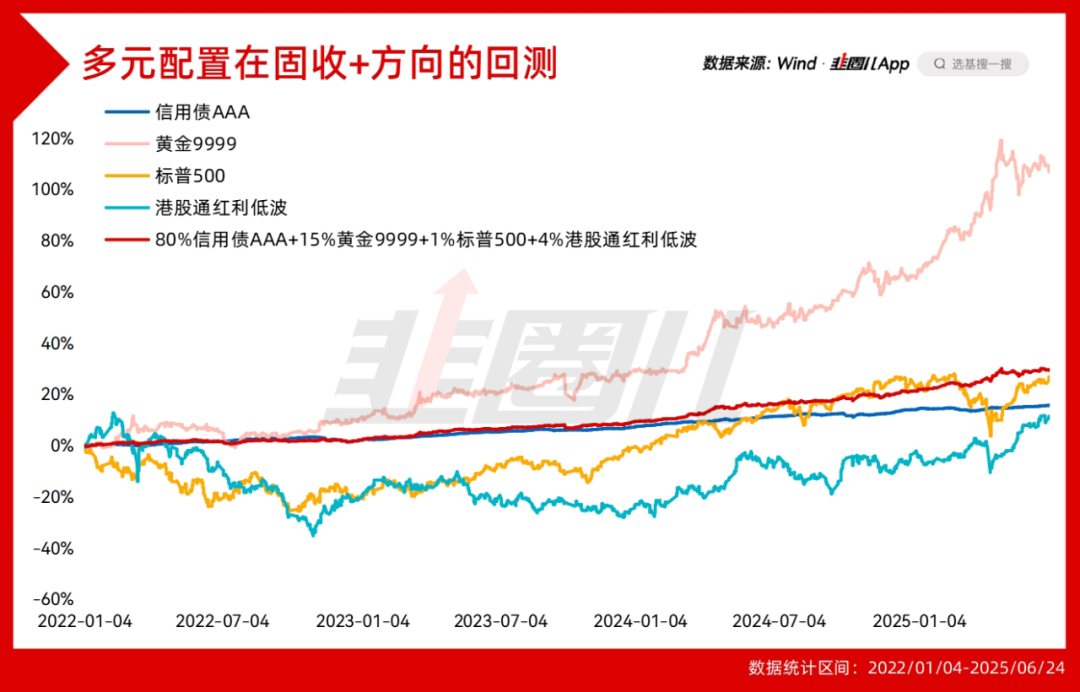

我们再举个直观的例子——

如果按照股2债8的比例,按80%信用债AAA指数,15%黄金AU9999,4%港股通红利低波,1%标普500的比例做多元配置回测,在没考虑分红再投的情况下,效果如下——

2022年以来收益率不低,但回撤微乎其微。

虽然历史回测代表不了未来,但你得承认这就是多元配置的魅力!

这套来源于桥水的多资产+风险平价策略,其实就代表了招银理财多元配置的核心,很多产品都可以理解为在这个经典配置上的迭代、变种和延伸。

写在最后

从2023年开始系统性研究招银理财的多元策略以来,每次动笔,我都有新的感受。

一方面市场在变,招银理财的配置思路在精进,另一方面,本人对配置的理解也在一点点加深,相辅相成的事。

现阶段,把金融搞好搞活,符合时代的需求也符合大家的利益,而时代对金融也提出了更迫切的要求。

6月24日,《关于金融支持提振和扩大消费的指导意见》提到,要创新适应家庭财富管理需求的金融产品,提高居民财产性收入。

黄金、收息股、债券、期权结构,海外股债、量化中性等等,从热门到小众,从低门槛到高门槛,开创性的把这几类资产捏合起来,算不算金融产品的成功创新?

所以说,好好研究策略,用心管产品,金融行业的贝塔还在的。

风险提示及免责声明

基金有风险,投资需谨慎。

本公众号所载内容和意见仅作为客户服务信息,并非为投资者提供对市场走势等判断进行投资的参考。我司对这些信息的完整性和数据的准确性不作任何保证,不保证有关观点或分析判断在未来不发生变更,不代表我司的正式观点。投资者在做出投资决策前应仔细阅读基金合同、招募说明书以及在中国证监会指定信息披露媒介上发布的正式公告和有关信息,了解基金的风险收益特征及风险评级,投资者应当根据自身的投资目的、投资期限、投资经验、资产状况等判断基金是否和自身的风险承受能力相适应。中国证监会的注册不代表中国证监会对基金的风险和收益做出实质性判断、推荐或保证。以上材料如需转载,请联系本公众号运营人员,谢谢支持。