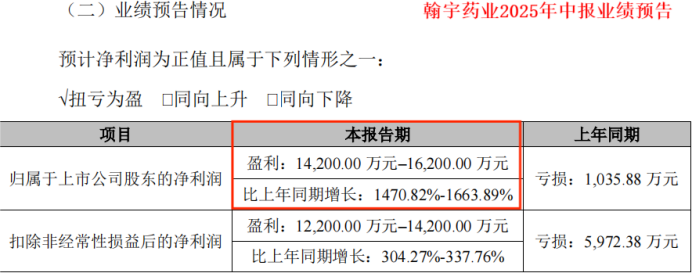

7月1日,翰宇药业发布2025年中报业绩预告,预计实现净利润1.42-1.62亿元,同比增长1470.82%-1663.89%。

翰宇药业这个净利润增速,远超立讯精密、三花智控、长川科技等其他已经发布中报业绩预告的公司,暂居榜首。

可谁能想到,此前公司的业绩与现在比,可谓大相径庭。

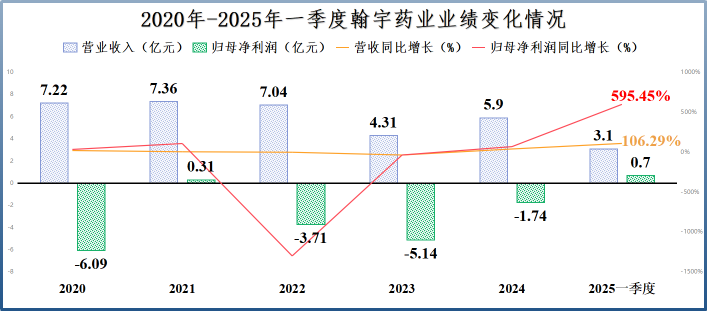

2020-2024年,翰宇药业营收在走下坡路,从7.22亿元降到5.9亿元;净利润更是有4年都在亏损,累计亏损额超过15亿元。

而转折,也仿佛就在一瞬间。2025年一季度,公司实现营收3.1亿元,同比增长106.29%,实现净利润0.7亿元,同比增长595.45%。

再结合2025年中报的业绩表现,翰宇药业似乎真的翻身了。

出海扬帆

论起原因,减肥药功不可没。

2021年以来,随着诺和诺德和礼来的减肥药司美格鲁肽和替尔泊肽销量剧增,全球药企在减肥药产业链上看到了商机,开始原研和仿制。

目前,市面上大多减肥药都是基于GLP-1开发的药物。

GLP-1是人体分泌的一种胃肠激素,能促进胰岛素分泌来降低进食后的血糖,并减缓胃肠道蠕动,造成饱腹感。因此,通过激动GLP-1受体,可实现降血糖和减重的效果。

而这也就带动减肥药产业链上游GLP-1原料药需求上升。

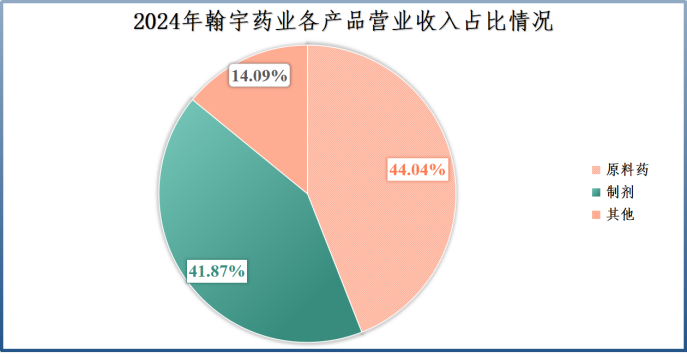

一方面,翰宇药业是国内原料药龙头企业。2024年公司原料药营收占比高达44.04%,并且与海外企业签订的GLP-1原料药大额订单接近7000万元。

随着减肥药需求持续火爆,公司GLP-1原料药销量持续释放。

另一方面,原料药企业在减肥药仿制方面更具优势,例如成本控制、生产工艺等。

2024年12月,翰宇药业的利拉鲁肽注射液获得FDA首仿批准上市,成为首个打入北美市场的国产利拉鲁肽制剂。

利拉鲁肽是一种胰高血糖素样肽-1(GLP-1)类似物,与人体分泌的GLP-1具有97%的序列同源性,可以激活人的GLP-1受体,可达到与GLP-1药物类似的效果。

2025年,公司利拉鲁肽产品在海外放量,叠加海外业务的毛利率相对更高,使得公司业绩得以扭亏为盈。

隐忧重重

不过,翰宇药业也不是就能高枕无忧了。

首先,减肥药市场竞争激烈。

减肥药市场规模广阔,这不假。我国目前已经成为全球肥胖大国,大约有5亿人超重或肥胖,其中近九成还伴随脂肪肝等病症。

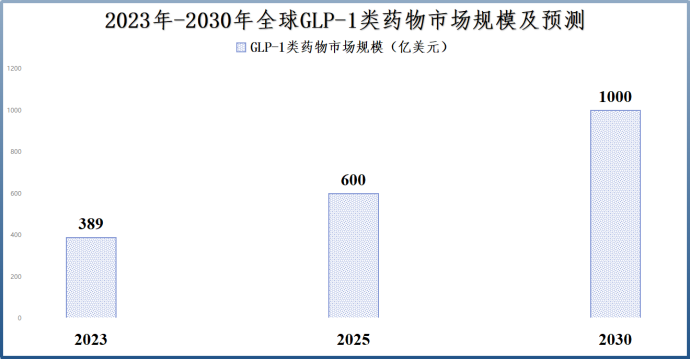

据预测,2025年我国GLP-1减肥药市场规模,将突破150亿;全球来看,2025年GLP-1类药物市场规模预计将突破600亿美元,到2030年有望突破千亿美元。

但行业内竞争,同样激烈。

海外司美格鲁肽和替尔泊肽形成双寡头格局,我国仿制药出海很难挑战其销量;国内华东医药、通化东宝等的仿制药产品已经抢先上市。

翰宇药业的利拉鲁肽国内申报还在审批中,未来要与国内同行竞争除了FDA认证优势外,如果通过性价比争夺市场难免会影响公司的盈利能力。

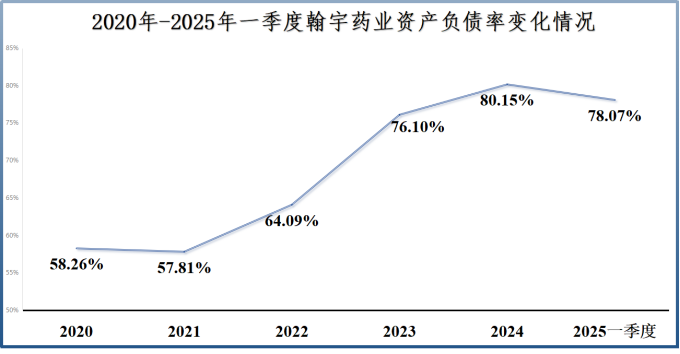

其次,高资产负债率是公司一大隐患。

2020-2024年,翰宇药业连年亏损使得资产总额降低,与此同时负债依然保持高位,资产负债率也就从58.26%一路上升到80.15%,2025年一季度依然高达78.07%。

反观其同行,2020-2024年圣诺生物资产负债率始终不超过45%,华东医药不足40%,通化东宝基本连10%都不到。

负债较多会给公司产生较多的利息费用,影响其利润端的表现,而净利润少,公司积累不下自有资金就又要对外借款,形成一个“恶性”循环。

例如,2022-2024年翰宇药业的利息费用都超过1亿元,让公司本就不多的净利润雪上加霜。

齐头并进

研发新药物,或许是缓解公司处境的根本方法。

当下,翰宇药业仿制药和创新药研发齐头并进。仿制药方面,除了利拉鲁肽外,公司还在进行司美格鲁肽注射液的仿制。

并且,公司司美格鲁肽注射液研发进展比较快,在减重和降糖适应症上都已经进入临床三期。

2025年1月,翰宇药业已经完成司美格鲁肽注射液的三期临床全部受试者入组,目前正处于随访进行阶段,且项目已进入剂量维持期,预计2026年能在中国申报上市。

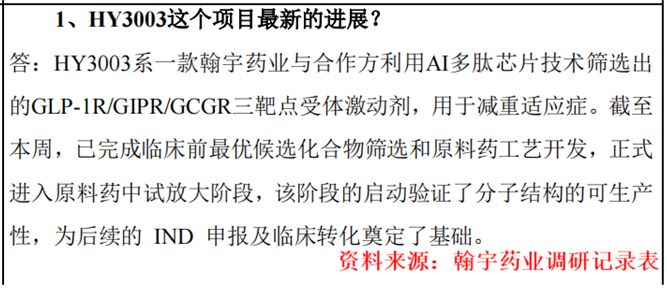

创新药方面,翰宇药业与其他公司合作正在研发HY3003药物。

HY3003是一款用于减重适应症的GLP-1R/GIPR/GCGR三靶点受体激动剂,是全球首款三靶点减肥药。

截至2025年6月,该药物已完成临床前最优候选化合物筛选和原料药工艺开发,正式进入原料药中试放大阶段。

另外,公司还布局了1.1类创新药HY3000鼻喷雾剂,适应症为预防冠状病毒感染,目前处于临床三期阶段,也与国药股份合作积极探索大麻二酚(CBD)创新药。

而翰宇药业之所以能仿制药和创新药双面开花,与公司在原料药上的积累密不可分。

公司目前已经有超过30个多肽原料药取得《药品生产许可证》,管线十分丰富。

2025年6月底,公司醋酸地加瑞克原料药又收到《化学原料药上市申请批准通知书》,可用于治疗晚期前列腺癌患者。

翰宇药业还在积极布局可用于慢性病治疗的核酸原料药,目前正在开发核酸原料药英克司兰。同时,寡核苷酸原料药生产车间的建设也在其武汉子公司同步进行。

最后,总结一下。

在一些方面,医药企业神似科技公司:前期烧钱搞研发,业绩亏损是常态,而一旦研发成功,也将给公司带来巨额收益。

随着利拉鲁肽在国外获批,翰宇药业终于摆脱了亏损的梦魇。至于公司未来是否会重蹈覆辙,答案或许在司美格鲁肽注射液等的研发进展上。

以上分析不构成具体买卖建议,股市有风险,投资需谨慎。