25年风电行业装机有望达100GW创历史新高,年初以来零部件企业迎来量价齐增,全年业绩有望大幅增长。

近两周风电板块普遍上涨,涨幅前三板块为整机(+10.9%)、叶片(+9.4%)和系泊系统(+7.8%)。

今天一起了解一家还在底部区域的风电零部件龙头公司。

日月股份:铸件龙头

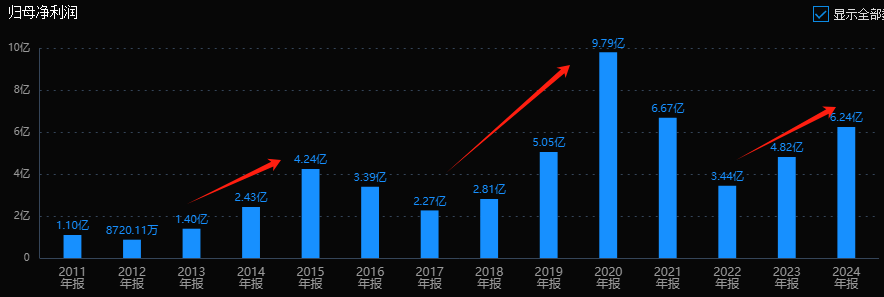

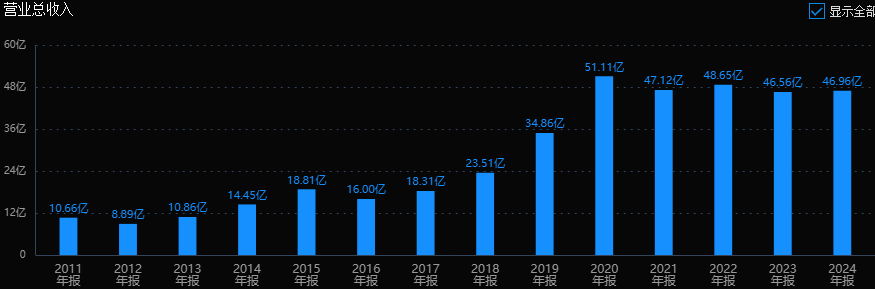

公司2024 年营收 46.96 亿,小幅增长0.87%,净利润 6.24 亿元,增长29.55%。2025 年一季度营收 13亿,大幅增长86%;净利润 1.21 亿,增长39.14%。业绩呈现持续增长的趋势。

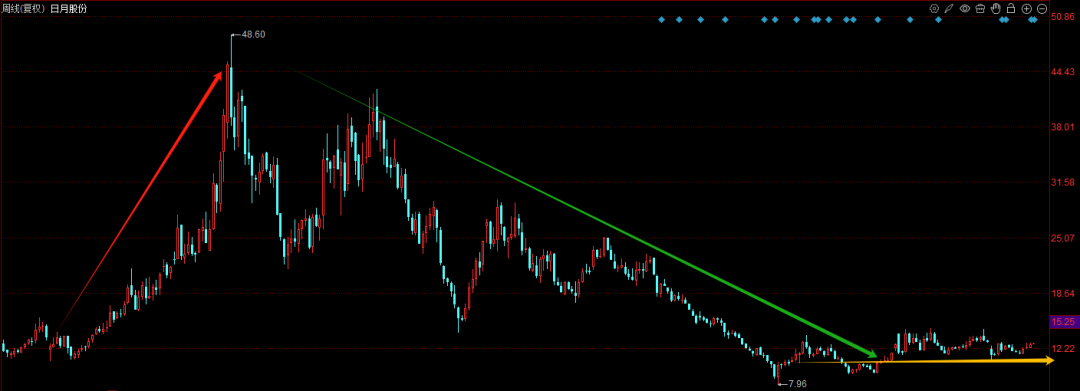

从股价上看,公司2020年从11涨到48附近,然后又从2021年1月调整到现在,已经调整了4年多,最低跌到8元附近,跌幅超过80%。现在股价12左右,股价从2024年初止跌,然后一直横盘到现在。整体看,股价还在底部区间。

新周期起点

对于风电这种周期型,又带一定成长性的行业,我们要选那些在行业新周期时,利润能不断上台阶的公司,如果新周期的利润无法超过上一周期,那就失去了成长性,这种公司会变成纯粹的周期股。

从历史业绩看,可以看出公司业绩有明显的周期变化。2015年和2020年是两个阶段高峰。这个情况在介绍金风、金雷等其他风电公司的时候也出现过,和2015年、2020年的两次风电行业抢装潮有关。

2015年是日月第一个业绩阶段高点,2020年周期的利润远超2015年高点。在经历2021~2022年的周期下行后,2023年利润增长40%,2024年增长30%,2025年一季度增长39%。2023年成为公司新一轮上行周期的起点。

整个风电行业是从2024年3~4季度才开始有了好转的,日月业绩拐点的出现显然早于行业的拐点。什么原因呢?

风电铸件龙头

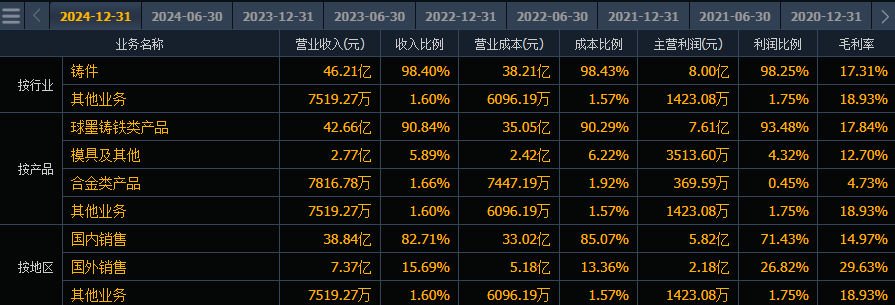

日月这家公司是做风电铸件的,超过98%的收入都来自铸件业务。公司2019年获得“工信部制造业单项冠军”,无论是规模还是研发实力都达到行业领先水平。

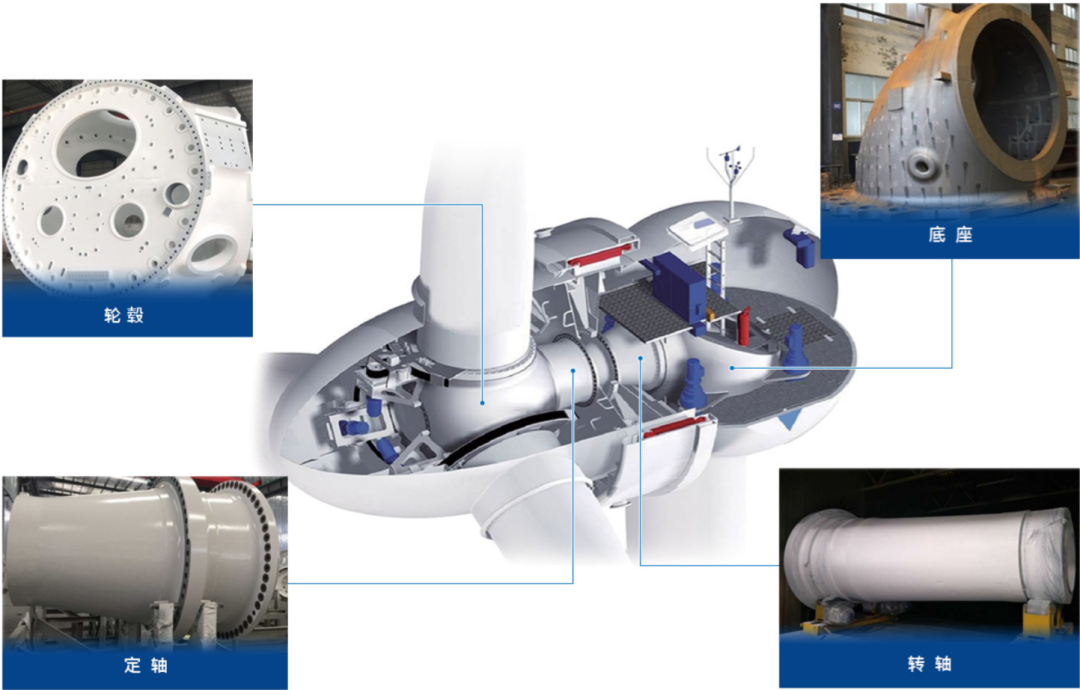

铸锻件被称为风机的“骨架”,一般采用高强度合金钢,部分关键部件也会使用不锈钢或钛合金。铸造时将金属熔融后倒入一个想要形状的模具中凝固成型,就能得到想要的形状和尺寸精度的成品或半成品。难点在于高精度的模具制造,还有合金成分配比,熔化温度和杂质、气孔的控制等,一个环节处理不好都会影响产品的质量。产品通常包括轮毂、主轴、齿轮箱壳体、机舱底座等大型铸件和锻件,轻的几吨,重的几十吨。

中国风电行业经历了2018 年下半年开始到 2020 年的高速增长期,从 2021 年开始,陆上风电开始进入平价上网时代,2022 年开始海上风电正式进入平价或竞价上网阶段,风机整机招标价格进入下降通道,行业进入调整周期,但随着产品大型化和轻量化技术路线推行,铸件行业成长空间的天花板被打开。

大型化是过去几年价格战之外,行业最重要的趋势之一。大型风力发电机具有更高发电效率,大型化之下10MW机型轮毂重量约为6MW的2倍,从20多吨的级别增长到50吨级别,15MW产品的重量更是达到80吨级别。20MW+机型甚至会出现单体超200吨的巨型铸件。

虽然产品价格下降,但大型化下单件铸件重量增加,加工难度增加,出货量增加。另外,主要原材料的钢铁价格这几年也是一路下跌。叠加技术进步和规模化效应,让公司在行业下行周期里业绩提前企稳。

二季度业绩预期

公司2024 年铸件收入 46.2 亿元,毛利率 17.31%,同比下降1.17%。铸件产量 49.2 万吨,销量 49 万吨,订单状况总体平稳,产销基本平衡。

公司这几年的收入基本保持了平稳,一旦价格上涨,利润就有机会快速恢复。

2024 年底,公司已形成年产 70 万吨铸造产能规模,42 万吨精加工产能规模,后续随着“年产22万吨大型铸件精加工项目”剩余12万吨精加工产能建设持续推进,投产后公司将形成54万吨精加工产能规模。

公司之前投产的新项目因为价格下降,贡献的利润有限,反而增加了资产折旧和摊销成本。过去几个月,风电产业链普遍涨价,大型铸件、海缆、风机都存在一定的涨价逻辑,铸件价格涨幅达到10%—15%。风电铸件行业的价格弹性约为5,即均价每增长1%,毛利润增长约5%。

公司一季度业绩增长39%,一季度的订单很多还在执行之前的价格,接下来,二季度是铸锻件常规排产旺季,而且会全面执行涨价后的新价格。受益于提价,二季度业绩预期会比一季度更好。

估值情况

过去十年,公司平均估值是30.7倍PE,低估线是23.5倍PE。

公司现在大约130亿的市值,21倍PE,1.17倍PB。当前市盈率、市净率都处于历史平均:低位区。

市场一致预期公司2025年利润8.25亿(均值),比2024年增长32%,对应16倍市盈率。