研报来源:中邮证券

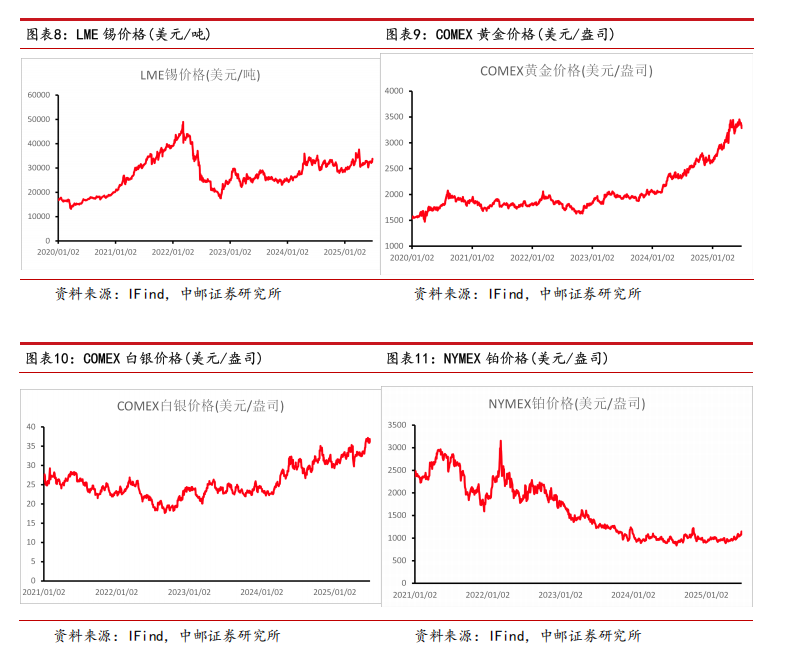

贵金属:软着陆交易下黄金配置性价比下降。贵金属本周表现较 为一般,comex 黄金下跌 2.90%,comex 白银上涨 0.60%。本周由于美 国 GDP 数据弱于预期,叠加油价下降带来的通胀走低,美国两年美债 大幅下滑,显示出降息预期加剧。降息预期和软着陆预期交织,黄金 配置性价比下降。但长期来看。5 月非农数据显示出美国转向滞胀的 概率在加大(劳动参与率降低的同时工资上行),滞胀的历史环境中, 贵金属向来有着较好的表现。本周的暂时下跌可看作买入机会,我们 依然看好贵金属板块的表现,建议择机超配贵金属。

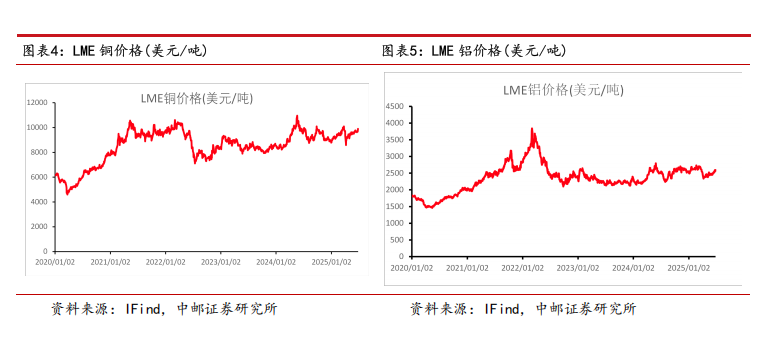

铜:铜价高位震荡。本周纽铜和伦铜价差继续在 10%左右波动, 关税预期不断博弈。由于铜关税不断反复,目前阶段难以判断价差走 势。而价差走势会驱动全球铜现货的流转,从而对仓单造成反复的波 动。本周 LME 欧洲地区库存去化,现货偏紧出现挤仓,LME 铜价上行 2.26%。长期来看,美国滞胀交易确认对整体大宗商品都存在偏多的 可能性,叠加降息预期带来的软着陆概率下降,铜出现上涨。总体来 看,未来铜或围绕贸易和宏观定价持续震荡,铜或以C3 成本 95%分 位-9350 美金作为底部支撑。铜价偏强的格局总体不会改变,利空点 在于铜关税的落地情况,若落地之后价格出现调整,即为做多机会。

铝:继续看好铝价上行。本周沪铝继续上行 1.03%。中美贸易缓 解大背景下,铝价预计保持向好趋势。关税取消之前,部分铝材厂商 5 月后没有新订单,但是缓解后预计产生新订单拉动生产。铝的库存 总体继续保持了快速去化,结构来看,电解铝库存继续下降,但是铝 棒库存出现了部分抬升,需持续跟踪下游结构变化。考虑到淡季即将 到来,逼仓逻辑可能会弱化,不过抢出口逻辑仍在持续。我们依然看 好电解铝价格走势。地缘缓解局面下,煤电成本压力或缓解,电解铝 利润有望进一步提升。

铀:铀价接近 80 美元/磅,多空转换点即将到来。本周铀价继续 上涨至 79 美元/磅左右,过去一年以来,铀长贸价格长期维持80 美 元/磅以上,高于现货价格,交易量有明显下滑,而本周现货/期货价 格接近80 美元/磅,一方面由于以 sprott 为代表的实物投资基金宣 布再次增资入市,另一方面多个小型铀矿宣布投产不及预期,行业对 铀供需缺口再次乐观,或重启购买。目前铀行情的多空转换点即将到 来,短期投机资金流入明显,下半年主升浪行情临近。

锑:5 月进出口数据下滑,锑行业维持供紧需弱态势。继上半年

达到26 万元/吨高点后,本周锑价回调到 19万元/吨左右。进出口方 面,5 月中国其他锑矿砂及其精矿进口量环比大幅下降45.2%,氧化 锑出口量环比下降83.3%左右,供给虽紧但锑出口下滑对需求影响较 大。供给端,根据 SMM,6 月以来约有20 家锑冶炼厂停产检修,主要 由于原料不足。我们认为当前锑价基本企稳,供给端持续紧缺,需求 端受光伏抢装潮结束影响维持偏弱态势,后续出口管制如放松,或对 需求形成提振。

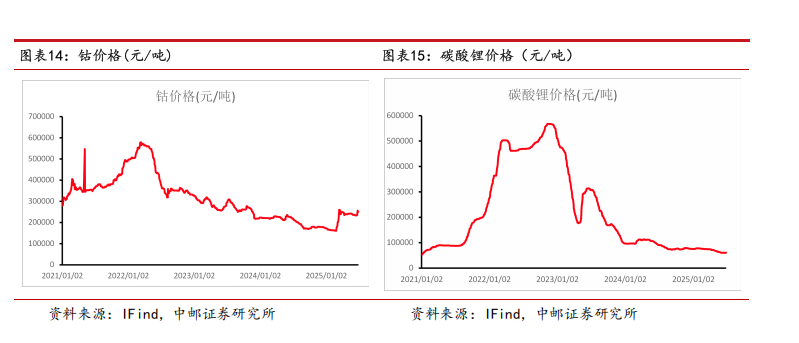

钴:钴价大幅上涨,看好下半年上行趋势。本周钴价受刚果金禁 令延长影响,全系产品再次调涨,据 SMM 现货报价显示,截至 6 月27 日,电解钴现货报价涨至24-25.85 万元/吨,均价报 249250 元/吨, 较 6 月 20 日上涨 15750 元/吨,涨幅达 6.75%。但从市场成交看,冶 炼企业仍以长单供应为主,贸易商挺价明显,高库存下成交有限。我 们认为短期市场情绪消退后,下游厂商将陆续入场采购,高库存在刚 果金供给停滞情况下将陆续去库,钴价下半年将稳步上行。

#LME“抢铜大战”,逼空风暴要来了?#