研报来源:民生证券

@中证银行ETF512730 @工商银行601398 @平安银行000001

外部扰动持续,政策发力仍有空间。年初以来国内经济环境在外部环境的持续冲击下仍保持韧性,稳增长政策的持续发力成为托底经济稳中向好的重要支撑,我们判断货币政策仍将坚持“维持总量合理充裕”的原则,低利率经济环境预计仍将持续。银行经营方面,五篇大文章体系建设持续完善,特别是5月国务院新闻发布会进一步明确服务“五篇大文章”的政策倾向,包括增加科技创新和技术改造再贷款额度,设立5000亿元“服务消费与养老再贷款”工具等政策措施针对性丰富“五大篇章”结构性货币政策工具库,政策倾向预计仍将持续影响银行经营方向。

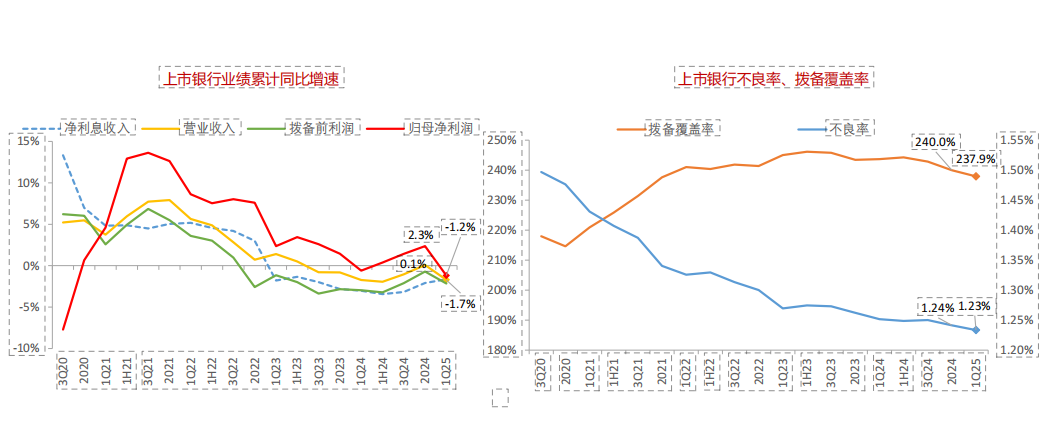

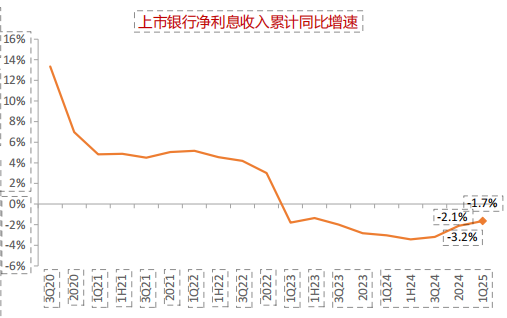

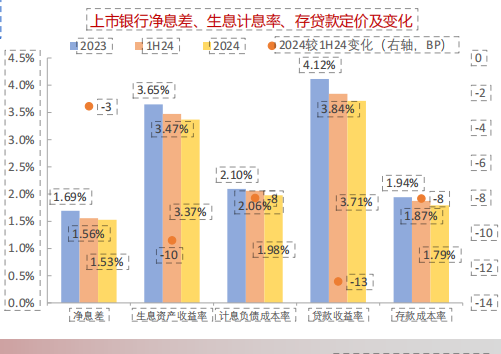

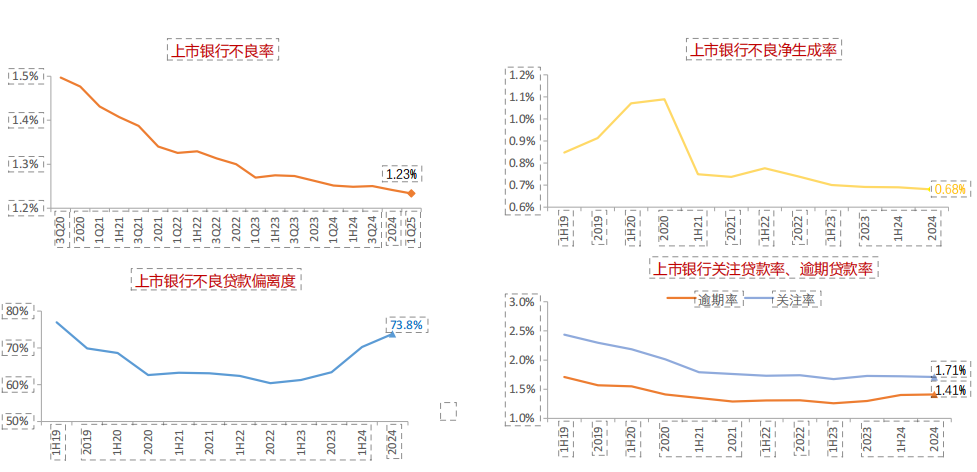

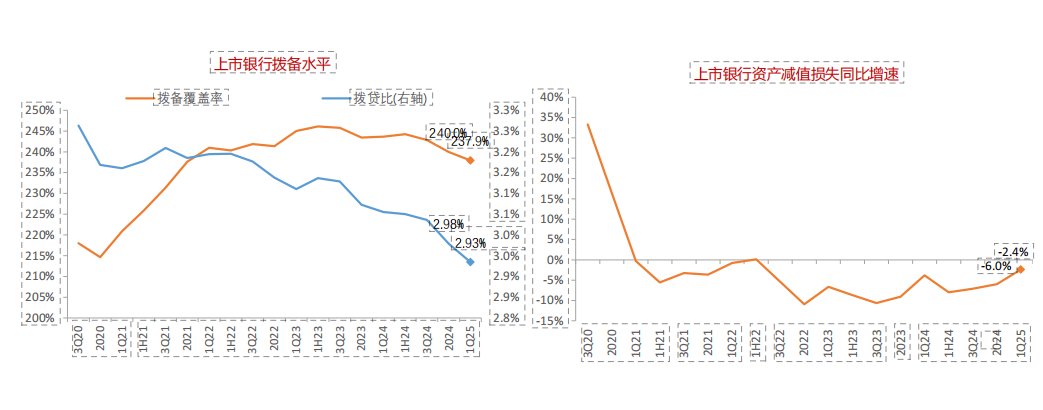

基本面保持稳健,先抑后扬弱弹性。从全年维度看,核心主业的企稳有望支撑银行整体基本面保持稳健。利差业务将受益于负债成本下行弹性的释放,存款重定价进度24年以来明显加快,若按照期初期末余额计算25Q1上市银行付息负债成本率同比下降36BP,但仍不及22年以来存款利率的调降幅度,根据我们测算24年末上市银行1-5年期定期存款占比达到40%,长久期存款陆续进入重定价周期将是支撑银行息差企稳的重要因素。

非息业务方面,中收业务随着过去两年费率调降因素的消退,增速水平有望逐步修复,而其他非息在1季度受债市扰动较大,目前10年期国债到期收益率较3月末下行17BP至1.64%,重回低位,考虑到国内低利率环境有望延续,非息其他非息对于营收的扰动后续预计将有所减弱。风险端来看,稳健的资产质量水平同样给予了银行拨备更多的弹性空间。综上,利差业务和负债端成本所展现的积极信号有望在后续持续体现,对于全年板块营收的表现无需过度担忧,从而对盈利平稳增长起到支撑。

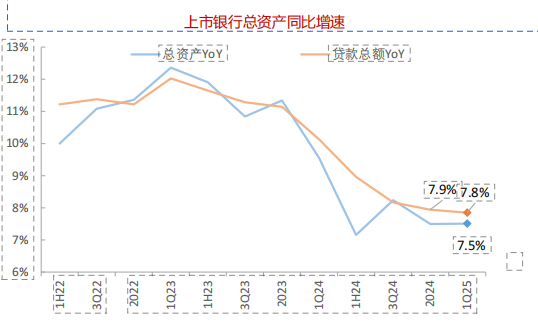

从中长期维度看,影响板块基本面的核心因素依然来自国内经济修复进程,盈利向上的弹性仍需关注贷款需求的变化以及资产端定价趋势的变化。

从中长期维度看,影响板块基本面的核心因素依然来自国内经济修复进程,盈利向上的弹性仍需关注贷款需求的变化以及资产端定价趋势的变化。

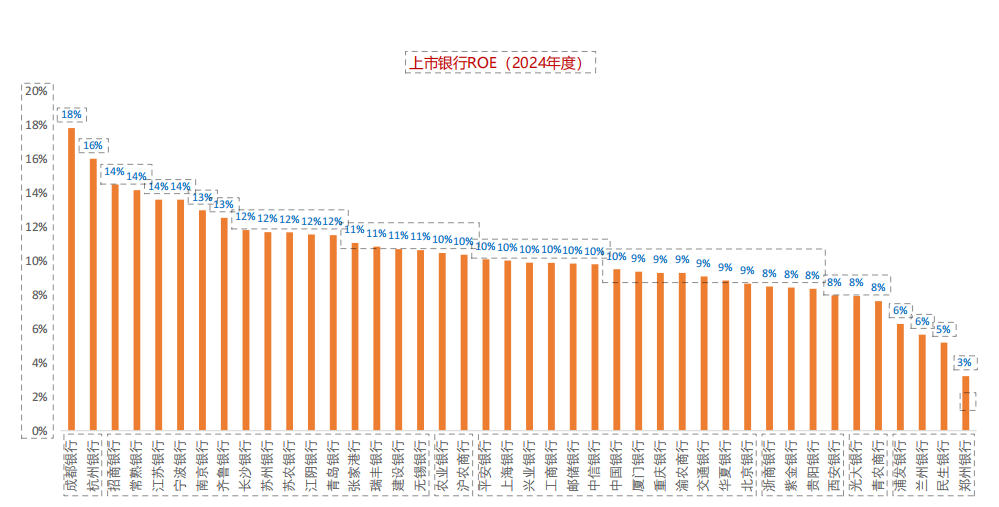

选股思路:资金结构深刻变化,顺势而为重配置轻交易。资金流向的变化是推动板块估值修复中不可忽视的力量,一方面被动指数的持续扩容带来了稳定的资金流入,板块高权重的特征仍将持续推动资金的流入,一方面银行板块低波高红利的特征更易获得险资等中长期资金的青睐,目前板块平均股息率达到4.01%,结合监管一系列引导中长期资金入市的措施,预计板块的股息配置价值吸引力仍将持续。

个股维度,我们结合股息和潜在增量中长期资金流入空间看好A股股份行板块以及部分优质区域行

#【上半年收官】晒出你的半年度投资账单!#