大盘有所修复,上证指数短期站稳3400点,wind全A指数离年内新高仅1%左右,全市场成交1.52万亿,环比有所回落,但依然处于较为活跃的状态。

结构上,前期金融搭台之后,近期科技成长风格明显走强,除了科技板块自身的一些催化之外,也隐含了高低切换的特征。

只要大盘能够稳定在3400点之上,市场当前的活跃度也能够维持,那么资金也会积极去寻找结构性机会。对于低位的科技成长及国防军工而言,也算是“天时”。

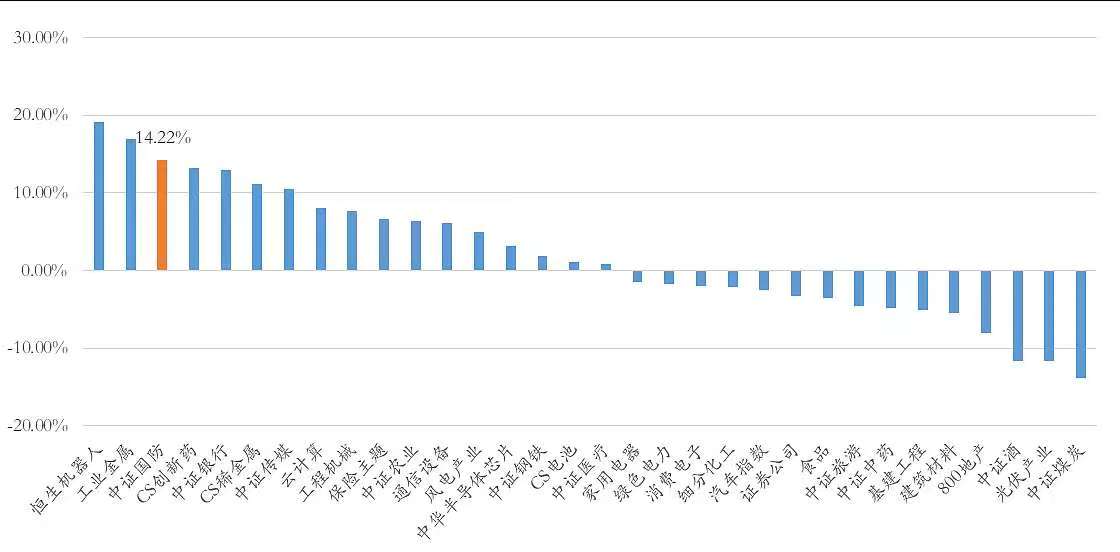

国防军工再次收出大阳线,为上半年行情画上完美的句号。中证国防指数上涨近5%,领涨主流国防军工类指数,今年以来累计上涨14%,在主流行业主题指数涨幅领先。

年初以来,关于行业困境反转,以及十五五规划带来新一轮景气上行周期等判断,也陆续得到市场的验证。而5月之后印巴冲突,使得军贸的第二增长曲线提前进入投资者的视野,也带动了中国军工资产的价值重估,算是意外的惊喜。

从技术图形上看,中证国防指数今日放量突破年内高点,距离去年11月珠海航展仅3%左右的空间。按照目前的趋势强度,突破应该只是时间问题,也算是提前兑现了我们对第一目标位的判断。而再往上,技术上将不再构成阻力。

对于上周及今日的行情,本质上是借着93阅兵的事件催化,来演绎两个核心的逻辑:一是十五五规划带来的新一轮景气上行周期,这是赚盈利的钱;二是军贸带来的军工资产价值重估,这是可以拔估值的。两者共同推动了板块的戴维斯双击。

从这个角度看,本轮行情确实有点类似于2020年7-8月十四五第一轮主升浪,当时交易的核心逻辑是十四五先进武器装备的放量列装,对应的事件催化为十四五规划定稿。

结构上略微有些差异,当时率先走出主升浪的是航空、发动机等,而这次是兵装(最强景气度拐点)和雷达(最核心军贸卡位优势)率先走出主升,当然先进战机方向也不弱。

此外,今日盘面还出现了几个比较好的“共振”:一是兵装、军贸等新兴赛道与航发等传统赛道共振上涨,与航发集团人事调整有关,预计航发产业链后续有望迎来新一轮改革与景气上行周期;二是资金层面上,游资与机构终于迎来共振,比如中航高科等机构票也开始补涨,而中兵红箭的龙虎版上,赫然出现了机构的买入席位。

短期行情的强度可以对标此前的创新药、固态电池等,大概率会超出市场的预期。在趋势行情下,可阶段性淡化技术指标,更多关注趋势类指标。而对于趋势结束的判断,本身存在巨大的挑战,按照以往的经验,似乎在第一跟大阴线来临之前,可以让子弹再飞一会。