很多人对目前的转债估值感到困惑,不知道是高估还是合理,下面就说说我的看法。

1.集思录等权指数:

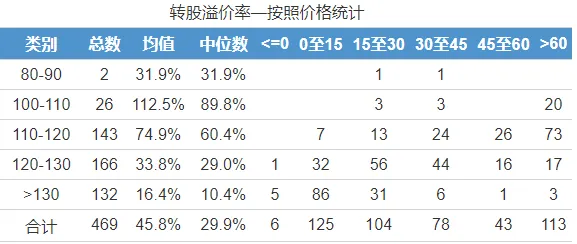

2022年8月17日,等权指数2183点,而现在是2228点,也比2025年3月18日2218点高10点,可是22年的时候中高价债极多,90元以下的没有,90-100元的只有1支,100-110元的有22支,110-120元的有84支,120-130元的有99支,130元以上的有221支;而现在90元以下的有2支,90-100元的有0支,100-110元的有26支,110-120元的有142支,120-130元的有165支,130元以上的有133支。

从转债的价格来看,距离历史高位还是有一定差距的,但不能只拿历史高位去看,毕竟22年8月份之前,尤其是新规没有实施之前,转债是极度活跃的,有非常多的柚子、散户参与,转债的波动率、流动性也是极高的,而现在因为新规的缘故,很多新入的投资者是无法参与的,这也导致交易量的缩减,目前的等权指数历史新高,其实跟编制有很多关系,不断强赎退市不断拉高了等权指数,在我看来,只有可转债等权指数和微盘股指数是不断创新高的,其他指数,就算了。

2.平均价格:

其实这个数据参考的意义不大,尤其是妖债盛行的时段里,不过最近的妖债没有过去那么活跃,所以也显得平均价格跟历史高位比起来还相对较低,比如平均价最高的时候是2021年12月3日的152元,现在是135元,相差17元,可当时高于130元的有173支,占比达46%,也就是近一半超过130元;而现在高于130元的有133支,占比28.42%,这就相差甚远了,这跟当时妖债盛行有关,所以对比这个数值意义不大。

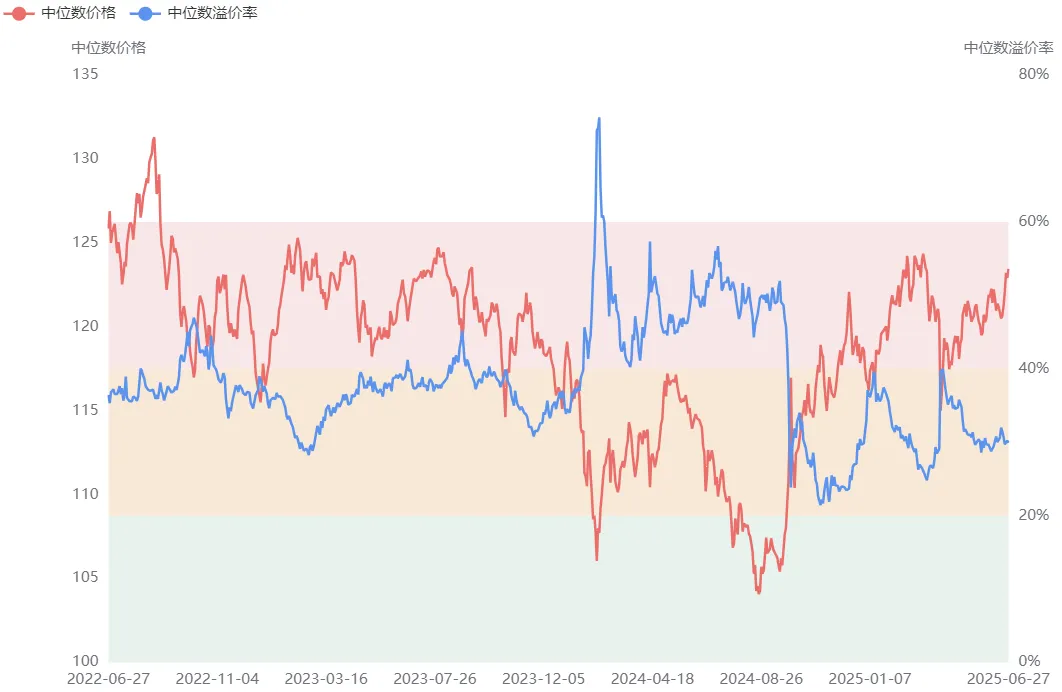

3.中位数价格:

就转债的中位数而言,目前是处于合理偏上的水平,如果剔除过去一年的数据,其实还是处于合理的水平,而目前很多伙伴认为高估,核心还是跟过去一年比,是真的显得高估了,毕竟有相当长的一段时间中位数在110元以下,一度达到了104元,按当时的情况来看,目前的确是高了不少,以一年前的2024年2月5日为例,中位数为106元,比现在低17.5元。

从近5年的历史分位值来看,已经达到了84.16%,说实在话,这个分位值是偏高了,中位数在75%以上略有高估,在50-60%合理,中位数在45%以下低估,在30%以下严重低估,20%以下历史黄金坑。

看中位数的时候,我认为最不能忽视的一点,那就是过去一年半,有近300支转债进行下修,这无疑会给中位数带来极大的帮助,当然这300支转债已经有相当多的转债进行了强赎,比如卡倍2、思创、利德、利元、新北、震安、祥源、未来、宇瞳、翔鹭、博杰、道恩、回盛、宏昌、正裕等39支已经强赎,另外还有很多放弃了强赎,每个下修到底的转债,底部都会抬高10元左右,甚至更高,所以从这一点上来看,需要给中位数提高一点空间,按每个上涨5元的空间,平均468支转债需要上涨5.55元以上,按这种逻辑,中位数剔除下修影响后约119元(2023年之前也有下修),还算合理。

4.转股价值中位数:

目前的转股价值中位数为94.91元,说实在话,这个中位数并不算低,当然,过去一年那么多转债下修,对转股价值的提高是有极大的帮助的,几乎下修的转债,转股价值提高都要超过30%,在这一点上,转股价值整体上起码提高了10%以上,也就是扣除下修因素,转股价值中位数预计在85元左右,这样计算,就不会太高了。

中证2000指数在近10年的分位值为93.58%;从这个分位值来看,是处于严重高估区间,其实小股盘,一直创新高,考虑我们是持有转债,问题不大,最多等转债下修。

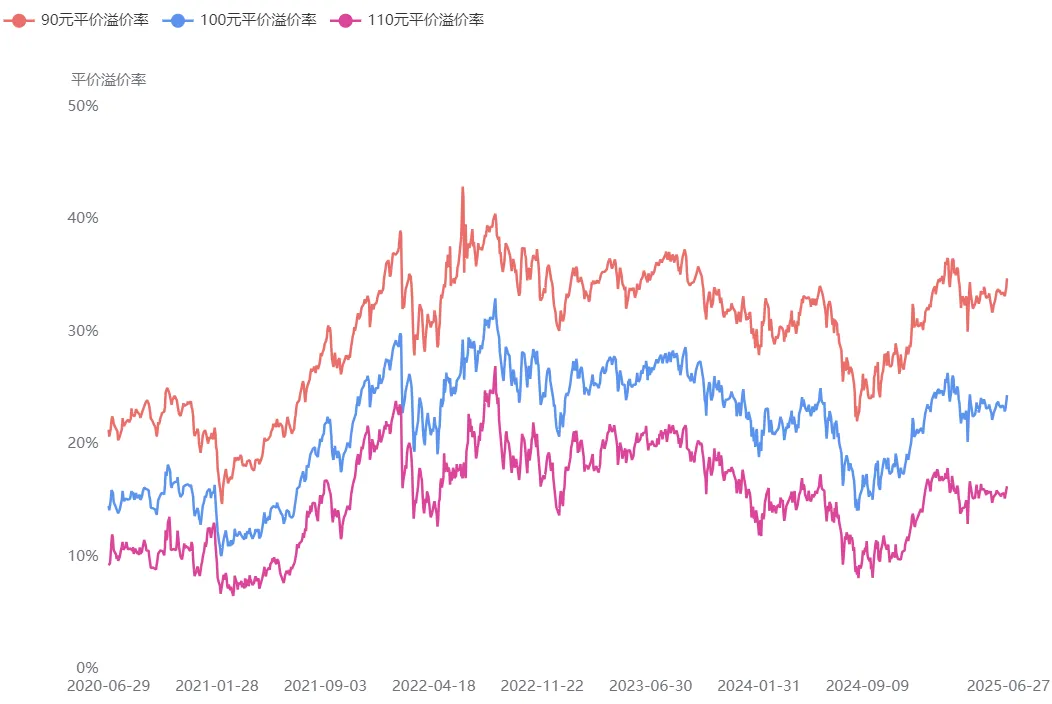

5.平均溢价率:

目前的溢价率为45.11%,如果剔除下修的因素,这个溢价率跟25年2月27日较为相似,甚至还略低一点,但跟其它时间比,还是略高了一点点,从这一点上看,估计会在半个月后存在回撤的可能。

尤其是现在的110-130元之间的溢价率,我认为是偏高了,略有透支了正股上涨的预期,尤其是100-120元的部分,透支了部分下修到底的预期。

6.溢价率中位数:

目前的溢价率为29.92%,如果剔除下修的因素,这个溢价率跟22年4月、23年12月较为相似,甚至还略低一点,但跟其它时间比,还是较低,这跟转债的下修、正股的上涨有关系,尤其是中小盘的上涨,目前微盘股已经新高,水涨船高,这也是非常合理的。

7.剩余规模:

A.2024年1月25日,剩余规模为历史高峰期8558亿,目前为6552亿,也就是转债规模缩减了2000多亿,而2024年新债发行368亿,也就是化债了1800亿,这其中130亿到期,也就是市场化债了近1700亿,但9月份之后化债就超过了1000亿,也就是9月份之后的新政对化债效果非常明显。

B.2025年到期的转债有760亿,目前还未到期的为514亿,叠加强赎转股,本年已转股626亿,预计满足或已强赎173亿,加上银行债大概率能再化债800亿,估计会化债超过2300亿,而待发债规模在1178亿,预计本年发行规模在500亿左右,已发债193亿,下半年发债不会超过300亿,也就是在500亿以内,而化债为1700亿,所以到年末,预计剩余规模会在5600亿以内。

为什么会说化债超过2300亿的,扣除到期的760亿,2026年到期的转债有1100亿,2027年到期的转债有2100亿,这里会有相当多的转债会进行下修,进而促转股,我们按3200亿的一半进行下修,下修到底后有一半完成转股,就有约400亿,银行债表现出色,兴业、重银、常银、上银大概率能强赎成功化债800亿,另外加上其他的强赎、转股400亿,所以预计约1600亿转股,合计化债2300亿。

在发债一点上,我认为跟2024年的情况有较为类似的地方,发债规模为什么只有待发债的一半呢,一方面审核加严,问询的数量比过往多很多,审核也更加谨慎,也有很多公司主动撤回申请,同时目前的经济环境也让很多公司暂缓了增投的意向,当然25年的审核有一定的放松,故此按24年的增长一半计算。

8.平均规模:

2024年1月25日,平均剩余规模15.62亿,目前平均剩余规模14亿,而到了年底,预计平均剩余规模10亿,直接减少5.6亿,下降比例达36%,如果把那些光伏债、电池债、风电债剔除,平均剩余规模会在9亿以下。

目前剩余规模小于7亿的转债有262支,小于5亿的有189支,小于4亿的有135支,小于3亿的85支,这充分给了市场炒作小盘债的机会,炒小炒烂是A股过去20多年的作风,不会因为人的变化而变化,因为人性的贪婪没变,风格就不会有变。

9.退市问题:

目前没有哪个转债的正股存在明显的退市风险,也就是这段时间是安静期。

10.经济问题:

目前已经处于下行阶段,并没有到反转期,而市场给经济有一定的反转预期,但国家对资本市场的重视远超过往的每一届,毕竟房地产不行、实业不行,但资金又非常充裕,总是要有个去处。

11.资金动向:

随着国债收益率的下降,部分资金只能寻求其他去向,而转债吸收了一部分资金,这也是1月份以来溢价率不断提高的核心,尤其是那些低价债的估值修复,都是新进资金导致的,进而形成一个极为短期价值洼地,为什么会极为短期,因为有过去几年的教训,越来越多投资者更加精明了,会速度抢占洼地,直至估值修复,目前来说,低价债如果没有明显的信用危机,大概率不会跌太低,这也给其它债形成了一个价格低,估计未来中位数很难跌破115元,甚至不太可能跌破118元。

同时,随着银行债的到期、强赎,大量转出的资金没有去处,只能买回那些价格较低、评级较高的转债,比如这段时间涨幅明显的晶能、双良、晶澳、天23、东南、恒逸、冀东、和邦等。

这些债的上涨,也就是为未来的底部奠定了基础,因为这些债是非常好的底部参考价,类似一个锚点。

尤其是还有850亿即将转股的银行债,这将是一大笔资金。

12.小盘股的强势:

小盘股继续新高,上涨势不可挡,炒作题材,炒作小规模,一方面是资金流动性泛滥,另一方面是小盘股赚钱效应明显,只要赚钱效应还在,资金大概率不会流向蓝筹股、大盘股,毕竟现在的蓝筹股、大盘股无人问津,除了银行股在涨,其他红利股、蓝筹股、大盘股都没有资金在玩,有资金在玩就有机会,有资金兴风作浪,我们就可以在岸边捡到从天而降的鱼,所谓风浪越大鱼越贵。

13.国际因素:

目前影响最大的还是特朗普,毕竟一副奸商的嘴脸,没有仁义和道德,只有利益,不过只谈利益也许还是最好商谈的,而不是拿莫须有的主义讲分歧进而划界限。

14.小结:

A.对于转债,我认为估值合理偏上,这个时候要非常依赖正股的上涨,但依然有部分存在低估的转债,有部分正股长期处于低位,转债价格不算高,溢价率还能接受,这部分标的是现在非常好的选择一方面这部分标的下跌有限,整体上不会超过5%,当然极端事件除外,普通的回调大概率在3%以内;逐步进行防守状态,所谓的防守状态就是选择那些到期时间较短、有下修预期、规模相对较小、到期为正或者接近为正的标的。

其实防守标的也需要考虑一个方面,那就是正股足够的安全,卖出的时候对手盘需要有足够的承接能力,不然就不能叫作防守。

B.对于转债市场,我依然非常乐观,处于满仓状态,当然有相当部分只是短期套利的。

C.暂时没有计划转向其他品种,虽然有在学习港股(港股打新有参与,这点可以相互交流)、期货期权、REITS,但暂时并不打算参与,同时对基金(尤其是主动基金)没有兴趣,对股票也没有介入的想法;未来会对ST股进行深入学习,也许未来可能把大部分仓位转向ST股。

D.未来会增加外出的时间,寻找适合机会,重仓赚取差价。

文章所述的可转债,均为案例使用,不作为投资建议,投资有风险,入场需谨慎,请独立思考。

著作权归作者所有。商业转载请联系作者获得授权,欢迎喜欢的朋友转发分享。

本文所提到的观点仅代表个人的意见,所涉及标的不作推荐,据此买卖,风险自负。

祝投资愉快。$北陆转债(SZ123082)$$泉峰转债(SH113629)$$白电转债(SH113549)$

此买卖,风险自负。#炒股日记##复盘记录##强势机会#