前两天龙芯的CPU刷屏了,官媒都在大力宣传。

我在年初的时候分析过一次龙芯中科,当时的观点原话是这样的:

“反正龙芯作为最底层的处理器商家,最麻烦的还不是技术的更新迭代,是硬件和软件生态圈的问题。”

技术升级可以靠人力物力去堆,早晚会突破,生态这个东西,真不好说。

芯片作为电子产品的大脑,短时间内我们想在CPU里面分一杯羹,难度很大,肯定是先从特种领域开始切入替换,然后逐步走向民用。

但是另外一个有着“电子产品之母”的PCB,情况完全不一样,我们起步的时间比较早,从低端产品开始做,很快整体产能就节节攀升。

早在80年代之前,我们主要是引进国外PCB技术,仅用于特殊领域。

到了八九十年代,我们的经济开始高速增长,家电和消费电子开始快速崛起,外资也大量涌入,所以PCB技术开始大规模发展。

到了2000年之后,我们的规模就已经非常庞大,2006年甚至超过日本,成为了全球最大的PCB供货国,不过那个时候主要也还是中低端产品。

近十年是我们产业升级阶段,PCB逐渐往高端发展,比如HDI板、IC板、通信高速板等等。

近两年的新能源汽车和AI大规模发展,PCB也正式迈入了高端时代。

虽然我们的PCB早就是全球第一大基地,但是产值一直只有一半左右,前两年有所提高,也只占了全球55%左右,高端领域还有很大扩展空间。

现在PCB国内的市场规模接近3000亿,我估计未来几年应该都是6%左右的增速,2030年突破4000亿问题不大,行业潜力是不错的。

从全球市场来看,增速也不小。

今年全球PCB产值预计是786亿美元,也会是近些年和未来几年里增速最快的,将达到6.79%。

未来几年的增速都会在5%左右,到2029年总产值947亿美元。

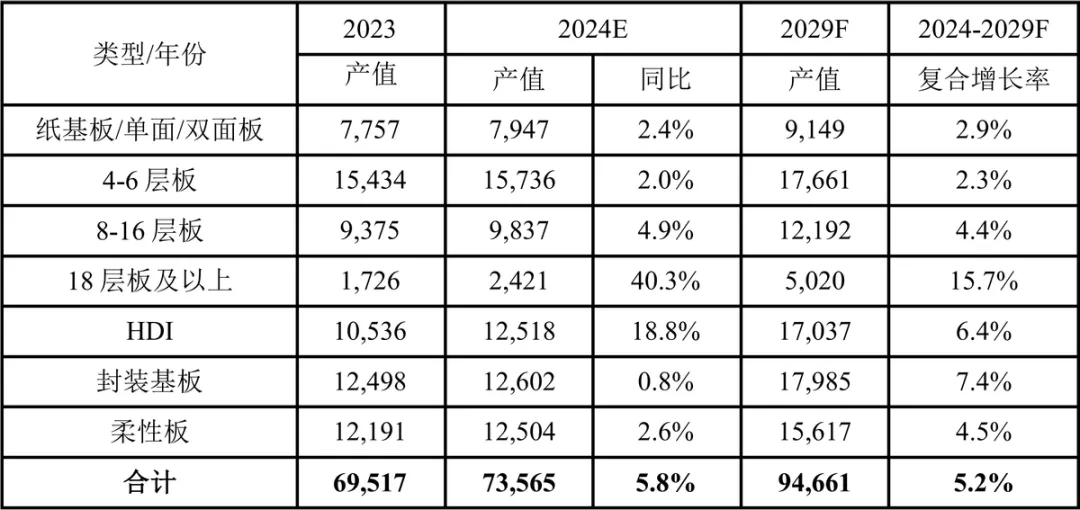

从具体的产品等级来看,中高端产品的增长是主力军。

如上图所示,现在18层板及以上和HDI的增长速度非常快,PCB往高频高速和高精密度转型的趋势很明显。

未来几年使我们各产业链技术升级的关键时期,PCB当然也不例外,所以国内那几家巨头都有机会。

国内的行业龙头是东山精密,很多人可能对鹏鼎控股更熟悉,鹏鼎是臻鼎的子公司,而臻鼎是全球第一的PCB企业,鹏鼎控股是和臻鼎并表的,所以就不单独列出了。

当然,准确来说,臻鼎也是中国的,咱们的宝岛企业。

东山精密的规模也不小,去年营收368亿,电子电路营收248亿,全球排名第三,距离排名第二的欣兴电子差距并不大。

如果单纯只算柔性板的话,东山排名全球第二。

东山选择了拥抱新能源汽车,去年这个领域整体营收86.5亿,同比增长37%,第二增长曲线可以说很成功。

但是东山似乎更注重规模,在高端技术上面的投入,我觉得还有进步空间。

国内排名第二的是深南电路,增速非常快,去年的业绩保持了30%以上的增长,今年一季度也依然在高速增长。

深南电路有PCB、电子装联、封装基板这三项主营业务,在无线基站射频功放PCB领域,公司有比较大的优势,也是PCB业务的核心。

除此之外,还在大力扩展数据中心和汽车领域的PCB,看样子对国内PCB技术升级势在必得。

去年深南电路的PCB业务营收105亿,同比增长30%,而且毛利率31.62%,同比增加5.07 个百分点,你看高端产品就是好。

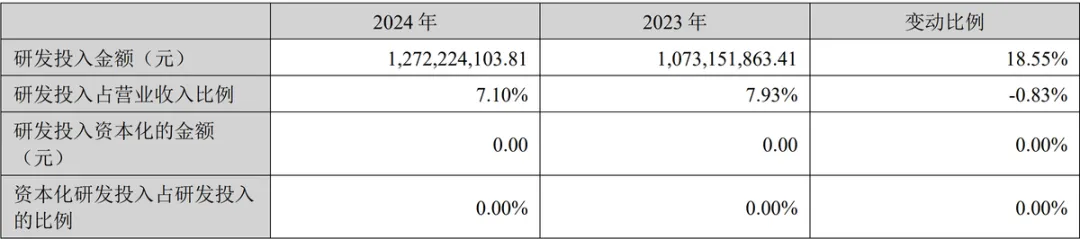

深南电路在研发投入上也很舍得。

去年研发投入12.7亿,同比增长18.6%,占营收的比例是7%,相比2023年略微有所下降,因为去年的营收增长太猛了。

但是深南的研发投入占营收比例正好是东山的两倍,两者的战略方向可见区别很大。

在A股上市,销售过百亿的还有一家景旺电子,这家公司这几天的股价那叫一个疯狂,公司都发了一个股价异常波动的公告。

我只能告诉大家这家公司有不少机构在做局,具体的就不多讲了,自己注意风险。

而且是反复做局,真的注意风险。

我都这样说了,你要还不懂,就真没办法了。

当然这个不是重点,景旺这次分红是比较大方的,相比于前两年,都快要翻倍了。

景旺和东山和深南不一样,他的业绩几乎全部来源于PCB,算是深耕一个领域,在电动汽车和数据中心领域有一定的建树,尤其是汽车领域带来的业绩增速很快。

公司选择的拥抱Intel,是大陆地区目前唯一一家获得Intel AIBC正式认证的PCB厂商。

这个名头也是受市场欢迎很重要的一个原因,但是这个名头含金量有多大,这个就自己去判断。

销售过百亿的公司还有一家建滔集团,不过没在A股上市。

然后PCB销售过百亿的还有一家沪电股份,这家公司我会单独重点讲,今天就先不讲了。

最后一家过百亿的公司胜宏科技,这是专门做高密度印制线路板的,选择的是拥抱AI,在CPU和GPU领域,比较有影响力。

公司地位也不低,位列全球第13名,内资PCB厂商第4名。

目前胜宏的主要精力,都放在整合之前收购回来的MFS集团上面,现在都还没有整合完。

这家公司对湖南挺重要的,湖南维胜科技和益阳维胜科技都是湖南的心头好,因为湖南真正有实力的高新技术企业本来就不多,尤其是湖南维胜,很受重视。

也是因为MFSS的原因,我曾经想深度关注胜宏,想着在湖南方便,不过后来发现这家公司有点云遮雾绕。

创始人是军人出身,应该有一定背景,我不知道是好还是坏。

基于看不懂和看不透的公司不碰这一原则,所以我后来没怎么关注过胜宏。

当然不是说公司不好,纯粹是我看不清,大家感兴趣的可以自行去研究。

剩下的相对来说规模没那么大,也有比较受欢迎的,比如生益电子和兴森科技等等,都被火热的PCB带得知名度越来越高。

比如兴森科技,现在都还是亏损的,并不妨碍市场的喜爱。

我们的PCB企业非常多,行业集中度并不高,CR10才35%左右,尤其是中低端产品,同质化严重,所以关注这个行业的,要注意筛选真正有竞争力的公司。

未来几年我的主要注意力,会在能源、电力和科技这三个方面,所以我也会多选几家有潜力的科技公司讲一下,同样感兴趣的记得关注。

我做了下面这张《A股核心资产研究汇总》表,里面精选了上百家优质公司,并附数万字的分析方法。

所有分析过的公司都会在上面这个表里更新数据。

#社区牛人计划##CPO和PCB携手拉升,行情逻辑是什么?#$东山精密(SZ002384)$$沪电股份(SZ002463)$$深南电路(SZ002916)$