银行高位回落,带动大盘出现一定幅度的调整。上证指数下跌0.7%,止步于去年四季度以来震荡区间的上轨。大盘目前处于非常关键的位置,谈下我们的研判框架:

一是基本面维度,关注宏观经济数据的变化趋势,以及是否有稳增长的政策支持,目前市场对7月会议的政策期待比较低;

二是资金面维度,是否有增量资金入场,这个可以关注市场融资余额、ETF资金流向等。近期除了保险资金抱团银行股之外,并未有其他方面明显的增量资金入场。

三是“自上而下”的外力驱动,历史上看,券商板块是重要风向标。券商盘中最高上涨近3%,而尾盘翻绿,“一鼓作气,再而衰,三而竭”,后续大盘再依托于券商上攻的难度显著加大。

后续可以关注两个方面的催化:一是7月份美联储是否会降息;二是中美关税是否会进一步下降,比如芬太尼的20%。

国防军工延续上涨,继续冲击去年4季度以来的强阻力区域,。本周中证国防指数累计上涨6.74%,在主流行业主题指数排名靠前,成交金额小幅萎缩至345亿,仍属于偏高的水平。

本周行情本质上属于93阅兵行情的预演,由于学习效应的存在,以及阅兵行情的确定性,提前演绎有一定的合理性。从纯事件的视角,整个阅兵行情应该会分为两段,一段是当前的预演,以及最终的主升,而且几乎可以确定,主升阶段的高点会显著高于当前的位置,所以即使现价参与,持有到阅兵前后,较大概率可以获得绝对收益。

至于短期的波动,更多取决于市场的风险偏好。我们倾向于认为,只要大盘不出现大幅波动,或者说市场的情绪不出现大幅恶化,国防军工是可以具备较强的韧性。所以确实存在这样的一种可能性,即通过震荡整理来消化前期较高的拥挤度,从而为新一轮行情蓄势。

有投资者提出,考虑到成分股变化,以及市场对板块关注度的提升,中证国防指数的成交金额是否可能会出现系统性的抬升,从而当下300亿+的成交额即是常态化的水平。我们也认可,任何技术指标都不应该机械的去执行,都有可能是动态变化。

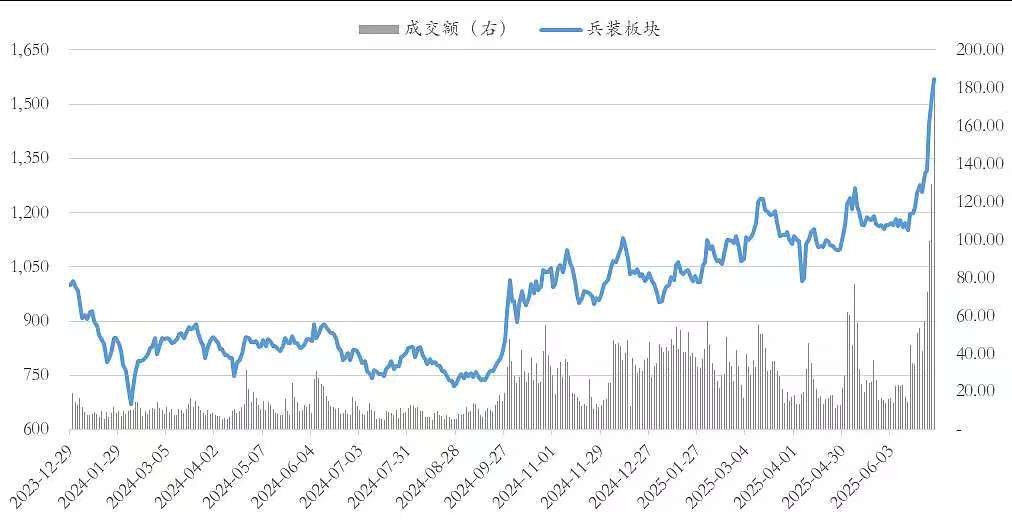

考虑到国防军工板块内部的高度分化,高拥挤度更多体现在个别子方向,比如前期的军贸方向,以及近期的兵装方向。可以看到,近期兵装方向几乎是提前走了主升浪。从这个角度看,更多是需要消化兵装等强势领域的拥挤度,一如之前消化军贸方向的拥挤度。近期兵装内部也开始走分化,部分个股已经开始出现缩量调整的迹象。