在理财的世界里,时间既是最大的盟友,也是最隐秘的敌人。复利的魔力被无数人传颂,爱因斯坦甚至将其称为“世界第八大奇迹”。

试想,一个20岁的年轻人每年定投5000元,以8%的年化收益率坚持50年,最终能收获286万的财富。

这几乎是一个让人无法拒绝的诱惑,时间与金钱的滚雪球效应,仿佛在低语:牺牲当下的小满足,未来将回报你一座金山。

然而,当你真的到了70岁,握着这286万时,青春已逝,体力不再,那些曾经渴望的旅行、冒险和体验,是否还能以金钱买回?

理财的核心,其实并非单纯的数字游戏,而是一场关于时间与满足感的博弈。复利让我们为未来而活,单利却提醒我们当下的价值。那么,如何在这两者间找到属于自己的平衡?

复利思维的魅力与局限

复利,毫无疑问是理财世界中的“核武器”。

它的逻辑简单而震撼:本金产生的利息再投入,利息生利息,时间越长,增长越呈指数级爆发。每年投入5000元,以8%的年化收益率,30年后累积到56.6万,50年后更是高达286万。

这种滚雪球的效应,让“星巴克理财学”在美国风靡:每天省下一杯咖啡,5美元看似微不足道,但一年下来就是1800多美元,投入复利轨道,几十年后可能变成几十万。

对于年轻人来说,时间是天然的优势,复利仿佛一条通往财富自由的康庄大道,只要坚持不懈,未来就触手可及。

然而,复利的代价却常常被忽视。它的核心在于**“延迟满足”,要求你牺牲当下的消费,换取未来的回报**。

一个20岁的年轻人,若将每一分钱都投入定投,的确可能在暮年收获百万财富,但这也意味着,青春年华里那些本可以体验的旅行、学习、社交,甚至是简单的享受,可能都被一一搁置。青春和健康,这些非金钱的资源,是不可逆的,错过了就再也买不回。

若一个人到老时账户里有大笔数字,却连回忆里都找不到一场酣畅淋漓的人生体验,这复利带来的财富,又有几分意义?

更何况,过度追求储蓄最大化,可能会让人陷入“守财奴”的心态,忘记金钱本应服务于生活,而非成为生活的全部。

更现实的问题在于,复利并非万无一失。通货膨胀、市场波动、政策变化,甚至是个人健康或家庭的突发事件,都可能打乱精心计算的复利曲线。

复利思维固然美妙,但若一味沉迷于未来的数字幻象,忽略了当下的真实需求,或许反倒是一种更大的风险。

单利思维的价值——当下的力量

与复利相对的单利思维,则将目光投向了当下。

单利并不追求滚雪球的指数增长,而是强调每一笔收益的即时兑现,无论是用于消费还是再分配,都让金钱在当下发挥作用。心理学研究早已表明,适度的即时满足对人的幸福感有不可忽视的促进作用。一杯星巴克、一场与朋友的聚餐,或者一件心仪已久的物品,这些看似“浪费”的开支,却能在压力山大的生活中,带来片刻的喘息与快乐。

更重要的是,单利思维提醒我们,消费并不总是对立的浪费,而可能是另一种形式的投资。5000元花在学习一门技能上,可能为你打开职业的新大门;花在一次旅行上,可能拓宽你的视野,带来无价的感悟;甚至花在健康管理上,可能延长你的寿命,让你有更多时间享受未来的财富。这些“隐性投资”的回报,或许无法直接体现在账户余额上,但对人生质量的提升,却远非冷冰冰的数字可比。

在这个太多人推崇“复利效应”的时代,去聊单利思维,核心在于平衡当下的需求与未来的规划。有一定的单利思维,至少能保证你在每一个阶段,都能感受到生活的温度。

单利并非否定积累,而是提醒我们,金钱的意义在于流动,在于服务于每一个当下的你。

基金分红的单利效应——从理论到心理

当我们将视线转向具体的投资工具,基金分红提供了一个有趣的视角和实证数据,让单利思维在理财中找到了落脚之地。

基金分红,表面上看是“左口袋到右口袋”的游戏,净值下降,现金到账,总资产理论上不变。但从单利与复利的角度,分红实际上中断了复利增长,将部分收益以现金形式即时兑现,变成了单利模式。

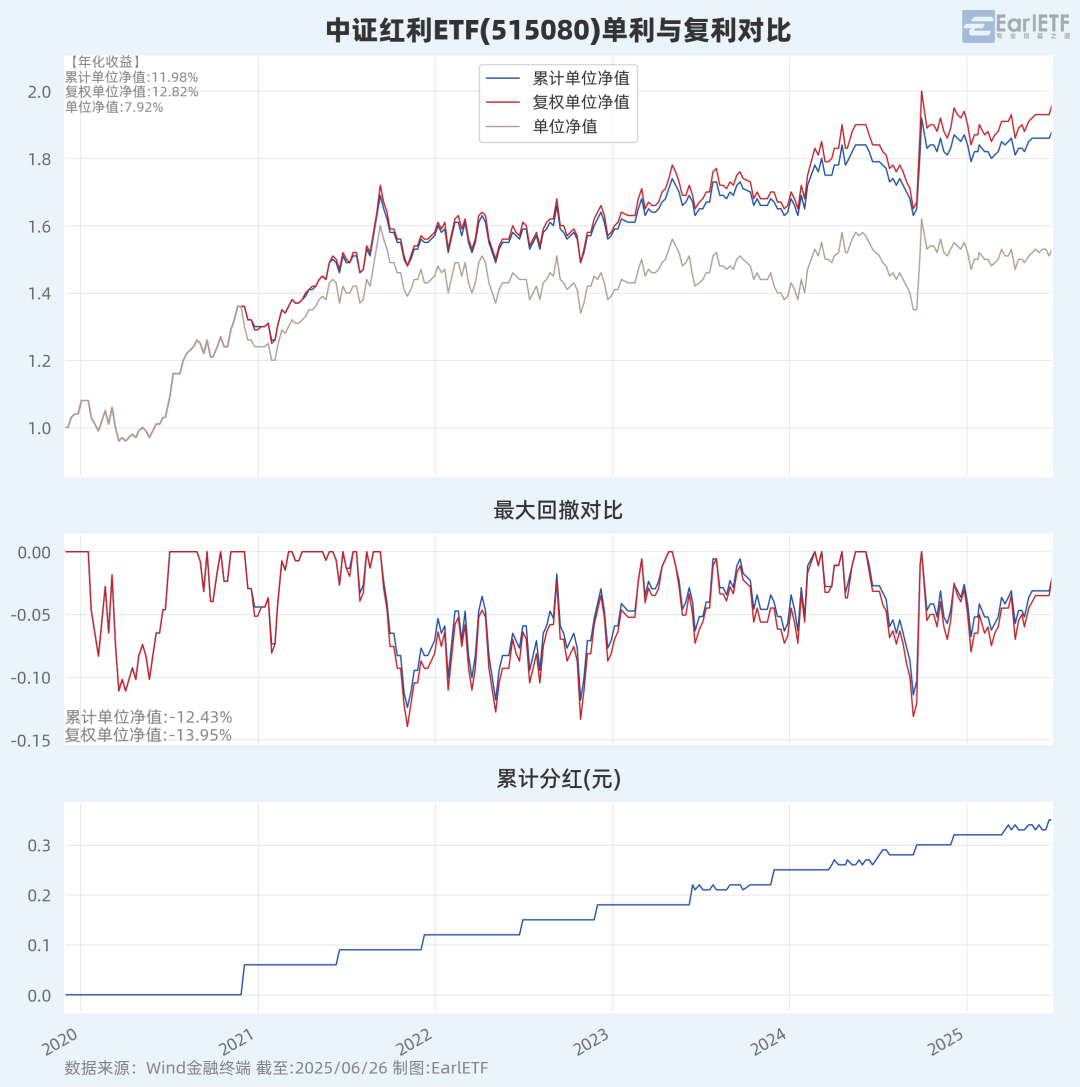

这种单利效应的价值,首先体现在现金流上。以中证红利ETF(515080)为例,下图是成立后的单位净值、复权净值和累计净值对比。

这里要说明一下,单位净值是不考虑已分红部分的净值,也就是基民申赎时采用的净值;复权净值是基于所有分红全部再投资,复权计算出来的净值,体现了复利思维;累计净值是单位净值基础上加上所有已分红计算的净值,因为不考虑再投资,所以体现的是单利思维。

从下图可以看到,2020 年迄今的年化回报,单利思维的累计单位净值和复利的单位净值,年化收益的确有差异,但不到 1 个百分点。

但收益率下降,不是毫无所获的。数据显示,中证红利ETF复权单位净值最大回撤为13.55%,而累计单位净值最大回撤缩减至12.78%。在A股这样动辄大涨大跌的市场中,分红相当于定期“落袋为安”,降低了持仓市值占比,从而减少了市场下行时的损失幅度。

从心理层面看,分红的作用更加微妙。行为金融学中的“损失厌恶”理论指出,人们对损失的敏感远高于收益,市场下跌时,投资者容易陷入恐慌。而分红提供的现金流,能在心理上抵消部分损失感,仿佛在说:“即使净值跌了,我还有收入。”

“心理账户”理论也表明,人们会将分红视为独立的“收入”,与本金区分开来,这种分割感让人更能接受波动。更不用说“股息偏好理论”,直接指出投资者偏好有股息的资产,因为它提供了确定性和心理安慰。分红,就像一个无声的安慰剂,让投资者在市场风雨中,多了一份淡定。

单利与复利的平衡

如果说纯单利(全部分红)和纯复利(全部分红再投资)是两个极端,那么中证红利ETF(515080)显然提供的混合模式,或许是一条中间道路。

根据笔者的测算,中证红利ETF(515080)并未将成分股的全部股息分红,而是以约4.5%的年度分红比例来分红,剩余部分则通过基金内部再投资,保留了部分复利效应。这种策略,既提供了稳定的现金流,又不完全放弃长期增长的潜力。

来源:Wind,数据截至2024年12月31日。分红率:年度累计单位分红金额/年末单位净值

具体来看,这种混合模式的安排颇为“用心”。

4.5%的股息率分红,足以满足投资者对现金流的需求,尤其是在市场整体处于低利率环境的当下,无论是用于生活开支还是心理安慰,都能起到“落袋为安”的作用。

同时,剩余的股息再投资,又让资产规模得以缓慢增长,享受一定的复利效应。更关键的是,这种模式在风险控制上也更为平衡,部分分红降低了持仓市值占比,减少市场下跌时的回撤,同时部分再投资又保留了上涨时的增长潜力,适合那些既追求稳定又希望小有增长的投资者。

找到你的理财平衡点

理财从来不是一刀切的游戏,复利与单利的选择,归根结底取决于你的目标与人生阶段。若你是年轻人,有长达二三十年的投资周期,同时当下也不差钱,不妨倾向于全复利模式,选择分红再投资,将时间红利最大化发挥;若你是退休人士或追求稳定现金流来应付日常开销,分红的单利模式可能更适合,若你介于两者之间,混合模式,可能正是你的答案。

更重要的是,策略并非一成不变。市场环境和人生阶段都会变化,你可以在A股估值低估时减少分红比例,加大再投资力度,在A股估值高估离谱时,增加分红比例锁定收益。

当然,动态调整还包括对“回报”的重新定义。别让账户余额成为唯一的衡量标准,健康、家庭、快乐,这些无形的财富,同样值得你为之投资。或许一次家庭聚餐,一场说走就走的旅行,比账面上多几个零,更能让你感到充实。