变化比较大的是第五名,出现了国轩高科和富临精工反复争夺,竞争激烈的情况。4月份国轩高科以7.30%市场份额位居第五,5月份富临精工又以7.83%的市场份额实现反超。从整个市场集中度来看,5月份前五名企业的市场份额有所下降,减少了将近1.6个百分点,市场竞争越发激烈。

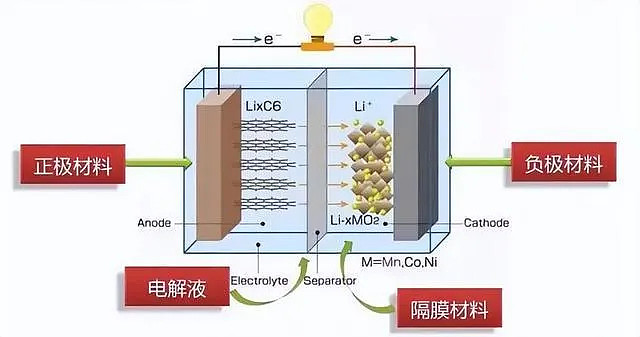

随着锂电池消费进入传统淡季,5月份锂电四大主材(正极、负极、电解液、隔膜)除了负极材料外,产量在同比大增的同时,都出现了环比小幅下滑。

同时,产业集中度也进一步得到加强,除磷酸铁锂正极材料企业竞争异常激烈、市场份额排名变动较大外,头部企业地位稳固。

01

进入淡季,环比小幅下滑

随着一季度的产量冲高之后,尽管目前锂电池四大主材(正极、负极、电解液、隔膜)依然保持产量高位,但都出现了不同程度的增速放缓。

据行业不完全统计,正极材料2025年5月排产环比下降5%,同比下降1%。其中,磷酸铁锂排产约9.0万吨,环比减少 2%。三元正极材料重点公司排产 2.7万吨,环比减少约1%。

负极材料,由于去年跌幅较深,今年表现有所转好,在2025 年第一季度同比增长近50%的基础上,5 月份再次环比增长1%,负极材料重点公司排产接近 11.0万吨。

电解液材料领域,由于一季度上升较快同比增长 63.8%,所以5月份出现明显增速调整。电解液重点公司5月排产环比下降近5%。

而在隔膜领域,5月排产环比增长1%,同比增长24%;5 月份隔膜重点公司排产达到 11.8 亿平方米,其中湿法隔膜占比已接近 80%。

02

正极排行生变!头部优势再次加强

在四大主材中,目前除了正极企业竞争相对激烈外,其他三大主材的市场变动较小,头部企业地位稳固。

具体而言,在磷酸铁锂正极材料领域,湖南裕能稳居第一。其4月市场份额占比27.29%,5月份稳步上升至27.40%,市场地位较为稳固,且在持续扩张。湖北万润、友山新材料(原圣钒科技)、德方纳米,三家紧随其后,5月市场份额分别为10.32%、8.90%、8.54%,市场竞争力较强。

变化比较大的是第五名,出现了国轩高科和富临精工反复争夺,竞争激烈的情况。4月份国轩高科以7.30%市场份额位居第五,5月份富临精工又以7.83%的市场份额实现反超。从整个市场集中度来看,5月份前五名企业的市场份额有所下降,减少了将近1.6个百分点,市场竞争越发激烈。

在三元正极材料领域,除湖南瑞翔5月市场份额变化不大,依然维持在21%以上排名第一之外,其余二至五名变化较大。

其中,容百科技5月份市场份额下降较多,占比仅为13.01%,环比下降了7.9个百分点,排名下降至第三。其可能面临市场竞争加剧或自身市场节奏调整等一系列问题。

同时,巴莫科技、当升科技5月份出货量开始快速上升。巴莫科技三元正极材料的市场占比较4月份提升了6.7个百分点,从第四名上升至第二名。当升科技也凭借7.3%的市场份额进入前五。

相比于负极、电解液、隔膜材料已经实现行业触底不同,正极材料领域随着技术的快速迭代,以及碳酸锂价格的持续走低,目前依旧处于价格探底与产能加速出清阶段。

03

产品升级,行业洗牌加速

在行业需求旺盛,但是同时增速放缓的前提下,通过优化产业布局、加速产品升级,扩大市场份额“降本增效”就成为了二季度,乃至2025年的核心议题。

其中,在正极材料中,高压密磷酸铁锂成了绝对的主角。仅2025年上半年,就有数百亿元订单签约,宁德时代、比亚迪、楚能等巨头纷纷锁单高压密磷酸铁锂产能。

同时,高镍三元材料也在伴随着高倍率无极耳大圆柱电池的量产,成为新的市场热点。其中包括特斯拉的4680大圆柱,睿恩新能源、天鹏电源,亿纬锂能的大圆柱电池都已经量产。进一步提高能量密度、加大充放电倍率,以适应快充、机器人、无人机等新型应用场景,已成为各大厂家的必争之地。

在负极材料领域,人造石墨因性能优势仍是主流,同时硅基复合材料、钛酸锂等新型负极材料受快充技术发展影响,需求可能增加。

尤其是硅碳负极,随着近几年技术上的突破,以及在硅烷制备和产量上的提升,成本越来越低,已经跨过产业化的门槛,2025年也被多家负极企业认为是硅碳负极产业化的爆发元年。

在电解液方面,则随着快充、和半固态电池需求的增加,也在加速推动高端化发展,例如如双氟磺酰亚胺锂(LiFSI)作为添加剂的应用、凝胶态半固态电解质的量产,这些似乎都意味着传统电解质行业的转变。

在隔膜领域,最明显的变化就是湿法隔膜占比的提升,因锂电产品质量和能量密度要求提高,湿法隔膜市场占比突破 80%。

同时,由于涂覆隔膜能够提高锂电池电芯隔膜的耐热性、抗刺穿能力等性能,有助于改善锂电池的倍率性能、循环性能和安全性能,因此高性能涂覆隔膜的需求也在加速增长,各大电池厂涂覆膜渗透率也在不断提高。