“长风破浪会有时,直挂云帆济沧海。”在科技变革与产业升级的双重驱动下,半导体行业正迎来新一轮高景气周期。全球资本开支的持续扩张与存储芯片市场的量价齐升,$半导体ETF(SZ159813)$开始进入反弹态势,实现了底部三连阳。

一、全球资本开支扩张:奠定行业增长基调

“问渠那得清如许?为有源头活水来。”半导体产业的资本开支强度直接反映了企业对未来市场的信心。

SEMI与TechInsights数据显示,2025年一季度全球半导体资本开支同比增长27%,其中存储器领域资本开支增幅达57%。这种投入并非盲目扩张,而是聚焦于先进封装和AI存储解决方案等前沿领域。晶圆厂设备支出同比增长19%,测试设备订单更是激增56%,显示出行业对高密度集成和先进封装技术的迫切需求。

资本开支的增长具有产业链传导效应。“一花独放不是春,百花齐放春满园。”当设备厂商扩大产能时,材料、设计、封测等环节的企业订单能见度同步提升。半导体ETF持仓的北方华创、中微公司等企业,其设备国产化率显著提升,直接受益于晶圆厂扩产需求。这种自上而下的资本传导机制,为ETF成分股的业绩增长提供了确定性支撑。

二、存储芯片涨价:演绎需求复苏逻辑

“忽如一夜春风来,千树万树梨花开。”存储芯片市场的表现更具戏剧性。2025年一季度,DDR4价格单日涨幅接近8%,8GB和16GB规格现货价格出现罕见跳涨。这种涨价并非短期波动,而是供需格局逆转的信号。国际巨头主动削减DDR4产能,将资源向高端产品倾斜,造成中低端市场出现"供给真空"。工业控制、汽车电子等领域对DDR4的刚性需求,与有限的产能形成强烈反差。

“沉舟侧畔千帆过,病树前头万木春”。需求端的变化同样值得关注。AI服务器出货量增长,单机存储容量需求大幅提升。企业级SSD容量从32TB向64TB、128TB跃迁,AI手机内存容量较传统机型增长50-100%。长江存储推出的PCIe 5.0企业级SSD,容量高达32TB,正是瞄准数据中心对大容量存储的迫切需求。这种结构性变化,使得存储芯片涨价具有持续性基础。

三、ETF投资策略:捕捉产业升级红利

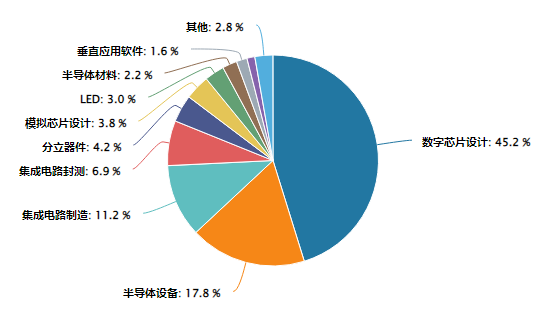

“不畏浮云遮望眼,自缘身在最高层。”半导体ETF(159813)的投资价值,体现在其独特的组合优势。基金持仓覆盖设计、设备、材料、封测等全产业链环节,中芯、寒武纪、韦尔股份等成分股构成技术攻坚主力军。这种配置既规避了单一环节的周期风险,又能充分享受国产替代进程中的增量空间。

(数据来源:iFinD,截止时间:2025年6月25日)

从估值维度看,“山重水复疑无路,柳暗花明又一村。”当前半导体ETF的市研率(股价/研发支出)处于历史低位。政策扶持为行业注入强心剂,2024年中国半导体设备进口替代率同比提升8.7个百分点,预计2025年突破35%。这种替代效应直接转化为成分股的业绩增量,某设备企业通过国内晶圆厂认证后,毛利率同比提升6-10个百分点。

对于投资者而言,半导体ETF提供了两种参与路径:一是定投策略,通过长期持有平滑产业周期波动;二是事件驱动,紧跟国产化突破、AI技术落地等关键节点。需要注意的是,技术迭代风险与地缘政治因素仍需警惕,但这也倒逼国内产业链加速自主可控进程。

“潮平两岸阔,风正一帆悬。”存储芯片涨价只是产业复苏的序曲。当AI算力需求与汽车电子化形成共振,半导体产业将迎来更广阔的增长空间。半导体ETF(159813)底部三连阳才刚开始,作为产业升级的观测器,不仅记录着中国半导体从跟跑到并跑的蜕变,更为投资者提供了分享科技红利的便捷通道。

半导体板块关联个股:中芯国际、海光信息、寒武纪-U 、北方华创、韦尔股份、中微公司、澜起科技、兆易创新、长电科技、紫光国微。

(文中个股仅作示例,不构成实际投资建议。基金有风险,投资须谨慎。)

相关基金:

风险提示:本材料的信息均来源于公开资料及合法获得的相关内外部报告资料,不构成任何投资建议或对任何产品未来收益的任何保证,不代表对任何产品的投资策略、投资组合、投资回报及经营业绩等的任何承诺和预期。未来的投资可能会因外部经济状况变化(如利率、市场趋势和不同投资组合中的不同商业环境以及使用不同的投资策略)不同而产生较大差异。投资者不应以该材料取代其独立判断或仅根据该信息做出决策。请读者仅作参考,自行核实相关内容,市场有风险,投资须谨慎。