一、公司是北京海淀国资委旗下的商业龙头企业,"商业+第三方支”付双主业,已支持数字人民币支付收款。

1、公司全资子公司海科融通已积极参与央行数字货币研究所指定运营银行签署合作协议,进行系统对接,推进数字人民币受理的系统建设。

2、公司表示,外卡收单方面,控股98%子公司海科融通将抓住跨境支付业务快速发展的机遇期,积极拓展外卡收单业务。控股子公司海科融通与财付通、支付宝开展二维码收款等支付收单业务合作;与腾讯云、阿里云开展云服务合作,为商户提供基于支付的增值业务服务。

3、公司主营业务之一为商业零售业务,公司实控人为北京海淀区国资委,为北京海淀国资委旗下的商业龙头。

4、参股公司深圳朋芯科技是国内高性能RISC-V解决方案供应商且RISC-V CPU IP已量产

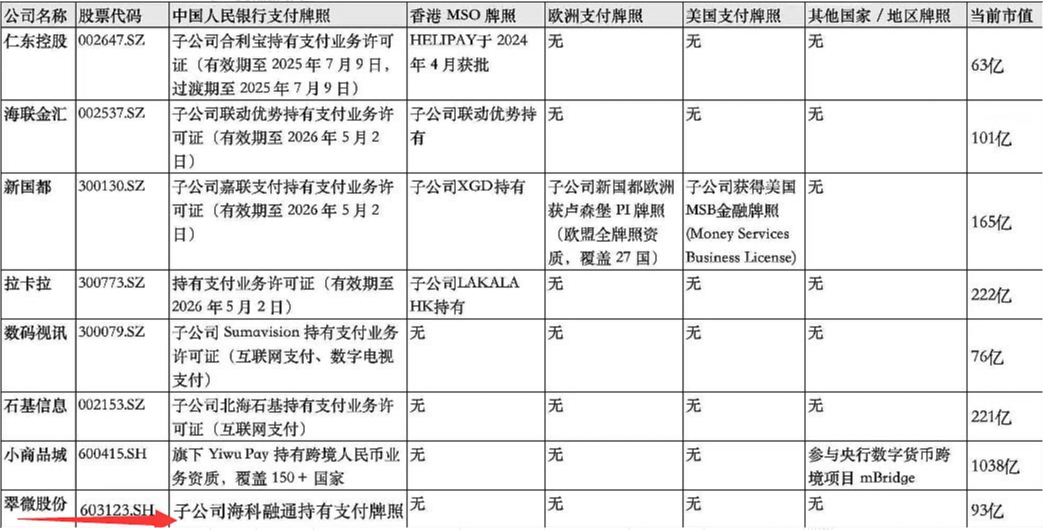

支付牌照与数字人民币方面:

1、支付牌照与清算能力

子公司海科融通持有全国性银行卡收单牌照,支持数字人民币收单及微信/支付宝生态覆盖(50万商户),其区块链跨境结算技术可将跨境交易缩短至5秒,为未来稳定币支付清算提供底层支持。

2、跨境支付场景拓展

接入CIPS跨境支付系统(年交易额9428亿元,覆盖42国),技术适配RCEP区域需求,具备拓展稳定币跨境结算业务的潜力。

3、数字人民币互通探索

海科融通深度参与数字人民币场景建设,开发稳定币与数字人民币互通的伞形账户技术方案,强化支付生态协同

4、与蚂蚁集团的间接联动

业务层:海科融通与蚂蚁数科合作光伏资产上链项目,技术方案符合香港稳定币储备资产隔离要求,潜在延伸至能源贸易结算。

股权层:通过基金间接持有蚂蚁集团股份,被市场视为蚂蚁国际RWA(现实资产代币化)的“头号试验田”

5、合规性布局

子公司跨境支付平台布局中东牌照,并与京东支付协同拓展中东电商场景,技术方案满足《稳定币条例》对资产托管和赎回保障的要求

国家队资源加持

背靠北京国资委,2025年一季度净利润8.03亿元(同比增长12.66%),获社保基金增持6126万股,外资加仓1367万股,凸显机构对其稳定币赛道前景的认可。

二、打空间预期

自带人气品种,最早启动于5月29日,经过连续的洗筹,突破在即,不用考虑偏离值问题,数字人民币里适合拓展多波空间的品种。近的尤夫股份,远的西安饮食

三、最契合金融支持消费的品种

昨晚中国人民银行等六部门联合印发《关于金融支持提振和扩大消费的指导意见》。

【央行等六部门联合印发《关于金融支持提振和扩大消费的指导意见》】财联社6月24日电,中国人民银行等六部门联合印发《关于金融支持提振和扩大消费的指导意见》。《意见》指出,要夯实宏观经济金融基础,支持居民就业增收,优化保险保障,积极培育消费需求。强化结构性货币政策工具激励,加大对服务消费重点领域信贷支持,发展债券、股权等多元化融资渠道。《意见》强调,要聚焦消费重点领域加大金融支持,结合消费场景和特点创新金融产品,持续推动消费领域金融服务提质增效。优化消费支付服务,健全消费领域信用体系建设,加强金融消费权益保护。《意见》从支持增强消费能力、扩大消费领域金融供给、挖掘释放居民消费潜力、促进提升消费供给效能、优化消费环境和政策支撑保障等六个方面提出19项重点举措。

翠微股份通过金融手段支持消费领域,主要体现在以下三个层面:

首先,支付技术创新提升消费便利性

旗下子公司海科融通提供数字人民币收单服务,已与央行指定银行完成系统对接,覆盖零售、餐饮等多场景支付需求,并通过AI技术优化交易流程;同时与财付通、支付宝合作二维码收款业务,增强支付便捷性。此举直接降低交易门槛,刺激消费活力。

其次,消费金融产品激发消费潜力

公司依托零售客群数据开发多样化消费信贷产品,构建动态风控模型,将商场客流转化为信贷资源,实现金融服务收入反哺零售主业。并通过持有蚂蚁金服股份(占比0.022%)探索消费贷合作机会,强化金融服务能力。

最后,政策协同扩大消费场景

作为北京市首批消费品以旧换新政策参与企业,公司通过以旧换新活动直接拉动消费升级;同时推进中关村店等城市更新项目,结合支付技术创新打造沉浸式消费场景,助力区域消费复苏。

翠微股份在金融支持消费方面主要通过以下方式发挥作用:

1、完善支付服务生态:

拥有支付业务资质:翠微股份控股子公司海科融通拥有全国范围内经营第三方支付业务的从业资质,业务涵盖银行卡收单服务,为众多商户提供服务,构建了较为完整的支付服务生态,让消费者在购物时能便捷地使用银行卡支付,提高支付效率,促进消费行为的发生。

2、开展多元支付合作:海科融通与中国银联、中国银行、招商银行等 30 余家金融机构达成良好合作关系,还与财付通、支付宝开展二维码收款等支付收单业务合作,与腾讯云、阿里云开展云服务合作。此外,推进数字人民币收单受理服务,完成了与央行数字货币研究所指定运营银行的合作协议签署和系统对接,并应用于多商业场景。多种支付方式的融合,满足了不同消费者的支付偏好,提升了消费的便利性和流畅性。

3、发展消费金融业务:翠微股份在消费金融方面,针对消费者的个性化需求,开发更多样化的金融产品和服务。通过构建动态风控模型,将商场客群转化为优质信贷资源,为消费者提供消费信贷等金融服务,帮助消费者解决资金临时性短缺问题,促进消费者进行大额消费或提前消费,实现金融服务收入的增长,同时反哺零售主业形成良性循环。

4、优化消费场景与服务:海科融通积极在餐饮、零售和旅游行业加强收单服务拓展,参与各类主题的消费季、美食季、购物节等促销活动,为商户提供数字支付产品,加强区域化、本地化的商户服务能力,结合海科融数的大数据能力为商户提供数字化经营服务,以支付为入口,丰富经营场景,强化数字科技能力,与 SAAS 服务商、金融机构、渠道伙伴共建商户数字化服务生态,为商户以及生态圈伙伴提供数字化支付、经营、金融服务,从而间接提升消费者的购物体验,刺激消费。