据《环球时报》及《华尔街日报》报道,对岸政府近期已向全球半导体领军企业传达意向,拟撤销其在中国使用特定技术的豁免权限。这一政策转向若最终落地,将直接冲击全球半导体供应链格局,但同时也为中国本土半导体设备及材料产业带来历史性发展机遇。

在此背景下,$半导体ETF(SZ159813)$今天低开高走,盘中小幅上涨1%,既保留了抗跌属性,又展现了较强的反弹意愿。那么面对这场机遇投资者应该如何面对呢?

一、政策变局倒逼技术突围,国产替代进入加速期

对岸政府此次政策调整并非首发事件。自2022年以来,其通过一系列的组合拳持续收紧技术出口。此次拟撤销豁免权的举措,本质是试图阻断中国获取先进制造设备的渠道。据中国报告大厅数据,若政策实施,中国大陆部分关键工艺设备将面临断供风险,这直接倒逼本土产业链加速技术攻关。

值得关注的是,政策压力正转化为产业升级的催化剂。以某刻蚀设备龙头为例,其先进制程设备已实现量产,技术指标比肩国际巨头;某薄膜沉积设备企业在关键工艺领域突破,设备国产化率显著提升。在材料领域,某化学机械抛光液企业打破外资封锁,某大硅片企业产能持续扩张,为晶圆厂提供稳定供应保障。

二、资本助力产业升级,ETF配置价值凸显

半导体ETF(159813)紧密跟踪国证半导体芯片指数,成分股覆盖中芯国际、北方华创、中微公司等产业链核心标的。该基金三大优势值得关注:

1. 政策红利驱动成长确定性

中国已将半导体定位为战略性产业,政策支持涵盖税收优惠、研发补贴、国产替代采购倾斜等多维度。据工信部数据,2024年中国半导体设备进口替代率同比提升8.7个百分点,预计2025年将突破35%。半导体ETF(159813)成分股中,多家设备企业实现技术突破,直接受益于国产化替代需求。

2. 技术突破打开盈利空间

某企业通过国内龙头晶圆厂认证,实现量产,打破日本企业长期垄断。据相关机构测算,若国产设备材料渗透率每提升5%,相关企业营收将增长12%-18%。半导体ETF(159813)持仓的多家企业,其毛利率因技术突破同比提升6-10个百分点。

3. 成长弹性极佳

据中国半导体行业协会数据,2025年一季度设备销售额同比增长41%,材料销售额增长29%,远超全球平均增速。半导体ETF(159813)成分股中,多家龙头企业订单能见度已排至2026年。(文中个股仅作示例,不构成实际投资建议。基金有风险,投资须谨慎。)

三、全球变局中的中国答案:ETF配置正当时

对岸政府政策转向实质是技术霸权与产业竞争的博弈延续。全球半导体龙头企业的战略地位,使得政策执行面临复杂局面。这反而为中国设备厂商创造替代窗口期。

投资视角下,半导体ETF(159813)提供了一揽子解决方案:其前十大持仓覆盖设备、材料、设计、制造全产业链,既规避单一企业技术路线风险,又充分享受国产替代红利。历史数据显示,在技术封锁升级期,该ETF分别取得显著阶段收益,显著跑赢基准指数。

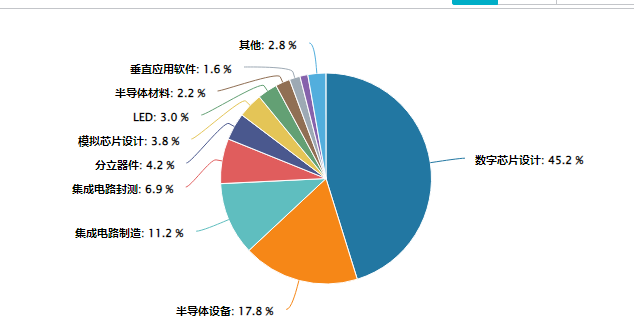

国证芯片指数行业分布图:

(数据来源:iFinD,截止时间:2025年6月23日)

对投资者而言,半导体ETF(159813)不仅是捕捉产业周期的工具,更是参与中国硬科技突破的历史性机遇。在政策扶持、资本助力、企业创新三重驱动下,国产半导体产业链的竞争力提升已非线性增长,而是呈现指数级跃迁态势。选择半导体ETF(159813),即是选择与中国半导体产业共同成长的未来。

半导体板块关联个股:中芯国际、海光信息、寒武纪-U 、北方华创、韦尔股份、中微公司、澜起科技、兆易创新、长电科技、紫光国微。

(文中个股仅作示例,不构成实际投资建议。基金有风险,投资须谨慎。)

相关基金:

风险提示:本材料的信息均来源于公开资料及合法获得的相关内外部报告资料,不构成任何投资建议或对任何产品未来收益的任何保证,不代表对任何产品的投资策略、投资组合、投资回报及经营业绩等的任何承诺和预期。未来的投资可能会因外部经济状况变化(如利率、市场趋势和不同投资组合中的不同商业环境以及使用不同的投资策略)不同而产生较大差异。投资者不应以该材料取代其独立判断或仅根据该信息做出决策。请读者仅作参考,自行核实相关内容,市场有风险,投资须谨慎。