研报来源:银河证券

@酒ETF512690@贵州茅台600519@五粮液000858

白酒:聚焦分化发展,静待周期改善

(一)行业周期:需求仍疲弱,但下半年有望改善

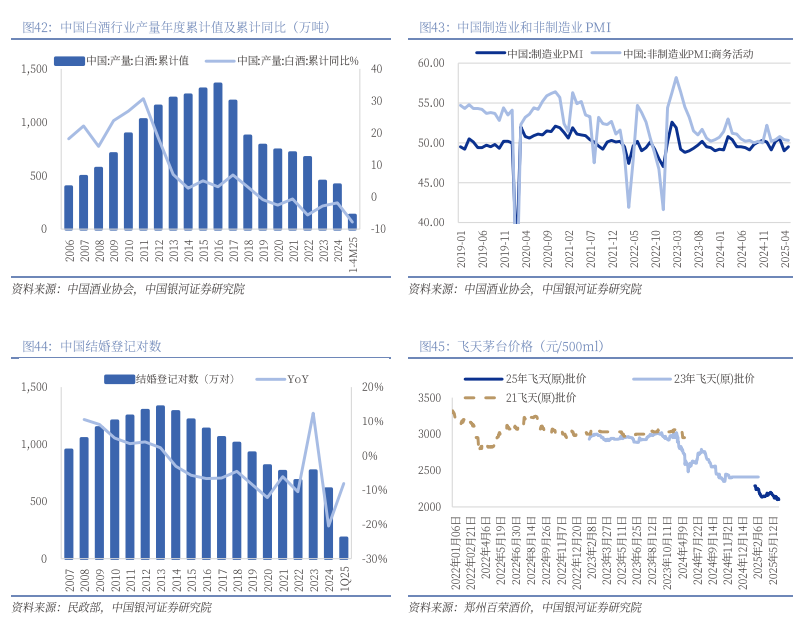

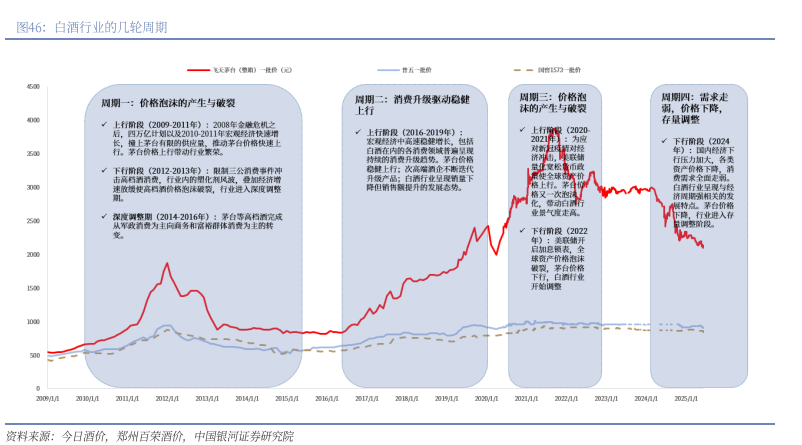

2025上半年白酒行业景气度依然低迷。根据国家统计局数据,2025年前4个月中国白酒产量累计同比-7.8%,较2024年度降幅扩大。行业产量下降因需求不足:一方面,宏观经济增长动能不足,白酒商务消费场景需求持续承压;另一方面,结婚人数下降等人口因素,以及更趋理性化的消费行为变化等因素,使白酒大众宴席消费需求疲弱。由于需求疲弱,白酒产品价格在去年基础上进一步有所下降,例如截至2025/6/8,高端白酒飞天茅台、第八代五粮液、国窖1573批发价格分别较年初-9%、-1%、-4.5%,次高端白酒例如剑南春水晶剑、汾酒青花20批发价格分别较年初-2.5%、-3.9%。

展望2025下半年,我们预计行业将在磨底中温和改善。预计需求改善的动因来自于:宏观经济政策逆周期调节、基建等发力,将带动白酒商务消费需求有所改善。

(二)上市公司报表业绩:增速放缓,分化发展

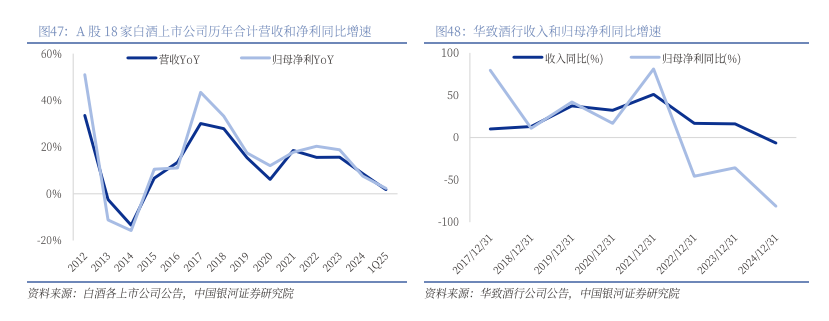

由于需求疲弱,白酒上市公司普遍自2024Q3控制发货、去库存。进入2025年,上市公司普遍放松了2025年业绩要求:或降低2025年业绩增长目标,或改为定性目标,更加实事求是、根据市场需求状况灵活调整供给量,控制渠道库存。因此2024Q3-2025Q1白酒上市公司报表业绩呈增速放缓或同比下降趋势。

由于2025Q2需求未见改善、酒企控制发货,我们预计2025Q2报表业绩依然承压。渠道库存整体处于可控水平,2025下半年若需求有所改善,报表业绩增速有望小幅改善。存量状态下企业间竞争更加激烈,分化发展趋势加剧,其中高档酒竞争格局相对稳定,全国性次高端酒企中山西汾酒具备一定抗周期能力,区域酒企在第一名及以下企业之间产生分化。

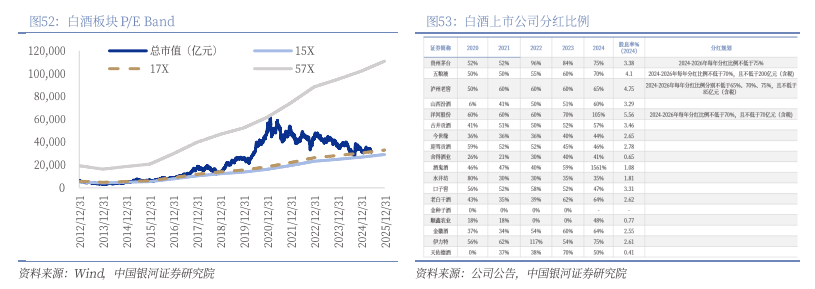

(三)资金配置和估值:下行空间有限

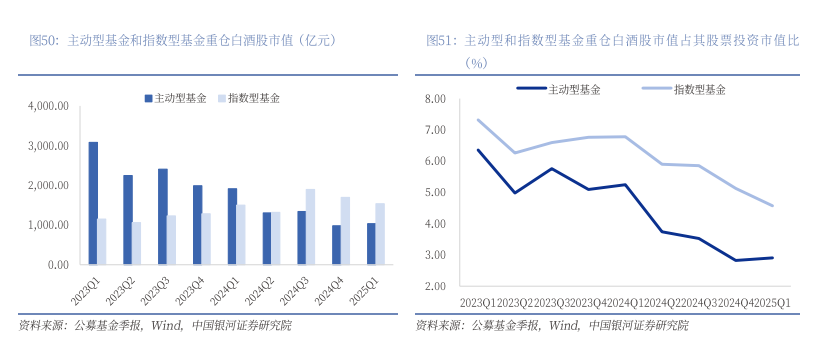

处于价值投资区间。2024年中开始,被动指数型基金对白酒板块的持股市值超过了指数型基金,根据公募基金重仓持股数据,这一状况在2025Q1保持。虽然2025Q1公募基金对白酒重仓持股市值延续下降趋势,但是主动型公募基金对白酒重仓持股比例逆势较上个季度提升了0.08pct至2.91%,这一比例仍低于3.42%的标准配置比例。目前板块估值水平已低,头部企业的股息率已达到3%以上,我们判断下行空间有限。从主动型基金对个股的持仓数据来看,个股配置比较集中,集中在高端酒、山西汾酒以及头部区域酒企上,这与行业集中分化趋势相吻合。在行业有明显改善之前,我们判断仍将延续集中配置策略。

五、啤酒:短期关注旺季催化,长期关注第二增长曲线

(一)25H1复盘:盈利能力持续改善,内部结构性分化

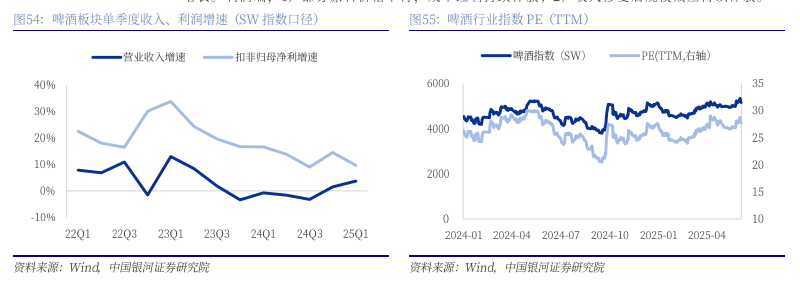

收入端稳定增长,盈利能力持续改善。25Ql啤酒行业收入扣非归母净利润分别同比+3.7%/+9.6%,实现开门红。收入端,伴随库存逐步去化,25H1企业轻装上阵,低基数下销量驱动增长。利润端,1)部分原料价格下行,成本红利持续释放;2)收入修复后规模效应得以释放。

内部结构性分化,燕京、珠江业绩优异。区域龙头燕京啤酒、珠江啤酒收入与业绩均实现高增,其中燕啤U大单品势能强劲;青啤、重啤、惠泉表现相对稳健;兰州黄河收入端仍然承压。

(二)25H2展望:短期关注旺季催化,长期关注第二增长曲线

1.短期:低基数背景下关注旺季动销,成本端红利持续释放

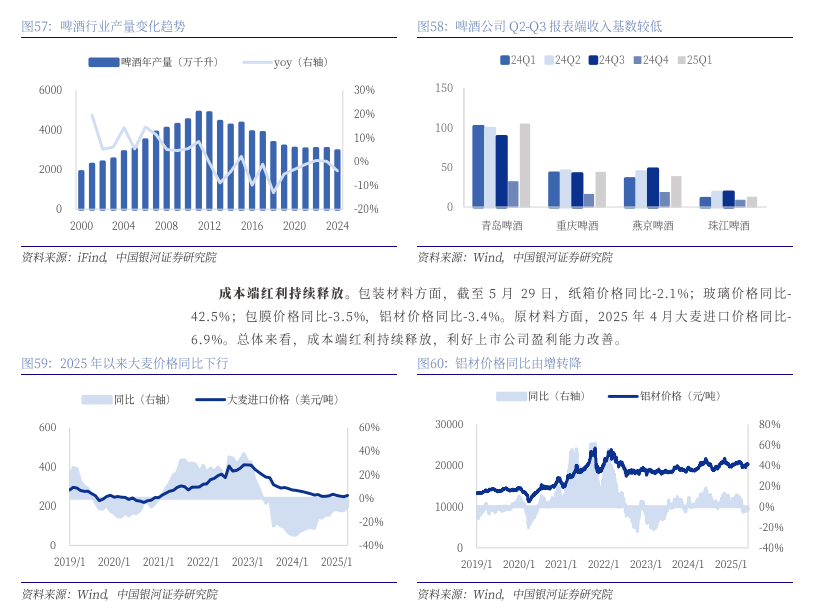

低基数背景下关注旺季动销。25H1政策发力刺激旅游、体育等服务消费,"苏超"赛事的火热出圈有效带动酒水需求,激活啤酒消费场景,伴随25Q3夏季来临,叠加2024年啤酒企业着力去库,报表端收入基数较低,旺季有望实现热销。

2.长期:饮料等第二增长曲线有望打开长期空间

燕京啤酒:持续经营成熟产品,发展更多饮料品类。燕京啤酒2024年营收147亿元,其中非啤酒业务占比约10%。燕啤非酒饮料业务历史悠久,知名传统饮料品牌"九龙斋酸梅汤"运营超过20年。近期,公司推出汽水倍斯特嘉槟,基于燕京包头雪鹿公司生产,并计划将其升级为全国化饮料单品,同步开拓线上销售渠道。

重庆啤酒:跟随嘉士伯全球战略,区域市场布局汽水与功能饮料。重庆啤酒2024年营收146亿元,其中非啤酒业务占比约3%。嘉士伯在全球推行"零非理性饮酒"目标,近两年,公司开始在区域强势市场推出汽水和能量饮料产品,利用现有的啤酒分销网络推广,如2024年底在云南推出"大理苍洱汽水",2025年4月在新疆、重庆等地上市"天山鲜果庄园橙味汽水";5月在新疆推出低糖能量饮料"电持"。

青岛啤酒:积极拓展饮料业务,多元化布局健康饮品。青岛啤酒2024年营收321亿元,其中非啤酒业务占比1.7%。青啤在非酒精饮料的布局相对较早,且产品线较为丰富,主要通过子公司 "青岛啤酒优家健康饮品有限公司"运营,旗下非酒精饮料产品突出"健康"概念。2025年,青啤股份的母公司青啤集团正式收购青岛饮料集团,白花蛇草水、崂山矿泉水、崂山可乐等丰富饮料产品线。

华润啤酒:啤酒产品多元化,探索"啤酒+饮料"。华润啤酒2024年营收386亿元,均为酒类业务。2015年,华润创业(华润啤酒前身)将全部非啤酒业务出售给华润集团,自身战略聚焦啤酒;2021年起,开始重新涉足饮料业务,当年1月推出"小啤汽"系列(碳酸饮料),包括菠萝百香果乳酸菌味和蜜桃味。参考海外啤酒巨头经验,饮料业务贡献较多收入与利润:

嘉士伯:全球第三大啤酒集团,公司过去几年将战略重心从啤酒组合向外拓展,着力发展无酒精啤酒、软饮料。2024财年公司总产量126万千升,其中软饮料占比16%,主要包括碳酸饮料、能量饮料、果汁、饮用水。公司饮料业务有三类来源,1)与全球品牌合作,在不同区域分别为可口可乐、百事可乐装瓶商;2)自研产品,如能量饮料Battery;3)业务收购,2025年1月公司收购跨国公司Britvic(碧域),预期将饮料业务占比提升至30%

三得利:公司非酒精业务拓展历史悠久,1981年推出的乌龙茶至今仍为大单品之一。2024年公司总营收3.1万亿日元,其中非酒类食品饮料收入占54%,已成为重要的第二曲线,主要软饮料产品包括三得利乌龙茶、天然水、BOSS咖啡、果汁等,且多源自于国内市场内生开发。另一方面,公司也与百事等全球巨头合作。

3)麒麟:1928年麒麟啤酒拓展了软饮料生产线,并在1991年成立麒麟饮料公司。2024财年集团收入2.3亿日元,其中饮料占比24%。其中分来源来看, )公司自有饮料收入占比11%,品类涉及RTD茶、乳酸菌饮料,主力大单品包括"生茶"、"午后红茶"、"IMUSE";2)与可口可乐合作占比13%,品类涉及碳酸饮料、包装水。

)公司自有饮料收入占比11%,品类涉及RTD茶、乳酸菌饮料,主力大单品包括"生茶"、"午后红茶"、"IMUSE";2)与可口可乐合作占比13%,品类涉及碳酸饮料、包装水。