作者|睿研科技 编辑|MAX

来源|蓝筹企业评论

闻泰科技在“战略性地”把“产品集成业务”卖给国内最大的果链龙头立讯精密这笔交易后,是否可以真正实现轻装上阵?它对外声称 “完全聚集”的半导体业务是否真的可以帮助它找回往日的荣光——5年前闻泰科技的市值一度接近2000亿,如今只有400亿。

让闻泰最终下决心卖掉产品集成业务的原因来自美国商务部去年12月初的一纸“实体清单”, 闻泰科技的产品集成业务以ODM模式为核心,业务涵盖手机、平板、笔电、IoT、家电、汽车电子等领域。

在登上这份清单后,闻泰科技在芯片供应上遭受的地缘政治影响已经令它无法承受,境外芯片、存储器件采购通道被切断,谷歌终止安卓系统授权;核心客户(业内称为"A客户",指向苹果)紧急叫停笔记本新项目,手机订单锐减。显然,"体清单如同最后一根稻草,让本已微利的业务彻底失去可持续性。"

幸运的是,闻泰科技的这个“包袱”在立讯精密眼中还颇具价值,该公司以超60亿元的总对价向闻泰收购产品集成业务核心资产包。这笔交易包括以6.16亿元股权+10.8亿元债权出售嘉兴永瑞等3家子公司(2025年1月完成);以及昆明闻讯(手机基地)、深圳闻泰(研发中心)等9家子公司及印度工厂(交易价43.89亿元现金,已于3月完成)。闻泰出售的这部分“产品集成业务”曾经占2023年总营收的62%,现在,闻泰声称彻底退出消费电子代工领域,全面转型为半导体IDM企业。

闻泰的半导体业务IDM业务为垂直整合模式,产品覆盖二极管、MOSFET、GaNFET、SiC器件、IGBT及模拟/逻辑IC,广泛应用于全球电子设计领域。在卖掉"包袱"后,闻泰科技宣称将全部资源投向半导体——60亿现金中70%用于安世半导体SiC/GaN产线扩建;在技术上对标英飞凌,2025年量产车规级碳化硅模块;客户上则联合宁德时代研发800V高压平台芯片,切入比亚迪供应链。

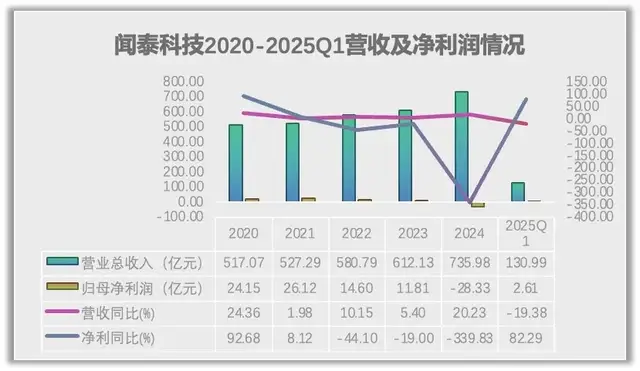

2024 年,公司实现营业收入 735.98 亿元,较上年同期增长 20.23%。其中,公司半导体业务实现营业收入 147.15 亿元,业务毛利率 37.47%,实现净利润 22.97 亿元;公司产品集成业务实现营收 584.31 亿元,同比增长 31.85%,毛利率为2.73%。

自从2019年10月闻泰科技以268亿元完成了对安世半导体“蛇吞象”的跨境并购后其二级市级持续狂欢,股价高歌猛进2020年最高站上171.24元/股,截至6月20日,仅为31.43元/股。

安世半导体是闻泰科技半导体业务承载平台,是全球领先的分立与功率芯片IDM龙头厂商,是全球龙头的汽车半导体公司之一,拥有近 1.6 万种产品料号。

近期,闻泰科技因第二大股东无锡国联减持再次被市场关注。

近年来的主要股东持股比例变化及减持趋势

前十大股东持股比例总和从2022年的49.73%降至2024年的46.74%,显示股权轻微分散化。

第二大股东无锡国联集成电路投资中心(有限合伙)因自身经营需求,计划减持约占公司总股本的3%,按最新收盘价33.33元估算,减持金额约为12.44亿元。若大量股份进入市场,可能对流动性造成一定影响。

珠海融林股权投资合伙企业(有限合伙),持股比例从2022年7.42%降至2024年6.34%,反映长期减持趋势。

格力电器,持股比例从2022年2.88%降至2024年2.47%,与一致行动人珠海融林同步减持。

闻天下科技集团有限公司作为控股股东,近三年持股比例维持在12.35%-12.39%区间(2022年12.35%、2023年12.39%、2024年12.37%),未发生显著变动。张学政作为实际控制人,个人持股比例稳定在2.97%-2.98%,且与闻天下集团、张秋红、张丹琳构成一致行动人关系,合计控制比例约15.32%-15.37%。这确保了公司控制权的稳定性。

但需注意质押风险,截至2024年末,闻天下集团质押比例达48.38%,张学政质押比例45.95%,反映潜在融资需求。

大股东减持通常会被市场解读为对公司未来发展的信心不足,尤其是在公司业绩不佳的情况下,容易引发投资者抛售,从而加剧股价下跌。

针对股东减持的应对措施,闻泰科技于2025年4月11日宣布拟使用2亿元至4亿元自有资金回购公司股份,回购价格上限为50元/股。这是继2025年1月后的第二次回购。

截至2025年4月30日,闻泰科技的总体股东人数为15.48万户,2024年底这一数字为19.28万户,股东户数减少20%。

营收虚胖,盈利能力的断崖式下滑

根据闻泰科技2024年财报来看,呈现出一组极具讽刺意味的数据:营业收入同比增长20.23%至735.98亿元,但归母净利润却暴跌339.83%至-28.33亿元,扣非亏损更达32.42亿元。这种"增收不增利"的诡异现象背后,暴露出公司盈利能力的系统性崩溃。

细究亏损根源,闻泰科技2021年以17亿元收购欧菲光光学模组业务加入“果链”,该业务累计亏损近7亿元,在2023年末决定停产止损;2024年12月被列入实体清单后成为关键变量,公司被迫计提资产减值准备,仅产品集成业务相关资产减值就达数十亿元。这种非经常性损失固然惨重,但更令人担忧的是主营业务的造血能力衰退——半导体业务毛利率从2023年的38.5%骤降至37.47%,产品集成业务毛利率更是仅有2.73%,折核心业务盈利能力的持续萎缩。

经营活动现金流净额44.92亿元,同比下滑22.88%,这一降幅虽小于利润跌幅,却已显露出资金链紧绷的苗头。投资活动现金流净流出15.62亿元,主要用于晶圆厂扩建和技术研发,但产能利用率不足的问题隐现——在建工程减少58.83%,暗示前期激进投资可能面临产能过剩风险。

更严峻的是筹资活动现金流净流出5.72亿元,债务偿还压力凸显。短期借款96.59亿元,长期借款16.84亿元,叠加一年内到期非流动负债26.42亿元,流动性压力迫在眉睫。尽管货币资金余额78.34亿元,但受限资金占比高达20%,实际可支配资金捉襟见肘。

作为公司核心增长引擎的半导体业务,正遭遇前所未有的挑战。2024年尽管营收增长3.35%,但净利润同比下滑17.2%,主要源于功率器件价格战白热化。年报坦言"汽车领域客户出于风险规避倾向扩大化执行实体清单规定",导致订单流失,这暴露出过度依赖单一客户群的脆弱性。

更危险的是技术路线赌注。公司押注第三代半导体(SiC/GaN)研发,2024年相关研发投入达18亿元,但商业化进程缓慢。财报显示宽禁带器件收入占比不足5%,而竞争对手英飞凌、意法半导体已占据全球80%市场份额。这种技术追赶的滞后性,可能使公司在下一轮行业洗牌中陷入被动。

高杠杆游戏的致命隐患,从买买买到卖卖卖

资产负债表显示,公司总负债达 401.37 亿元,资产负债率为 53.5%,其中有息负债(含短期借款、长期借款及债券)占比超 60%,且债券融资成本持续攀升,“闻泰转债” 票面利率从第一年的 0.4% 升至第六年的 2.0%,带动财务费用同比增加 20.09%。值得警惕的是,年报披露公司 “存在重大未决诉讼”,虽涉及金额未明确但影响 “重大”,叠加美国制裁导致的供应链重构成本,实际债务负担或远超账面规模,若现金流进一步恶化,高杠杆下的连锁违约风险不容忽视。

2024年12月起与立讯精密开展系列交易:2025年1月立讯通讯以6.16亿元收购闻泰通讯3家子公司并完成交割,3月双方签署协议约定收购消费电子系统集成业务相关资产(涉及标的净资产4.43亿元、债权41.31亿元),5月交易总金额调整为43.89亿元,6月5日市场监管总局批准收购,转让基本完成。

人事变局寻突围

1月16日,闻泰科技管理层发生变化,起因可能是2024年因借壳上市前与中茵股份(闻泰科技前身)信披违规被证监会处罚相关,灵魂人物张学政退居幕后,由张学政的姐姐张秋红正式当选为闻泰科技新任董事长,并接替张学政成为公司新任总裁,财务总监及部分高管也一并离任。

闻泰科技作为中国半导体产业的重要参与,正站在生死存亡的十字路口。盈利压力、技术瓶颈及地缘风险都是能否突围的重要环节。短期来看亟需优化债务结构,通过资产出售缓解流动性压力;中期需加速第三代半导体产业化,重塑技术护城河;长期则要反思扩张战略,构建差异化竞争壁垒。

在行业寒冬中,唯有回归技术本源、强化精益管理,方能在全球半导体产业重构中觅得生机,留给公司纠错的时间窗口,正在悄然关闭。

免责声明:本文基于公司法定披露内容和已公开的资料信息整理,文章不构成投资建议仅供参考。

睿蓝财讯出品

文章仅供参考 市场有风险 投资需谨慎

来源:蓝筹企业评论