花朵财经观察出品丨

撰文丨学研

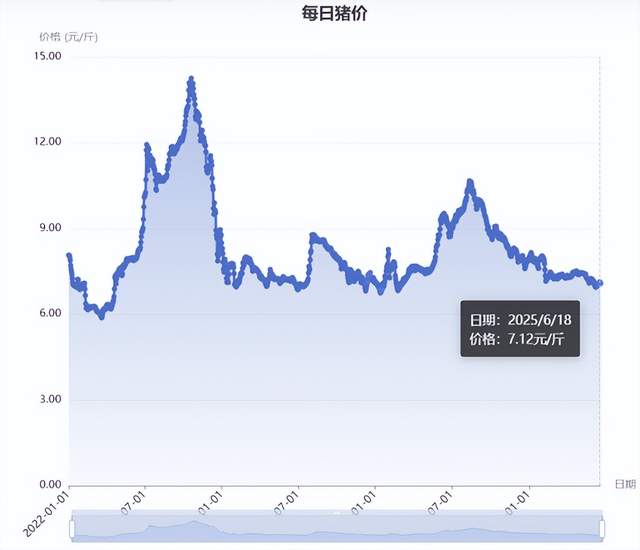

最近的猪肉价格越来越便宜,普通老百姓笑得合不拢嘴。

但作为周期股的代表之一,A股“猪王”牧原股份却笑不出来。

2020年猪肉价格飙升,牧原股份的股价涨到了90元,可随着猪价一路下跌,猪王的股价一路跌到了40元,直接腰斩。

今年6月以来,国内不少地方的猪肉价格持续下跌。大畜牧网综合数据显示,近期全国生猪均价已逼近7元/斤,上次见到这个价格还要追溯到去年3月,对比2020年8月大约24元/斤的高价,如今的猪价可以说是相当便宜。

猪肉降价对老百姓来说无疑是一大利好,但对于养殖户和整个产业链来说,却不见得是好事。

那么,市场现在到了哪个阶段?猪肉价格还会继续下跌吗?

先说结论:猪肉价格下跌空间不多了,新一轮猪周期就要来了!

原因很简单,市场上那只“无形的手”下场干预了。

PART.01

史上最强生猪产能调控政策

据业内消息,继5月底相关部门召集头部猪企开会后。6月10日,农业农村部也召开了生猪生产调度会,全国畜牧总站和各省农业厅参加。这次会议对减母猪、降体重、控二育的大方向上,提出了更加具体的生猪生产调控目标。

省流总结:

1、降繁母猪存栏数量。全国能繁母猪存栏量在现有基础上调减100万头左右,降至3950万头;

2、严控出栏体重。国储体重要求降至115公斤,引导降低出栏体重;

3、严控二育。地方要将二育纳入监测范围,每月上报相关情况;

显而易见,相关部门的目标不仅是维持当前猪价稳定,还要刺激价格进一步上涨。

(上市猪企6月11日股价)

作为本次调控的主要对象,头部猪企们的股价先于猪价表现,在会议之后的6月11日震荡反弹,23支猪肉股集体上涨。

之所以定义为反弹,而不是反转,主要原因是头部猪企们在这轮猪周期中跌得太惨了,除了牧原股份,温氏股份、新希望等企业走势基本大同小异,现在这点涨幅根本算不上什么。

PART.02

猪企的自我救赎

根据公开资料,从2002年算起,国内大约经历了5轮猪周期,每轮都会导致大量养殖户加速退出市场,不断提高养殖集中度。存活下来的猪企技术和生产成本都经过了优化,抗风险能力也更强。

既然生猪行业的养殖规律,决定了猪周期几乎不可逆。那么技术、成本、管理这些行业竞争的底层逻辑,才是猪企穿越周期的关键。

目前,越来越多上市猪企开始全产业链条布局,基本涵盖饲料生产、牲畜饲养、冷链物流等环节。

比如牧原股份采用垂直一体化的经营模式,掌控从饲料加工、种猪育种到商品猪饲养、屠宰肉食的全产业链,公司尤其强调自身在养殖端的成本管理能力。

温氏股份则坚持“公司+农户”模式,为小规模养殖户提供规模化、智能化的现代养殖,解决土地流转问题,实现高效化养殖的共赢。

此外,猪企还纷纷筹划“出海”。比如新希望“出海”不仅会涉及养殖产业链上游的饲料,还有其他的产业链配套。新希望将在继续扩充印尼饲料产能的基础上,计划建设如父母代种禽场、屠宰和初级禽肉食品加工厂等产业链配套。

牧原股份也在今年3月宣布其子公司瑞谷国际农产有限公司已完成在越南设立全资子公司越南牧原有限公司的注册登记。与此同时,近期“猪王”向港交所递交了上市申请,牧原股份有关人士对小编表示,筹划港股上市是“出海”标志事件之一。

(图源:新食材)

从2023年的头均亏损76元,到2024年每头猪盈利214元,再到2025年1-5月,12家上市猪企总销售额突破1200亿元。经历了漫长的猪周期,中国生猪养殖行业集体已经迎来了业绩大反转。

虽然仍无法完全扭转周期带来的负面影响,但起码能让自己在漫长寒冬中支撑更久。

PART.03

不调控,猪肉会变lazhuzhu

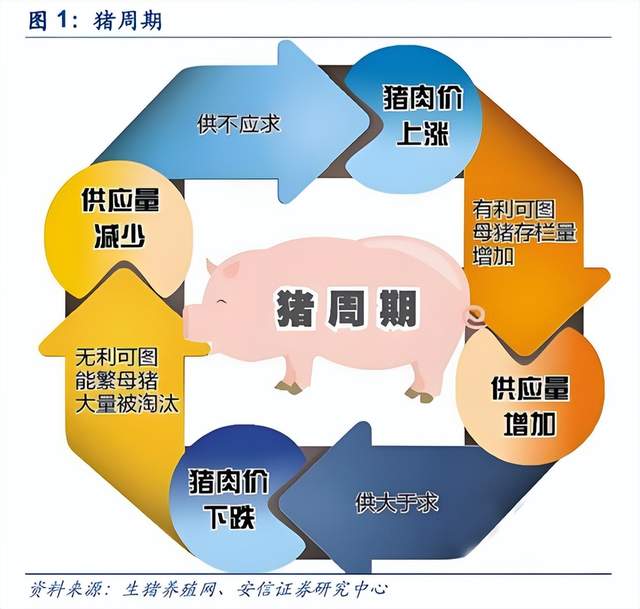

说白了,生猪价格变动主要由供需决定。我国需求端则相对平稳,猪肉是否涨价很大程度上取决于供给。

无论是供不应求还是供过于求,两者无法做到无缝衔接。因此,周期波动的时长并不固定,疫病、需求、政策、资本等因素都会影响周期长度。

2021年以来的无数事实证明,资本是逐利的,杠杆是头脑一热就敢乱加的,想要让这些猪企自行理性调控几乎不可能。上一个把杠杆拉爆的产业是房地产,后果怎么样大家都清楚,这么多大企业说倒闭就倒闭,还欠下一屁股烂账,一大堆烂尾楼,最终吃亏的还是老百姓。

生猪产业比房地产更贴近我们的生活,老百姓买不起房还可以租,但总不能不吃猪肉吧。

猪价在合理的范围内稳中有升,总比被资本炒作得急涨急跌好,这段时间泡泡玛特labubu就是最好的例子。受官方补货影响,Labubu在二手市场价格暴跌,Labubu3.0整盒回收价从1500 - 2800元降至650 - 800元。

过往的猪周期一般都三到四年涨跌一轮,而这次从2020年猪肉价格达到顶峰到现在持续了近5年,猪肉一直在低位徘徊。很大一部分原因就是上一轮猪周期(2018到2020年)涨的太猛了,很多养猪企业借钱扩产能。

国内几家头部养猪的上市公司,2018年之前其负债率平均在40%,可经历上一轮非洲猪瘟后它们近三年的负债率接近80%,有的甚至超过160%。其整体负债率早就翻了一番。

投入得越多,越不舍得止损离场,部分猪企甚至增产和二次育肥,试图等周期反转,再赚波大的。可结果,无形中让未来的猪肉供给更多了,拉长了猪周期。

前面提到,头部企业仍在不断扩张。在调控政策出来前,在猪场动力网上半年的统计中,16家上市猪企年初制定的2025年出栏量目标,全部较2024年有所增长,合计预计将突破2亿头。

也就是说,如果国家不出手,市面上的猪肉供给绝对会更多,这一轮猪周期也不会轻易结束。

调控只是助推,真正实施还得靠猪企。如何从短期逐利转向可持续发展,是头部企业该思考的问题。一个由产业链协同、透明化运营构建的产业生态,才能更好地将自身发展、行业稳定结合和社会责任三者合一。当猪肉不再成为经济波动的绊脚石,老百姓才能长期稳定的吃上好猪肉。

(文章来源:花朵财经观察)

*本文基于公开资料撰写,仅作信息交流之用,不构成任何投资建议