酿酒板块近期诸多事件频发,此前在“违规吃喝”影响之下,中证酒指数在经历46个月极限调整之后,再度月线三连阴。而今天跟踪中证酒指数的$酒ETF(SH512690)$却开始触底反弹,逆势上涨超2%。

酿酒板块作为A股为数不多曾走出长期牛市的板块,其一举一动均影响着长线价值投资者的投资策略。酿酒板块基本面是否真的见底,还要看关键变量——去库存情况;现在能否入场看估值是否达到极限情况;最后今天的逆势反弹是否是市场发出了资金入场信号?

一、政策周期对比:本轮调整或已接近尾声

以史为鉴,回看2012年“八项规定”出台后,白酒行业经历了长达四年的深度调整,政策传导周期长、执行力度严,导致板块估值与业绩双杀。而本轮“518新政”虽再次强调政务消费规范,但执行效率显著提升,且近期三大央媒集体发声纠偏“层层加码”现象,政策冲击边际效应明显减弱。

从数据对比看,2012-2014年白酒板块营收下滑持续8个季度,而本轮政策执行后,尽管2025年端午动销承压,但龙头企业通过渠道扁平化改革、控量保价等措施,已将政策影响锁定在商务与大众消费场景(占比95%)。这意味着,本轮政策对基本面的冲击周期或短于上轮,行业底部或已隐现。

二、茅台批价调整:历史级回调后,底部信号渐强

作为白酒板块“风向标”,飞天茅台批价波动直接反映市场情绪。本轮茅台批价自2021年高点回调已持续四年,累计跌幅约40%,调整时长与幅度均接近2012-2016年周期(累计跌幅50%)。但与上轮不同,本轮调整中茅台通过直营渠道占比提升(2025年Q1直营收入占比48%)、非标产品提价等手段,有效对冲了价格下行压力。

更值得关注的是,当前茅台电商价已跌破1850元,但618期间1499元飞天茅台预约量超23万人,显示消费端需求仍存,只是渠道利润分配模式亟待重构。历史经验表明,当茅台批价进入“跌破心理关口但需求不灭”的阶段,往往预示着板块底部临近。

三、业绩预期差:市场或过度悲观,估值修复箭在弦上

对比两轮调整周期,2012-2014年白酒板块净利润预期下调幅度达38%,而本轮目前仅下调19%,但股价最大跌幅已与上轮相当。这种“业绩预期差”背后,隐含市场对政策冲击、库存去化、消费场景变迁的过度担忧。

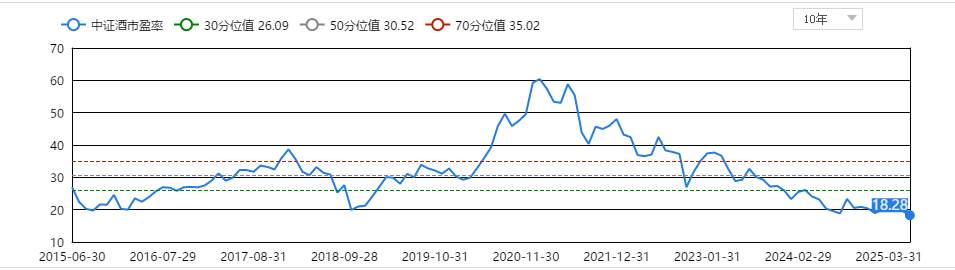

事实上,2025年Q1白酒板块营收仍同比增长8.3%,贵州茅台净利润增速达12.5%,龙头企业通过产品结构升级(如山西汾酒高端产品营收同比增32%)、渠道创新(线上销售额1-5月激增48%)等方式,展现出强劲的业绩韧性。当前中证白酒指数PE(TTM)仅18.28倍,处于近十年0.7%历史分位,接近2013年塑化剂事件后的估值底部。

(数据来源:iFinD,截止时间:2025年6月20日)

四、资金行为验证:左侧布局窗口开启,技术面发出反弹信号

从资金动向看,据iFinD统计,酒ETF(512690)6月16日成交额达9.58亿元,截止今天中午11:30,主力近5个交易日资金净流入2亿元,显示资金左侧布局迹象。日K线今日站上10日均线,KDJ指标已经金叉,MACD马上就要金叉,技术形态与2018年四季度底部高度相似,反弹概率显著提升。

更关键的是,本轮调整中白酒行业股息率显著提升(洋河股份、今世缘股息率超3.5%),与十年期国债收益率(2.3%)形成倒挂,配置性价比凸显。而北向资金6月逆势加仓茅台超200万股,海外资金对龙头白酒的“越跌越买”策略,进一步验证了估值底部逻辑。

(来源:iFinD 截至2025年6月20日)

白酒行业正经历“去政务化、去库存化、去泡沫化”的三重出清,龙头企业通过主动调整(清库存、推新品、拓渠道)重塑增长逻辑。酒ETF(512690)作为行业龙头集中营,既可规避个股风险,又能充分享受估值修复与高端化红利。当前位置,无论是长期价值投资者还是短期博弈资金,均已迎来战略性配置窗口。

酒板块关联个股:贵州茅台、五 粮 液、山西汾酒、泸州老窖、今世缘、洋河股份、青岛啤酒、古井贡酒、燕京啤酒、重庆啤酒。

(文中个股仅作示例,不构成实际投资建议。基金有风险,投资须谨慎。)

相关基金:

风险提示:本材料的信息均来源于公开资料及合法获得的相关内外部报告资料,不构成任何投资建议或对任何产品未来收益的任何保证,不代表对任何产品的投资策略、投资组合、投资回报及经营业绩等的任何承诺和预期。未来的投资可能会因外部经济状况变化(如利率、市场趋势和不同投资组合中的不同商业环境以及使用不同的投资策略)不同而产生较大差异。投资者不应以该材料取代其独立判断或仅根据该信息做出决策。请读者仅作参考,自行核实相关内容,市场有风险,投资须谨慎。