绿电,冰火两重天!$大金重工(SZ002487)$#收盘点评##复盘记录#$金风科技(SZ002202)$#社区牛人计划#

一边是水电的大赚。2024年长江电力净利润首次突破300亿元,同比增长19.28%,毛利率更是高达59.13%。

而另一边,风电寡头,金风科技就没有那么幸运了,500多亿的营收只能创造10多亿的利润,赚的都是辛苦钱。

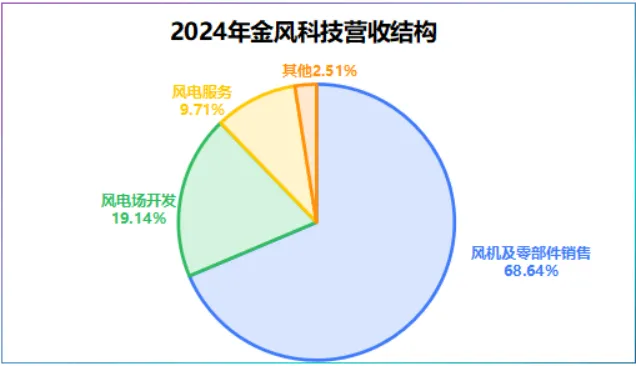

从产品结构上看,金风科技业务覆盖风机及零部件销售、风电场开发和风电服务三大块。其中,风机及零部件销售占公司2024年总营收的68.64%,是核心营收来源。

但是,这部分业务利润贡献比只有25%左右,2024年毛利率更是不到6%,相当于100块钱的东西只能赚6块钱,典型的高成本低收益的生意。

而2024年占比不到20%的风电场开发却是最赚钱的业务,该业务贡献近60%的利润,毛利率更是高达40%。

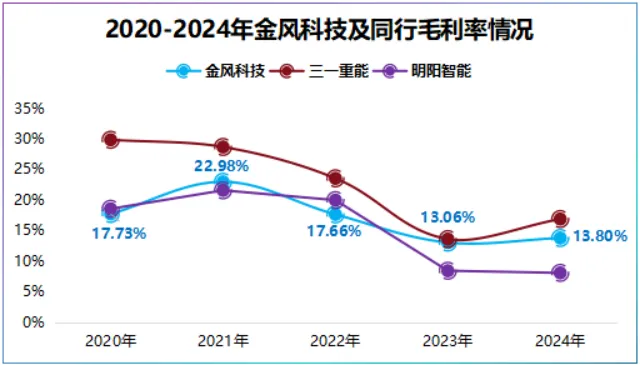

这种“营收大头利润薄,利润支柱占比小”的营收结构导致公司整体毛利率不高。数据显示,金风科技近五年毛利率在20%左右,甚至已经从2021年的22.98%下滑到了2024年的13.8%,显然打不过长江电力。

然而,有意思的是,金风科技的账面资金反而比长江电力更“富”。

要知道,高毛利率意味着企业能获得更高的利润,一定程度上能增加货币资金积累。

财报显示,2024年金风科技货币资金为116.2亿元,高出长江电力快50亿元,如果再加上交易性金融资产中的结构性存款,近三年金风科技账上的资金能稳定在120亿元以上,占流动资产的比重在20%左右。

这样的结果并不意外。

一方面,成长阶段不同

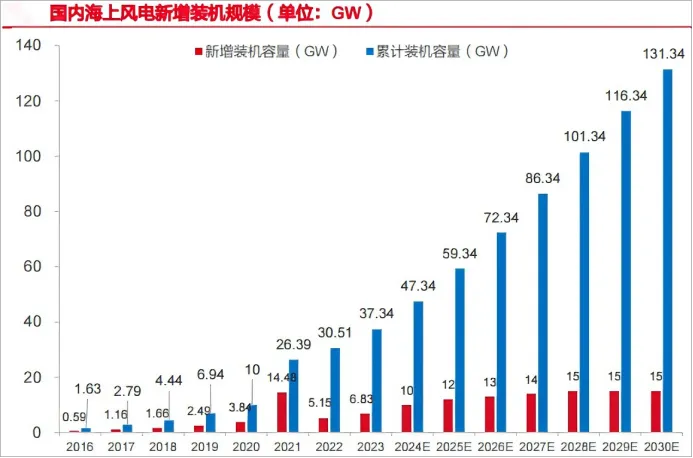

目前风电整体装机增速依然很高,只不过是产业链出现了结构性价格周期而已,2024年我国风电累计发电装机容量达到5.2亿千瓦,同比增长18%。

尤其是深海科技的带动下,预计2030年我国海上风电累计装机量将达到131.34GW,所以向金风科技、明阳智能、三一重能等还处于成长阶段,依旧有需求。

比较而言,水电商业化比较早,产业链企业成长比较成熟,叠加水电资源有限,长江电力电站投资规模稳定,已经过了高速成长阶段。

而公司一旦失去高速成长,良性归宿就是高分红,所以长江电力更愿意将资金用于投资和分红以平滑价值和利润波动。

另一方面,资产结构不同

从资产结构上看,金风科技流动资产占总资产的比重常年稳定在40%以上,流动比率在1左右,资产流动性高。

而在流动资产构成中,2024年金风科技应收账款、存货分别占公司流动资产的比重为44.94%,21.62%,是一些能够及时变现的资产,一旦完成周转可以增厚货币资金。

长江电力截然相反,其5千多亿的资产中流动资产占比不到10%,并且几乎全都是固定资产,变现能力弱,资金回收周期长。

但账上有钱,并不等于会“用钱”。

比如,长江电力通过股权投资吸收投资收益增厚利润,再比如,恒瑞医药通过砸钱研发抢占市场,构建成长曲线。

那么,金风科技的钱,有没有用在刀刃上?

从一个数据说起。

2024年,公司在建工程达到106.3亿元,较去年高出28.35亿元,同期转入固定资产的在建工程为48.42亿元。

显然,金风科技在扩产,光伏卖得越多亏得越多的前车之鉴下,公司产能真的能消化吗?

目前看,金风科技产能消化不是大问题。因为,从财务数据看,公司展示出了三个强悍的特质:

一是,持续爆单

2024年公司在手订单合计4.74万兆瓦,同比增长55.93%,2025年第一季度,公司在手订单依旧同比增长超50%,持续爆单。

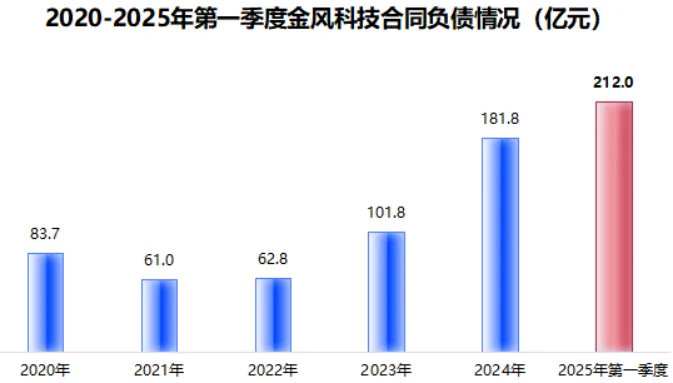

更直观地看,2024年金风科技合同负债达到181.81亿元,仅过了三个月公司合同负债提高到了212亿元,同比猛增88.1%,带来产能消耗的活水。

二是,海外突破

从盈利能力上看,不仅仅是金风科技在赚辛苦钱,整个风电产业链毛利率都不算高,2025年第一季度行业平均毛利率低至-4.61%,利润空间被严重压缩。

这时候产业链企业亟需一个缓解的出口,而看起来利润高、需求大的海外市场成为救命稻草。

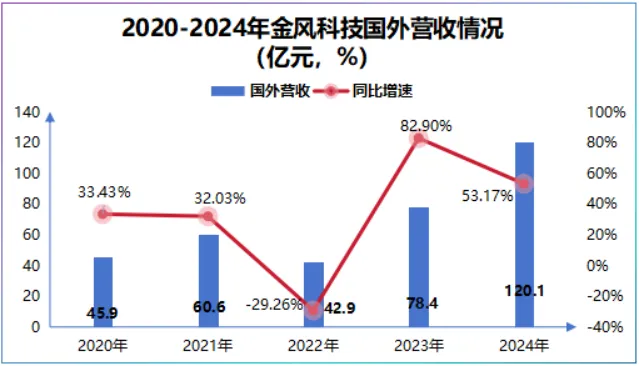

数据显示,2024-2028年中东和非洲陆风新增装机复合增速约39%,欧洲13%、美洲11%,海外市场空间很大。

2024年金风科技向15个国家出口了450台风电机组,容量为2478.4兆瓦,接近我国风电出口容量的一半。2024年公司海外营收首次达到120亿,同比猛增53.17%。

三是,卡位寡头

2024年,公司国内风电新增装机容量为18.67GW,市占率为22%,连续十四年全国第一,公司全球新增装机容量19.3GW,市占率为15.9%,连续三年全球第一。

这一点和长江电力极其相似。尤其是,风电行业竞争激烈程度不亚于光伏,寡头优势下企业往往更容易形成规模,会有更强的业绩韧性。

在明阳智能、三一重能以及中船科技业绩持续失速时,唯有金风科技业绩保持高速增长。

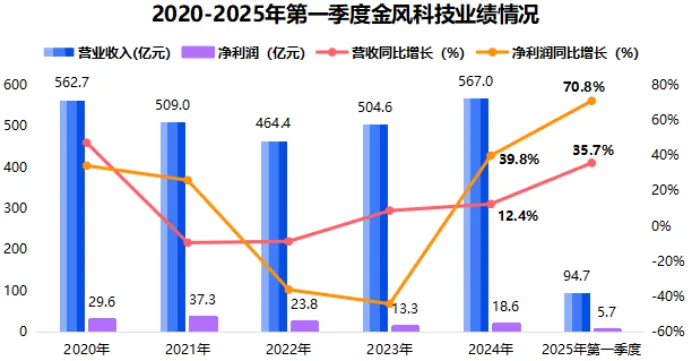

财报显示,2024年金风科技实现营收567亿元,同比增长12.37%,实现净利润18.6亿元,同比增长39.78%,这一业绩增速让片仔癀、长江电力等盈利标杆都有些黯然失色。

季度看,金风科技业绩表现更为亮眼。2025年第一季度,公司实现营收94.7亿元,同比增长35.7%,实现净利润5.68亿元,同比增长70.8%,环比大增731.6%。

过去好不代表未来好,对金风科技来说最大的焦点在于风机价格何时修复。

2025年1-5月,在国央企招标中,陆上风电(含塔筒)中标均价为2091元/kW,较2024年均价提升了10%,不含塔筒中标均价基本持平,出现了修复迹象。

所以,金风科技虽然赚的都是辛苦钱,但不可否认在内卷的风电行业中,其无疑是业绩韧性最强的一个。在订单、出海以及产品价格修复下,金风科技或有望再赢一次。

以上分析不构成具体买卖建议,股市有风险,投资需谨慎。