伊朗又有新动作。

伊朗于当地时间今天(6月19日)宣布,对以色列开展“真实承诺3”的第13阶段行动,使用两级固体推进的远程超重型导弹“泥石”对以色列境内目标发动打击。伊朗的“泥石”导弹具备2000公里射程,能够覆盖以色列及美军基地,并采用两级固体推进技术,提升了快速反应能力和突袭效果。其超重型弹头能对军事设施和城市造成严重毁伤。伊朗的战略意图或从报复转向持久消耗战,试图削弱以色列的资源并挑战其防御能力。当前局势可能加剧地区紧张,尤其是在美以协调加深的背景下,可能引发更广泛的冲突。各国或应推动对话与合作,以维护地区的稳定与安全。(资料来源:中国新闻网)

外部冲突不断催化下,为什么我们一直强调当前为国防板块的配置窗口期?

总体而言,当前配置国防板块的时点具备“天时+地利+人和”的特点。

首先,从时间节点上来看,当前处于“十四五”收官冲刺关键期:

2025年是“十四五”规划的收官年,装备采购进入集中交付阶段,导弹、航空装备和军工电子等领域的订单同比增速超过30%。因人事调整等因素延迟的订单需要加速执行,行业需求短期内爆发。此外,政策驱动明确,资源优先保障无人智能、高超音速和量子通信等“打仗急用”领域的前沿技术。同时,当前正在推进“十五五”国防规划,资源配置突出“新质战斗力”,向新型作战力量倾斜,智能化国防资源配置系统将动态优化投入,结合外部风险调整优先级,提升经费的效费比。(数据来源:公开资料整理)

其次,外部事件持续催化板块,结合全球军备扩张背景,军贸增长逻辑得到强化:

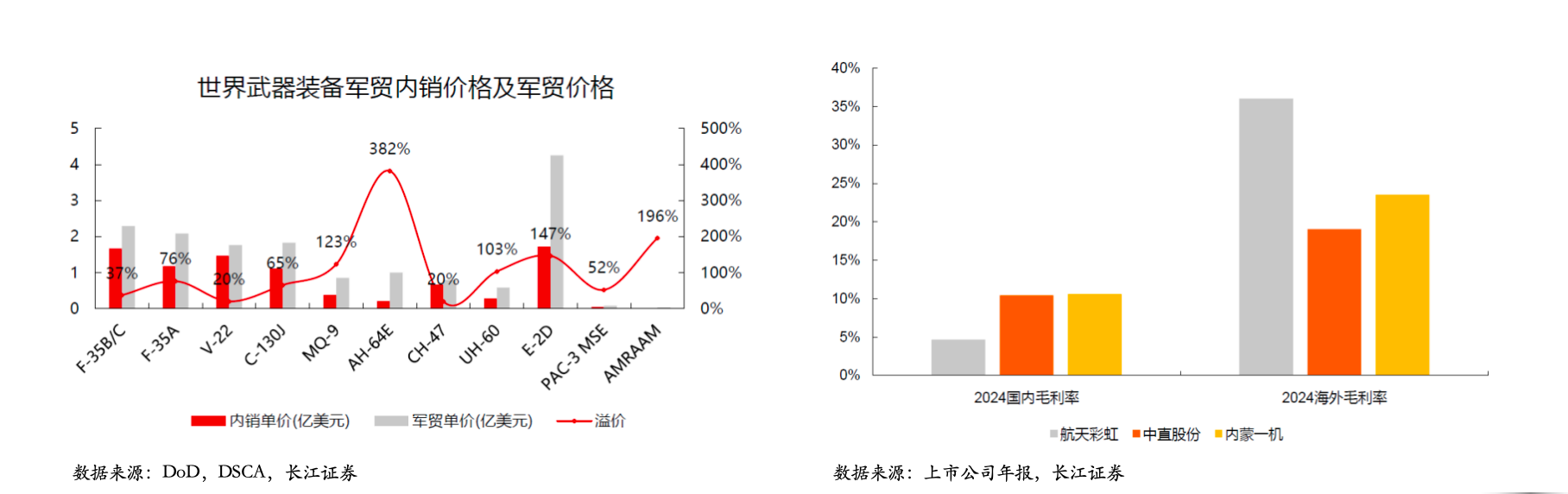

随着中东、南亚和欧洲等外部事件的频发,各国军费开支明显上升,欧盟启动了8000亿欧元的国防计划,美国也要求北约国家将军费占比提高至5%。中国军贸因此显著受益:军贸更高的溢价使得主机厂海外毛利率显著高于国内毛利率,如航天彩虹、中直股份、内蒙一机等公司2024年报数据均显示 其海外业务毛利率显著高于国内毛利率。此外,巴基斯坦等传统伙伴的装备需求(如战机和导弹)或直接利好国内军企;同时,现代战争推动了武器的升级,无人机、导弹防御和电子对抗等领域成为关注的焦点。

同时,从资金流入等技术面来看,:

行业基本面正在修复,业绩反转和订单弹性显著提升,部分企业表现亮眼,在2025年Q1的净利润预增10-12倍,或印证行业的复苏。同时,军工电子、导弹和海军装备等细分领域的订单快速落地,预计2024年下半年至2025年将迎来产能的爬坡期。在国产替代和技术创新方面,高端材料、航空发动机和芯片等领域的国产化进程加速,加上低空经济和商业航天等新场景,进一步拓展了行业的增长空间。

资金布局方面,国防军工板块持续受到资金青睐,5月以来板块资金净流入超40亿;其中,$国防ETF(SH512670)$获资金流入近14亿,年初至今规模增长率突破70%,或显示出中长期资金布局的意愿增强。(数据来源:iFinD;资金净流入、规模增长率数据取数区间均为:2025.4.30-2025.6.6)

最后,参考“十四五”以来,中证国防指数的日历效应,5-7月的板块胜率较高,背后的核心逻辑在于年报/一季报业绩压制,以及随后的订单/业绩改善带来的股价修复。当前板块处于“政策定调→订单落地→业绩兑现”新周期起点,可沿“军贸弹性+国产替代+新兴装备”三线配置,把握螺旋式上升行情。

国防板块关联个股:中航沈飞、航发动力、中航光电、中航西飞、中航机载、航天电子、海格通信、中航重机、中航电测、中航高科。

(文中个股仅作示例,不构成实际投资建议;基金有风险,投资须谨慎。)

行业板块相关基金:

风险提示:本材料的信息均来源于公开资料及合法获得的相关内外部报告资料,不构成任何投资建议或对任何产品未来收益的任何保证,不代表对任何产品的投资策略、投资组合、投资回报及经营业绩等的任何承诺和预期。未来的投资可能会因外部经济状况变化(如利率、市场趋势和不同投资组合中的不同商业环境以及使用不同的投资策略)不同而产生较大差异。投资者不应以该材料取代其独立判断或仅根据该信息做出决策。请读者仅作参考,自行核实相关内容,市场有风险,投资须谨慎。