本文系基于公开资料撰写,仅作为信息交流之用,不构成任何投资建议。

导读:留不住的强者诉说着光伏产业的血与泪。

德业股份,在过去两年,续写了辉煌,甚至是传奇。

——亚非拉市场与欧洲齐飞。

一直高高的经营形势预期,但终究也会有累的这一刻。

01

农村包围城市

传奇德业

2022年的德业的崛起的鲜明案例就是来自于南非市场的成功,2022年德业出口南非的营收达到6.8亿,同比大增超300%。2023年,该公司对南非的营收扩展到13亿,再次接近翻倍增长。

南非只是德业在亚非拉市场传奇的一个缩影,在中东、巴基斯坦和印度等地,德业的神话一直在续写。

如果你只把德业的成功,归结于亚非拉,就大错特错。在欧洲的攻城虐地,同样值得大书特书。德业股份,早已不是亚非拉奇迹,而是全球户储逆变器的奇迹。

德业仅仅在德国的销售收入2024年达到了惊人的17.44亿,一举成为出口最多的地区,加上乌克兰,已经占到境外逆变器收入超过30%,如果考虑到整个欧洲,这一数值仍将显著增加。

农村包围城市。在高手如云的欧洲市场,如今德业也早已逆势开花,而且取得了更高的毛利率。德国、乌克兰的毛利率显著高于巴基斯坦、印度和巴西等国。

德业的成功,还不局限于亚非拉市场的成功。德业主打的是户用储能逆变器进而扩展到户用储能电池包和微型逆变器,组串逆变器也初具规模。

而如今,德业也开始向工商储扩展。

产品扩张,也是德业成功的秘诀之一。

02

无处安放的灵魂

户储的尽头是工商储?

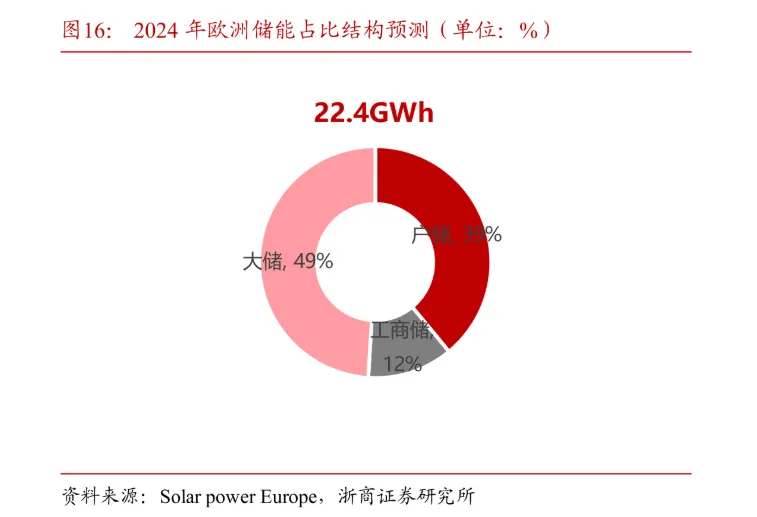

占到全球户储装机半壁江山的欧洲市场,俨然濒临天花板。

数据显示,欧洲户储占比接近40%,比例虽然有所下滑,但仍然居高不下,渗透率已高。

2024年欧洲户储装机同比大幅下滑:欧洲预计从12GWH下滑至8.8GWH。全球户储受欧洲户储大降影响,同比负增长:2024年全球户储装机约为16.5GWH,同比下滑-6%。

欧洲户储大幅走弱的本质原因源于欧洲户储占比已高,显著高于美洲、中国市场,远高于非洲、中东及亚太区域。

这一些数据表明,全球户用市场面临增长天花板,虽然受益于全球局部地区接连爆发的潜力,但纵观全球市场来看,户储天花板和局限性仍肉眼可见。希冀户储市场再次狂飙突进已然十分艰难。

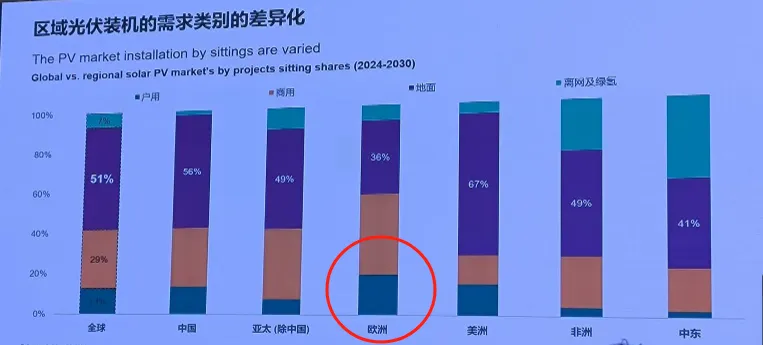

户储市场,需要独立房屋且在电费相对较高的区域,即发达市场更占优,这也解释了欧洲户储长期占据全球市场半壁江山的原因之一了。

因独立房屋和电力消费瓶颈导致的户储局限,未来全球大概率演绎增速并网大于工商业大于户用的格局发展。

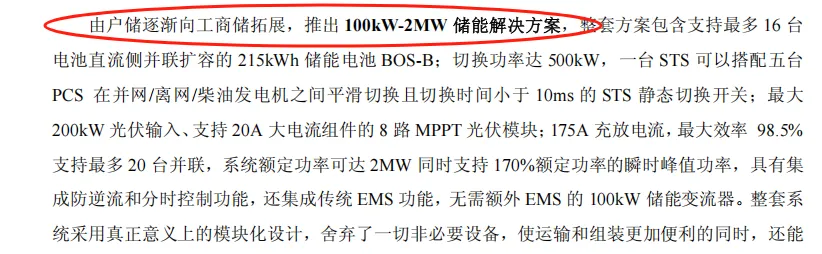

就在全球户储惹眼可见遭遇增长的烦恼的时候,德业股份大举进入工商业市场就不能理解了,毕竟要延续增长势头,就要拓展新市场。其4月公告,大举投资建设工商业储能项目高达16GWH。

德业股份公告称,全资子公司德业储能与慈溪滨海经济开发区管理委员会签署《投资协议书》,计划投资建设年产16GWh工商储生产线项目,分两期投入,一期固定资产投资预计不少于8.95亿元,二期固定资产投资预计不少于12.32亿元。

德业原本主要从户用市场切入,无论是微型逆变器、户用并网、户储还是储能电池包,始终围绕着“户用”,构建了强大的产品矩阵和品牌影响力,也缔造了成本优势。然而公司未来向工商业甚至大型工商业和集中式来说,难度还是比较大的。

工商业是各光伏逆变器龙头企业争夺和交织的重点。户用市场还拼渠道,大型逆变器和储能市场拼技术,而工商业市场则是绝对红海市场。无论是传统小型逆变器,还是大型逆变器龙头企业,都纷纷加码工商业。

这一红海市场的增长,如何能够被持续看好,拥有超高毛利率的想象?

03

重夺旧山河

户储逆变器的价格战已然上演

锦浪科技此前交流纪要透露:2024年公司对逆变器产品的定价策略进行调整,进而导致利润减少。锦浪科技储能逆变器毛利率下降近10%,跌破30%,价格竞争信号明确。此外固德威、德业等储能逆变器亦小幅走低。

禾迈股份的表述,也间接表达了价格竞争的信号:

伴随着德业股份等席卷发达市场及固德威、锦浪科技等传统欧洲市场强者反卷亚非拉户储市场,虽然渠道优势显著,尚需时日,但户储品牌较多,竞争态势朝着不利的方向演进。固德威和锦浪科技接连失去市场份额,价格战驱动保份额甚至开拓份额意愿强化。德业股份50%左右的户储毛利率能否维持?

储能电池包高达40%的毛利和逆变器高达(主要是储能)48%,作为轻资产制造业,长期来看确实难以想象。

04

光伏的眼泪

经营的高增长难以维系

2025年一季度德业股份净利润同比大增63%至7亿元利润。但乃是综合所得所致,包括了汇兑收益等等。

一家在竞争越来越激烈的行业中,如何保持持续高增长并维持大众对其的高预期,是一件非常难,甚至不切实际的事情。

频繁“赌对”市场,比如南非、印度、巴基斯坦,下一个爆发式的增长区域还能托起行业本已沉沦和厮杀的大势吗?终究会疲倦。

德业股份虽然优秀,但也会累。

光伏行业,逆变器的卷,还在路上而已。穿透这层层内卷,才能看到更远的诗和远方,当下被朦胧了双眼。