后浪森林研究室 | 洛上洲

编辑 | 许佳维 视频创作 | 杨国廷

广生堂是一家很值得研究的企业,其实关注它的人不在少数。它是中国最强的乙肝药物企业,然而令诸多拥趸心碎一地的是,为什么这家企业的市值较长时期徘徊在50亿以内。

市值始于价值。我相信,这客观反映了它的价值。

广生堂最新披露,它的GST-HG141用于慢性乙型肝炎抗病毒药物的III期临床伦理审查获得树兰(杭州)医院临床试验伦理委员会批件。这是广生堂憋着一个大招的重磅药物。

股票市场随即给予响应,它的市值也来到了大约70亿。

我在研究广生堂时,回味一位久远朋友邱国鹭的投资框架及定义:好行业、好公司、好价格。用这个框架研究广生堂,是不是可能获得更全面认识。

在憋一个大招

随着抗乙肝病毒药物日薄西山,大山压顶的广生堂憋着一个大招,陈述另一个叙事,即从仿制药转型创新药。

核心是乙肝治疗创新药GST-HG131、GST-HG141、新型c-Met靶向药物GST-HG161、非酒精性脂肪肝炎及肝纤维化新药GST-HG151,GST-HG151、GST-HG141、GST-HG131均为全球创新药。

广生堂憋的一个大招是GST-HG131,它是乙肝表面抗原抑制剂,可诱导HBV-RNA降解及降低HBsAg水平,是中国首个临床的乙肝表面抗原(HBsAg)抑制剂药物。

根据广生堂2025年5月的最新披露,GST-HG131已完成慢性乙型肝炎II期临床,30 mg BID(28天)、60mg BID(28天)和30 mg BID(12周)GST-HG131片给药后,HBsAg水平可持续降低,符合预期,为后续延长GST-HG131给药时间的治疗方案提供了有力的科学依据。

大招之二是GST-HG141,这是一款核心蛋白抑制剂,能削减HBV cccDNA,是全球 First in class的MOA II型乙肝核心蛋白抑制剂,是乙肝临床治愈的关键环节,专一性针对病毒靶点,目前全球尚无该靶点药物上市。

2024年9月GST-HG141完成乙肝低病毒学症(LLV)II期临床,在乙肝患者上确证了其在核苷(酸)类药物治疗基础上进一步抑制HBV DNA复制和潜在耗竭cccDNA的作用,研究结果支持进一步开展III期注册性临床。2024年12月 GST-HG141被CDE列入突破性治疗品种名单。

广生堂称其:“GST-HG141具备成为全球乙肝新里程碑药物的潜能。”

最新披露,它的GST-HG141用于慢性乙型肝炎抗病毒药物的III期临床伦理审查获得树兰(杭州)医院临床试验伦理委员会批件。这意味着又往前推进了一步。

大招之三是GST-HG131联合GST-HG141产品,基于GST-HG131和 GST-HG141在抗病毒机制上存在重要针对性和协同互补作用,GST-HG131和GST-HG141的联用,有望针对乙肝表面抗原、乙肝病毒在体内复制、病毒衣壳装配、cccDNA清除多方面提供解决方案。

2025年3月,GST-HG131联合GST-HG141取得北京市药监局《优化创新药临床试验审评审批试点项目确认书》,这将有效缩短临床审批周期。GST-HG131联合GST-HG141创新药项目已开展II期临床。

大招之四是c-Met靶向新药GST-HG161,它是靶向抑制的口服小分子化药,其对那些高表达(过度表达)c-Met的肝癌,可阻止其生长和扩散。广生堂研究发现c-Met抑制剂很可能对胃肠癌、肺癌等有效。该项目已完成临床I期试验剂量递增阶段所有受试者的耐受性和安全性观察。公司披露称,“目前已披露药效研究结果的同靶标在研药物中药效最好的 (Best-in-Class)肝癌靶向药物。”

GST-HG161已获得世界卫生组织国际非专利名称“Gemnelatinib”,以及中国药典中文通用名“吉奈替尼”。

广生堂表示,“这是中国药企针对亚洲人群为主(c-Met 基因阳性表达患者)的肝癌发起的全新挑战,也标志着其从传统仿制药企业向创新药研发企业的重大转型。”

GST-HG161是目前已披露药效研究结果的同靶标在研药物中药效最好的 (Best-in-Class)肝癌靶向药物,它对那些高表达(过度表达)c-Met的肝癌,可能帮助阻止其肝癌的生长和扩散。

大招之五是GST-HG151,它是非酒精性脂肪性肝炎及肝纤维化新药,它不仅对NASH引起的肝纤维化有效,且可能对乙肝病毒及化学性肝损伤引起的肝纤维化有效。GST-HG151项目处于I期临。

根据有关数据及预测,一旦相关针对NASH适应症的专利药物获批上市,到2025年其用药市场将超过150亿美元。

不过,这些全球创新药尚处于临床I期、II期,尚无一个产品进入III期,所以其所产生商业价值的时间多在三年之后,而一旦这些产品研发成功,那时的广生堂将进入一个新发展时期。

弱的一面

广生堂2015年上市,迄今11年。收入与利润会说话,这是一家企业经营活动最直观的结果。

2015年收入3.09亿,2024年收入4.41亿。10年财务记录期,最高年份即2024年4.41亿,最低2017年2.96亿。

十年波澜不惊,平静如秋水,它十年时间只增长了42.72%。

这很不可思议。为什么很不可思议呢?

如果广生堂2024年亦如十年前的2015年只有阿甘定-阿德福韦脂、贺甘定-拉米夫定和恩甘定-恩替卡韦三个核苷类抗乙肝病毒药物产品增长42.72%尚可理解,但事实不是这个版本。

事实是,2017年增加了产品福甘定-富马酸替诺福韦二吡呋酯、富马酸替诺福韦二吡呋酯原料药两个产品;

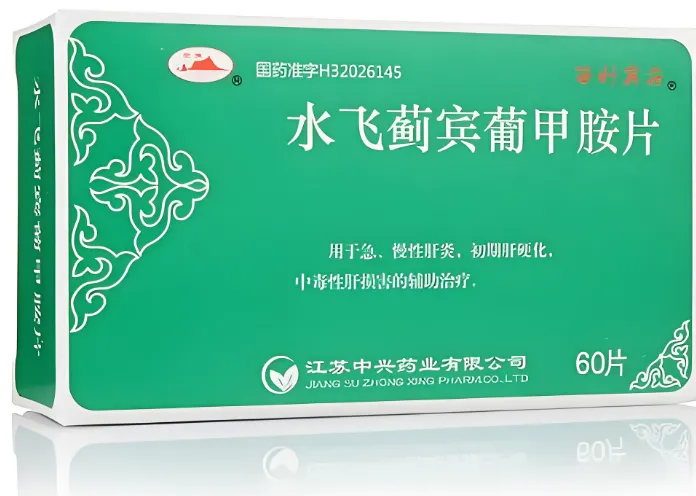

2018年9693万元收购了江苏中兴药业82.5%股份,因而获得保肝护肝大产品水飞蓟宾葡甲胺、水飞蓟素及复方益肝灵片系列产品,特别值得重视的是水飞蓟宾类药物目前在世界范围内被认可的一类开然植物保肝药,以及四个中药产品珍菊降压片、参芪健胃颗粒、顺气化痰颗粒和顺气化痰片;

2020年进一步收购中兴药业股份至92.5%;

2021年上市了泰甘定-丙酚替诺福韦片及甘大夫-恩替卡韦片,至此广生堂成为中国同时拥有五大核苷(酸)类抗乙肝病毒企业;其还增加了男性健康药物劲哥-枸橼酸西地那非片;心血管方向增加了利伐沙班片、匹伐他汀钙片产品,一个是用于预防静脉血栓栓塞的核心药物,一个是用于治疗高胆固醇血症、家族性高胆固醇血症的一线调脂用药;

2022年增加了久哥-他达拉非片。西地那非和他达拉非是治疗功能障碍的两大主流药物;

2023年增加了抗新冠病毒口服小分子3CL蛋白酶抑制剂一类创新药阿泰特韦片/利托那韦片组合包装“泰中定”,这是广生堂首款上市的创新药产品;以及增加了治疗丙肝核心药物丙甘定-索磷布韦片;以及增加了引进治疗男性药物“达哥-盐酸达泊西汀片”,以此形成男性用药“功能障碍+”产品管线;

2024年增加了治疗胆结石、胆囊炎、肝病和胆道疾病的能去氧胆酸胶囊。

主要产品从3个增加到了20个,但收入却不增长,这反映了广生堂商业化能力的严重短板,好产品卖不出收入和利润来,这是致命之伤。

企业与资本共识是什么?一个是产品,一个是商业化。

而且广生堂的另一个令资本无法验证的是,利润!广生堂利润最高的年份是它上市的2015年,净利润1.05亿元,上市即巅峰。

此后,节节下滑。

在广生堂10年利润历史中,盈利6年亏损4年,盈利总和2.45亿,亏损总和6.67亿。而最近4个年份利润分别是:-3489万、-1.27亿、-3.49亿和-1.56亿。

亏损最严重的2023年,其亏损的关键原因有两个,一个是控股90%的创新药子公司福建广生中霖,因研发费用投入较大亏损约1.43亿元,一个是联营公司福建博奥医学检验所因受前几年核酸检测业务睡入的价格折让,亏损1.2亿元。

这家参股的联营公司福建博奥值得一提,它出现于广生堂2019年报披露资料中,称之联营公司,不仅其2023年亏损了1.2亿,其在2024年还亏损了1099万元。

外来的水飞蓟

广生堂不缺产品,前面已经论证过了,它缺的是商业化能力,即把产品卖出收入和利润来的能力。

它的产品线分为五大核苷(酸)类抗乙肝病毒、保肝护肝、男性用药、抗新冠病毒、丙肝药物、心血管、中成药等多个类别,是中国唯一拥有五大核苷类抗乙肝病毒的企业,且其多个药品进入了国家医保目录。

如果进一步将广生堂的收入与销售费用对照起来比较研究,发现它的销售费用投入不低,下面是2025年以来的收入与销售费用比较:

2015年收入3.09亿、销售费用1.08亿,销售费用占收入比为34.95%;

2016年收入3.13亿、销售费用1.11亿,占比为35.46%;

2017年收入2.96亿、销售费用1.39亿,占比46.96%;

2018年收入4.02亿、销售费用2.01亿,占比50%;

2019年收入4.15亿、销售费用2.11亿,占比50.84%;

2020年收入3.68亿、销售费用1.45亿,占比39.40%;

2021年收入3.70亿、销售费用1.70亿,占比45.95%;

2022年收入3.86亿、销售费用1.77亿,占比45.85%;

2023年收入4.23亿、销售费用1.90亿,占比44.92%;

2024年收入4.41亿、销售费用1.99亿,占比45.12%。

广生堂核苷(酸)抗乙肝病毒药物在中国已有产品上市的全球制药竞争对手,包括美国吉利德科学的富马酸丙酚替诺福韦和富马酸替诺福韦二吡呋酯,富马酸替诺福韦二吡呋酯原研者的葛兰素史克,及百时美施贵宝的恩替卡韦、默克的拉米夫定、百时美施贵宝的恩替卡韦。

中国本土竞争对手包括正大天晴的恩替卡韦、替诺福韦酯、富马酸丙酚替诺福韦,福瑞股份的替诺福韦,翰森制药的替诺福韦酯、艾米替诺福韦,科伦药业的替诺福韦、恩替卡韦,成都倍特药业的富马酸丙酚替诺福韦,齐鲁制药的恩替卡韦、替诺福韦,东阳光药的恩替卡韦。

虽然广生堂的抗乙肝药物并未卖出收入来,但它干了一件非常漂亮的事情,即以1.02亿收购了拥有保肝护肝产品水飞蓟宾葡甲胺的中兴药业92.50%股份,这个外来资产最近几个年度贡献了广生堂一半左右的收入。

2018年中兴药业的保肝护肝收入5968万,占当年总收入比14.83%;且中兴药业总收入1.4亿、利润954万,各占广生堂收入、利润的34.83%和56.65%;

2019年中兴保肝护肝收入1.3亿,收入比上升到31.45%;中兴药业总收入1.56亿、利润1292万,各占广生堂收入、利润的37.59%和120.30%;

2020年中兴保肝护肝收入1.37亿,收入比上升到37.23%;中兴药业总收入1.62亿、利润1640万,各占广生堂收入、利润的44.02%和110.66%;

2021年中兴保肝护肝收入1.63亿,收入比上升到43.98%,接近于抗乙肝病毒药物的占比45.41%;中兴药业总收入1.88亿占广生堂收入的50.81%,副体大于主体;而利润则贡献了2080万,反之广生堂这一年亏损了3489万;

2022年2021年中兴保肝护肝收入1.78亿,收入比上升到46.12%,成为广生堂第一收入业务,而抗乙肝病毒药物则下降到了40.20%,落后近6个百分点;中兴药业总收入2.01亿占广生堂收入的52.07%,而利润则贡献了2180万,广生堂这一年亏损更扩大到了1.27个亿;

2023年来自中兴药业的保肝护肝收入2.03亿,收入占比更上升到47.95%,而抗乙肝病毒药物则不可理喻地下降到了28.79%,情何以堪啊!一个1个多亿买来的外来资产竟丢开主业近20个百分点。什么主产品,什么是副产品?又该如何定义广生堂的核心价值及评值?

且在这一年,中兴药业总收入2.25亿占广生堂总收入的53.19%,利润1909万,是广生堂三个披露的子公司中唯一盈利的企业。这一年,广生堂亏损扩大到3.49亿。

这如同赵云单骑救主,但广生堂能救主否?

2024年中兴药业的保肝护肝产品不再单独列示及披露,而归类于肝胆疾病药物,但据披露的主要子公司目录中数据,中兴药业2024年再一次刷新了收入记录至2.32亿元,利润也创下了2420万的历史记录。

广生堂持有中兴药业92.50%股份,这桩来自2018年的收购成为广生堂最正确的决策,其由副而主,在它的面前,广生堂自有的抗乙肝病毒药物反而像个陪衬者,极像没落和凋零的贵族。

短粮

与广生堂在多个全球创新药研发产品如火如荼不同的是,广生堂捉襟见肘的资金家底,它最新的账面只有1.2亿货币资金,这对于血盆大口的多个重要产品关键临床期的资金需求是杯水车薪。

广生堂除上市首募3.01亿之后,又在2021年7月进行了一次定增募资5.14亿。目前它的第二轮再融资9.77亿计划,正在实施过程之中。

按照广生堂描述,第二轮所募集资金将用于GST-HG141的III期临床及GST-HG131联合GST-HG141的II期及III期临床。

而其最新资产负债表显示,广生堂短期借款1.72亿元、长期借款1.4亿元,资产负债率已达73.45%。2025年1月,广生堂大股东奥华集团所持5.02%股份1.96亿元协议转让给圆山基金,获得了短暂喘息,圆山基金是由片仔癀持股70%的产业基金。

广生堂控制人为李国平、叶理青及李国栋,三者为家族关联人,叶理青为李国平之妻,李国栋为李国平之弟。

李国平、叶理青和李国栋直接持股5.65%、8.50%和4.71%;李国平、叶理青分别持股65%、10%的奥华集团持有广生堂17%股份;李国平、李国栋持股11.02%、16.44%的奥泰投资持有广生堂5.04%股份,穿透后合计持有股份33.09%。

李国栋曾担任过广生堂总经理,不过其于2017年辞去此职。

这个难以定义的困惑也反应在它的股票趋势上,忽上忽下波动极大,跳跃于20与40大起大落之间。

这正如硬币的两个面。