在生猪养殖这个传统行业里,牧原股份硬是玩出了华尔街般的资本运作。5月27日,牧原股份向港交所递交招股书,意在实现“A+H”双上市。当牧原股份向港交所递交招股书的那一刻,资本市场嗅到了一丝不同寻常的气息。这家凭借7160万头生猪出栏量问鼎全球的“猪王”,在A股市场累计募资750亿后,仍面临382亿短债缺口;家族成员牢牢掌控董事会,却在递表前夕送走外籍董事;生猪养殖产能全球第一的荣光下,是三年近80亿的利息支出和过山车般的业绩波动。这场冲刺港股的资本豪赌,究竟是破局重生还是饮鸩止渴?

用负债垒起的千亿帝国?

在生猪养殖这个强周期行业里,牧原股份演绎着教科书级的“反周期操作”。2021年猪价暴跌至15元/公斤时,同行纷纷缩减产能,秦英林却逆势加码。当年公司生猪出栏量从4026万头猛增至6381万头,固定资产投资更是达到惊人的338亿元。这种“用亏损换规模”的凶悍打法,让牧原在2024年坐拥全球5.6%的市场份额,出栏量相当于美国全年生猪产量的1.5倍。

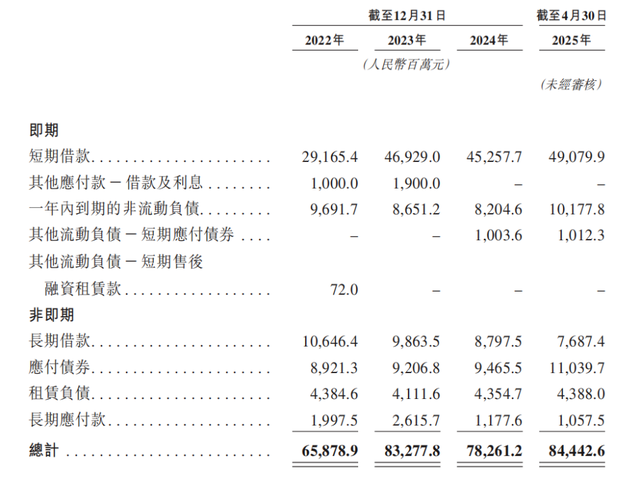

但这场豪赌的代价,早已在资产负债表上刻下血痕。2017-2024年,公司固定资产从106亿飙升至1068亿,年均增速高达42%。这些配备空气过滤系统、智能饲喂设备的现代化猪舍,单头猪的“居住成本”超过2000元。当猪周期进入下行通道,这些重资产瞬间从印钞机变成吞金兽——2024年牧原股份每天要支付815万利息,全年利息支出相当于净利润的15.7%。

更致命的是,公司短期借款从2020年的165亿激增至2024年的490亿,而账面货币资金仅能覆盖短期债务的26%。这意味着每头出栏生猪身上,都背着1500元的债务包袱。截至2025年4月末,牧原总负债达844亿,其中短期借款490.8亿,账面货币资金仅220亿,短债缺口高达382亿——这个数字,相当于把公司所有现金和应收账款变现都填不满的“资金黑洞”。

翻开现金流量表,一组数据令人嵴背发凉:2024年筹资净流出252亿,企业被迫上演“借新还旧”的资本游戏。当年偿还债务736亿,新增借款681亿,资金链紧绷如履薄冰。这种“拆东墙补西墙”的财务运作,在猪价上行时或许能维持表面繁荣,但当2023年猪价跌至15.1元/kg谷底时,牧原遭遇上市首亏41.68亿。尽管2024年猪价反弹带来189亿净利润,但高达29.75亿的利息支出,如同悬在头顶的达摩克利斯之剑。

自2014年登陆深交所,牧原股份就开启了“融资-扩张-再融资”的资本循环。11年间,公司通过定增、可转债、短期融资券等工具累计募资748亿,其中2021年发行的95.5亿可转债,至今仍有6.69亿握在秦英林家族手中。这种“肥水不流外人田”的资本运作,让实控人财富伴随股价波动坐上过山车。

但资本市场并非永远慷慨。2025年一季度,当公司再次抛出50亿融资计划时,投资者用脚投票——牧原股份股价较2021年高点腰斩,市净率跌至2.3倍,远低于行业平均水平。港股IPO成为不得不走的险棋:既需要海外资金填补资金黑洞,更要借国际化故事重塑资本信心。

招股书透露,此次募集资金将主要用于跨境扩张、智能化改造和偿还债务。但现实困境是,公司当前流动比率仅0.72,速动比率0.31,偿债能力显著弱于温氏股份、新希望等同行。若猪价再度下跌,这个靠债务驱动的扩张机器随时可能卡壳。只是,当行业龙头都不得不以债养债、以股养债时,整个产业链的脆弱性暴露无遗。

董事会里的“近亲繁殖”

截至招股书披露,秦英林夫妇通过直接持股和牧原集团,实际控制公司55.87%的投票权。董事会7名成员中,除3名独立董事外,其余均为家族成员或亲信:副董事长曹治年是钱瑛表弟,执行董事杨瑞华是钱瑛表弟媳,这种“家族+姻亲”的治理结构,在民营企业中并不罕见,却也埋下治理隐患。

家族企业的基因深刻影响着公司决策。2010年引入的战略投资者IFC,在2014年上市后逐渐淡出,家族控股比例不降反升。递表港交所前夕,外籍董事Ram Charan突然离职,这位曾为公司提供十年咨询服务的哈佛博士,最终未能成为打破家族垄断的“鲶鱼”。更耐人寻味的是,公司首席智能官张玉良同期辞职,其年薪仅65万,不足其他高管的三分之一,折家族企业特有的薪酬体系。

这种治理结构在行业上升期能保证决策效率,但在寒冬中却可能加剧风险。当公司需要断臂求生时,家族利益与股东利益的平衡将成为重大考验。2023年行业低谷期,牧原股份仍坚持分红75.87亿,其中秦英林家族分得超42亿,这种"现金奶牛"式的分配政策,在债务压顶的背景下引发市场质疑。

除了在股权上分给亲戚“一杯羹”,牧原股份的董事会也都是家族成员目前,牧原股份董事长、执行董事兼总裁为秦英林;副董事长、执行董事、常务副总裁兼财务负责人为曹治年;执行董事兼副总裁为杨瑞华;非执行董事为钱瑛。其中,杨瑞华于2024年5月刚刚获任。

作为牧原股份董事会成员,其薪酬十分丰厚。2022年-2024年,秦英林年薪分别为482.34万元、235万元、372.19万元;曹治年分别领薪218.77万元、180.18万元、210.26万元;杨瑞华为240.29万元、230万元、220.74万元。

港股豪赌:破局重生还是饮鸩止渴?

在A股融资渠道趋紧的背景下,牧原股份将目光投向港股。此次“A+H”双融资平台布局,表面看是拓展全球版图,实则是一场输不起的资本豪赌。招股书显示,港股募资将主要用于跨境采购、智能养殖升级和偿还债务,但市场更关注的是,这是否能真正破解公司的资金困局。

港股投资者会买单吗?一方面,牧原股份的规模优势和全产业链布局(从饲料到屠宰)具有吸引力;但另一方面,高达844亿元的债务包袱和行业周期风险,可能让机构投资者望而却步。更关键的是,港股市场对农牧企业的估值普遍低于A股,牧原股份能否接受可能的估值折价?

短期看,382亿元短债缺口如同悬在头顶的达摩克利斯之剑;长期看,猪周期波动与重资产模式的矛盾尚未破解。但危与机从来都是硬币两面——若能借助港股平台完成全球化布局,同时通过智能化改造重塑成本优势,牧原股份或许能续写“猪王”神话。

对于秦英林家族而言,这场IPO更像一场豪赌。如果当招股书里的风险提示变成现实,那个从农村走出的“猪倌”,能否再次上演绝地反击?市场正在等待答案。