曾经你爱理不理,如今你高攀不起。

今天又是港股市场笑逐颜开的一天,恒生指数和恒生科技指数分别上涨0.7%和1.15%,而年内这两只代表性指数已分别上涨19.95%和18.62%。相对同期沪深300和中证A500指数-1.55%和-1.41%的微亏状态,港股市场着实让A股投资者感到羡慕。

其实港股强于A股这一现象已持续差不多一年多时间,去年2月14日,恒生沪深港通AH股溢价指数最高向上触及到161.36点,而最新该指标已回落至127.51点,尽管港股的整体折价水平相对A股仍有优势,但折价幅度已大幅收窄。

面对风起云涌的港股,作为A股投资者,该如何看待港股的投资价值?又该如何做好港股市场的配置?今天我们来聊聊。

一、港股有别于其他跨境资产

说到港股,大家很容易将其自然与其他如美国、欧洲、日本及印度等其他跨境市场归为一类。比如像大家在配置跨境市场时最常采用的ETF工具,其就是将我提到的这些ETF品种统统归类为跨境ETF,并统一给出了可以“T+0”交易的优待。

虽说在各种ETF分类及交易形式上,港股和其他跨境类ETF可以归属为同一类,但从对A股投资者配置的重要性角度来说,港股同其他国家或地区的市场有着本质区别。

这是因为,按照“Home Bias”效应,投资者在权益资产的配置上都会以本国资产为主。对于咱们A股而言,自然是将绝大多数权益资产配置在中国市场,因资本市场监管等各种原因,A股并非中国权益资产的全部,很多业务属地在中国的上市公司选择在港股等境外市场上市交易,因此从本土权益资产覆盖完整性的角度,港股将是我们权益持仓的非常重要一部分。

我特别做了下统计,截至6月16日:

(1)A股上市公司的合计总市值为102.17万亿;

(2)港股上市公司的合计总市值为58.51万亿(按照0.9145的汇率折算为人民币),粗略估计,港股上市公司中除了约3万亿为境外上市公司外,其余基本都是港资或者内地中资企业,那么这意味着港股中有55.51万亿的市值为中国资产;

(3)两者的公共部分,即AH上市公司,这些公司按照A股计价,其总市值为36.74万亿;若按照H股计价,其总市值则为26.87万亿,A股相对于H股溢价37%。若我们以A股和H股定价的均值作为公允定价,那么这部分资产价值为31.81万亿;

(4)这样统计下来,纯A股上市公司的合计市值为65.43万亿,纯港股上市中资公司合计市值为28.64万亿,AH两地上市公司的价值为31.81万亿(按照AH均价计算),这三者各自市值权重占比为51.98%、22.75%和25.27%。

考虑到AH上市公司H股更便宜,若将对这部分公司的配置全部以港股作为替代,且我们以市值占比决定各类权益资产的配置基准比例,那么我们在A股和港股的基准配置比例应该分别为51.98%和48.02%。

换言之,如果我们要对中国资产面面俱到,A股和港股的基准配置比例应该是对半开的状态。

从这个角度而言,绝大多数A股投资者对港股是欠配的,我自然也不例外,过去这些年,因为对港股市场存在“偏见”,自己很少配置港股。

解决了整体配置比例的问题,接下来我们就得解决具体配置方向的问题,那么我们配置港股有哪些称心如意的工具呢?

二、最简单直接的方式:宽基

毋庸置疑,配置任何一个权益市场,最为简单直接的方式就是宽基。

好比沪深300ETF(510300)在大家心目中独一无二的地位一样,大家在配置宽基ETF时几乎不需要做过多的思考,采用宽基切入一个权益市场是最为简单直接的方式。

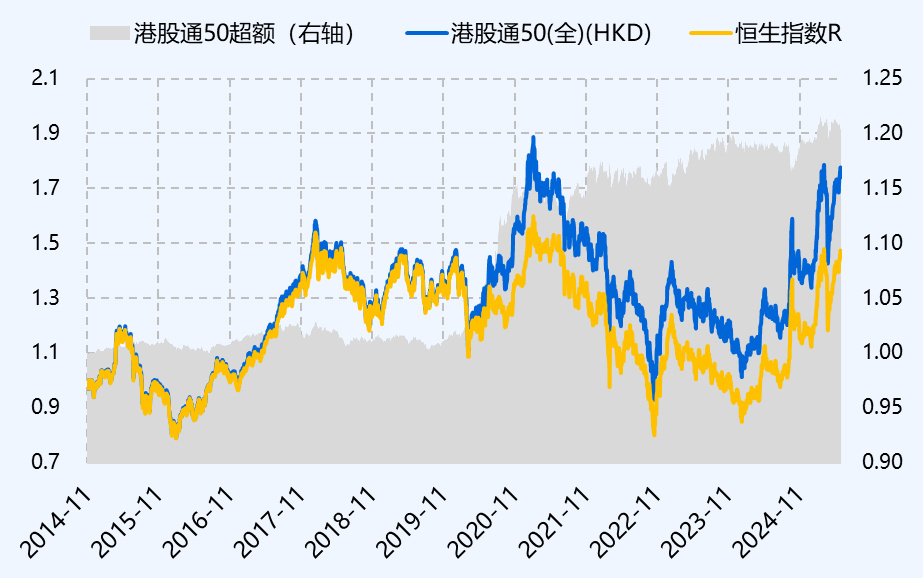

对于港股市场的宽基指数而言,大家最容易想到的就是恒生指数(HSI.HI),不过我在这里倒是非常建议大家拿港股通50指数(930931)作为替代。这是因为在内地和港股资本市场互通的背景下,内地增量资金活水对港股市场表现带来明显的增益,被纳入港股通的个股整体表现明显优于非港股通股票表现。对于这一点,此前我在最强港股指数基金投资指南也同大家做了具体介绍。

下图为2014年11月14日港股通开设至今港股通50指数和恒生指数的收益对照,可以发现虽然短期港股通50相对恒生指数的超额收益不显著,但长期港股通50相对恒生指数的超额还是非常可观的,期间恒生指数上涨44.66%,而同期港股通50指数则上涨74.07%,明显优于恒生指数。

数据区间:2014年11月14日-2025年6月16日,全收益指数,Wind

进一步的,如果再对照恒生指数和港股通50指数的最新成分股情况,这两个指数有82%的个股权重是重合的,这意味着港股通50指数对于港股市场同样具备非常强的代表性,大家不必担心港股通50指数对港股的代表性问题。

目前,挂钩该指数规模最大流动性最好的ETF为港股通50ETF(513550),大家不妨将其作为港股宽基指数的第一选择。

三、高分红板块:更为直接享受港股折价

对于港股市场,大家最常讨论的就是港股相对A股市场的折价,由于港股和A股不存在直接的套利机制,因此港股相对A股的折价收敛是一个漫长的过程,因此对于港股这诱人的折价,大家往往可见而不可得。

不过对于主打“食息”的高股息资产而言,港股折价对投资者的意义则要重大得多。在“同股同权”的约束下,同一上市公司的A股和H股有着同样的分红金额,这意味着持有AH上市公司的H股份额可以获得更高的股息率。由于投资这些高股息公司,投资回报有更大一部分来自于股息率,因此投资高股息股票的H股对投资者的意义更为重大,能更快的享受到均值回归。

早在2022年年初,我就在一个被忽略的红利市场中谈到港股红利板块的配置机会,过去几年在港股更高的股息水平以及H股与A股价差的收窄以的背景下,大家投资港股红利的体验可谓好极了。

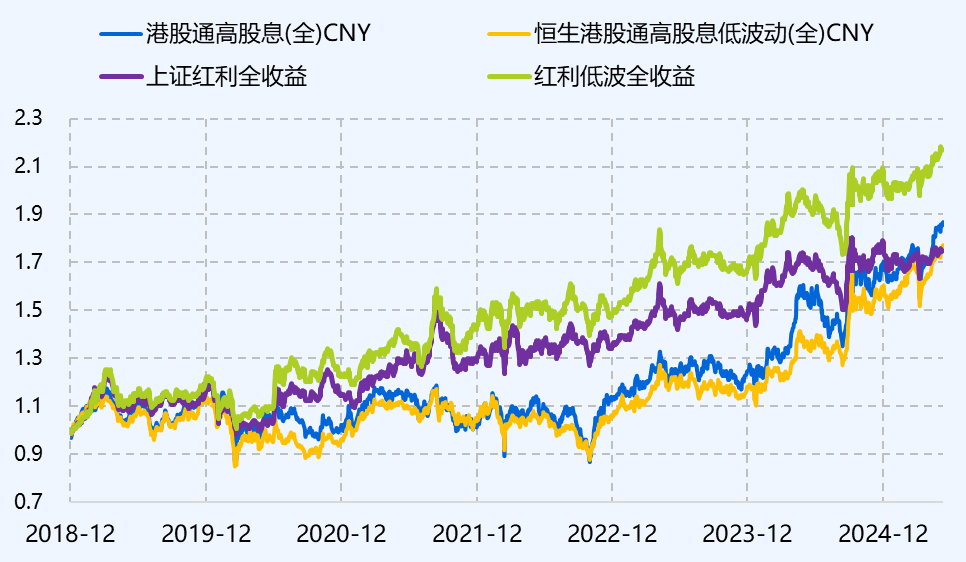

数据区间:2018年12月31日-2025年6月16日,全收益指数,Wind

上图列出了A股两只代表性红利指数(上证红利和红利低波)以及港股两只代表性红利指数(港股通高股息和恒生港股通高股息低波动)的表现。大家可以发现,尽管长期来看,港股和A股高股息指数整体表现不相上下,但两者业绩表现阶段存在着较为明显的差异,投资者完全可以拿A股和港股市场的红利ETF搭配进行搭配配置。

如果大家配置时间较长,考虑到H股仍存在折价,可以考虑在港股红利上配置略高一些的权重。如果落地到上述四只红利指数对应的ETF产品,A股市场的两只高股息ETF为红利ETF(510880)和红利低波ETF(512890),港股市场的两只高股息ETF为港股通红利ETF(513530)和港股通红利低波ETF(520890)。

它们都算是A股和港股市场原汁原味的经典款红利ETF,特别值得一提的是,港股通红利ETF(513530)和港股通红利低波ETF(520890)年内分别录得14.42%和13.52%的投资回报,表现明显优于A股红利类指数,这也在一个侧面证明了港股市场的强势表现。

此外,港股通红利ETF(513530)当前还有个优势就是其主要采用QDII进行投资(根据最新的一季报,该产品权益资产中有78.37%的比例采用QDII额度),在目前港股通通道尚收取20%红利税的背景下,港股通红利ETF(513530)有着更强的节税效应。

最后,考虑到大金融板块是高股息策略的重点配置板块,如果大家希望在看好港股高股息资产的基础上,希望更为聚焦于金融板块,也可以考虑港股金融ETF(513140),该ETF跟踪的香港300金融服务指数,有60%的权重为港股银行,还有25%的权重为港股市场的保险股,其余为券商及多元金融。

四、特色行业主题:科技\创新药\消费

除了上面提到的宽基及高股息策略外,港股市场还有不少特色化的行业主题涉及的上市公司是A股市场所不具备的,而且今年以来这些细分的行业主题方向表现可圈可点。

(1)科技(互联网+造车新势力+半导体)

如果看今年春节以来港股市场的行情表现,以4月初美国推出“对等关税”为界:在4月初之前,DeepSeek出圈引爆的是港股市场的科技股行情,以恒生科技(HSTECH.HI)及港股通科技(931573)为代表的科技类指数表现突出;在4月初以后,创新药及新消费接棒科技成为行情助力,科技板块表现暂时逊色。

如果考虑到港股市场“牛气冲冲”,我想港股市场也会存在明显的“高低切”现象,最近一段时间表现滞涨的科技有望重新接棒,此时大家倒是不妨对港股的科技板块加个关注,上述两只指数对应的ETF产品分别为恒生科技ETF(513130)和港股通科技ETF华泰柏瑞(513150)。

对于港股科技股相对A股科技的优势,我最想跟大家分享的就是港股的科技股整体估值水平相对A股特别有吸引力,像恒生科技最新PE仅20.2倍,港股通科技(931573)的最新估值仅21.4倍,而A股科技股整体估值则要高得多,配置港股市场的中国科技类公司性价比明显更优。

而且随着美股中概回归港股以及众多A股科技类公司开启港股上市浪潮,港股成了所有中国科技资产的汇聚之地,以恒生科技为代表的科技类指数对中国科技公司的代表性也会变得越来越强。

(2)创新药&新消费

这两个板块最近着实有点热,像跟踪恒生创新药指数(HSIDI.HI)的恒生创新药ETF(520500)年内上涨66.91%,今日成交8.15亿,单日换手率超过100%。

尽管最近创新药面临着很多利好且港股市场的创新药公司整体估值也不贵(恒生创新药最新PE仅30.2倍),但短期上涨过快,从交易层面来说或许短期波动会加大,未上车的朋友不妨再等等,先对恒生创新药ETF(520500)加个关注倒是比较好。

至于说新消费板块,近期Labubu在全球爆火引发泡泡玛特一次又一次出圈及创新高,不过我们将视野放大到整体港股消费板块,恒生消费指数(HSCGSI.HI)年内上涨不过11%,最新PE为18.8倍,倒也还好。

因此,如果大家不过分关注港股市场的少数新兴消费公司,将恒生消费这样的均衡型消费指数与A股相关消费类指数进行搭配,以享受未来可能得内需复苏行情,我倒觉得是一个很不错的选择。

至于恒生消费指数,我一下子就想到一个跟踪该指数且很易记的ETF代码,520520,双份“520”,算是A股ETF市场最有“爱”的ETF了。

五、写在最后

最近港股大热,本文系统性的梳理了我们该如何看待港股以及港股有哪些特色的配置机会,希望给大家配置港股提供一点思路参考。

也许在当下,我们才意识到港股对我们重要性这件事情似乎晚了点,但凡事早了解比晚了解好,同做为港股“踏空一族”的一员,未来我会本着“逆小势顺大势”的思路逐渐提升自己对于港股的仓位配置。

———————————————————

全文完,感谢您的耐心阅读!原创不易,如果此文对大家有帮助,欢迎点赞、收藏、关注三连击,感谢大家的支持~

免责声明:以上内容仅供参考,并不构成投资建议。基金有风险,投资需谨慎。