研报来源:长城证券

@传媒ETF159805@ 上海电影@泡泡玛特

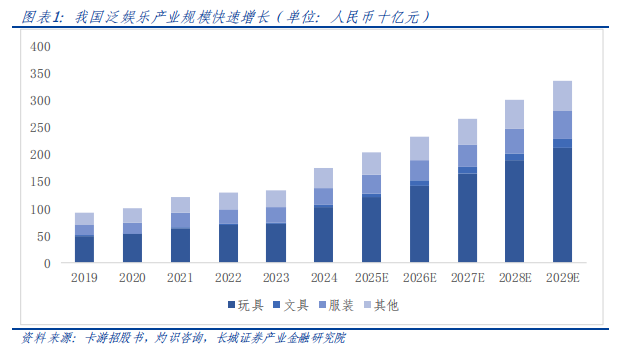

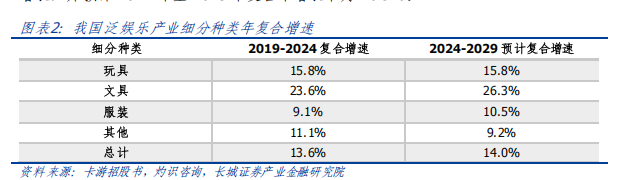

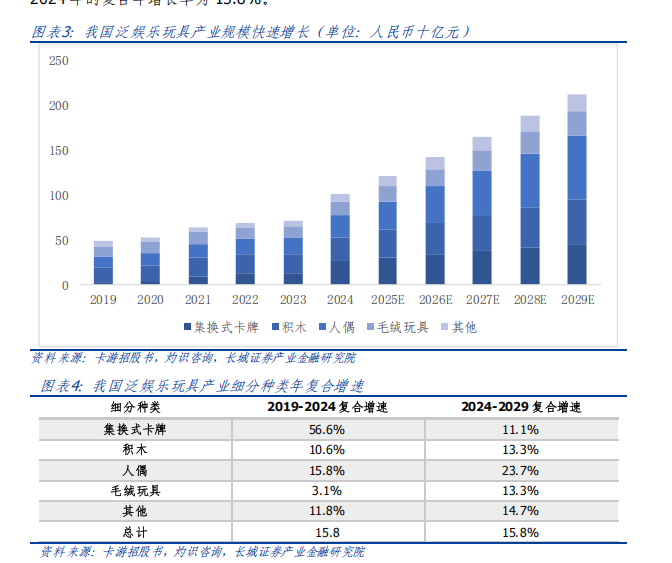

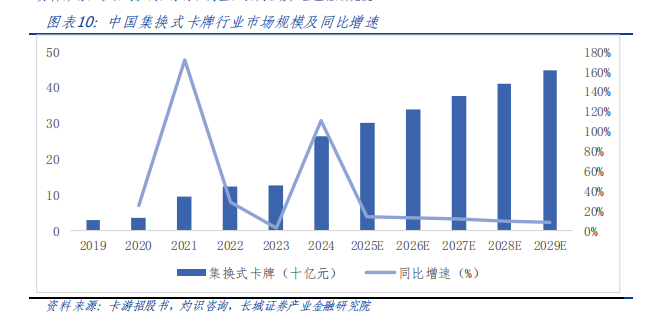

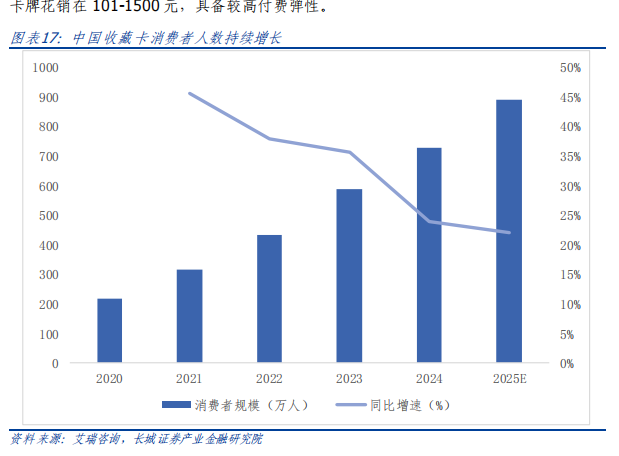

泛娱乐玩具产业规模快速增长,集换式卡牌占据较高市场份额。泛娱乐产业 围绕 IP 展开,本质在于开发以不断变化的 IP 内容为主题的多元文化娱乐产 品,从而覆盖各个年龄段愿意为喜爱的 IP 进行周边产品收藏的人群。泛娱 乐玩具 2024 年市场规模达 1018 亿元,预计 2024-2029 年有望维持 15.8% 复合增速。其中集换式卡牌是中国泛娱乐玩具行业重要的细分品类之一,该 细分赛道 2019 年至 2024 年市场规模按复合年增长率 56.6%增长,为中国 泛娱乐玩具行业增长最快的子板块。于 2024 年,集换式卡牌占中国泛娱乐 玩 具行业 整体 市场 规模 的 25.8%,预计 2024-2029 年 复 合增速 将达到 11.1%。

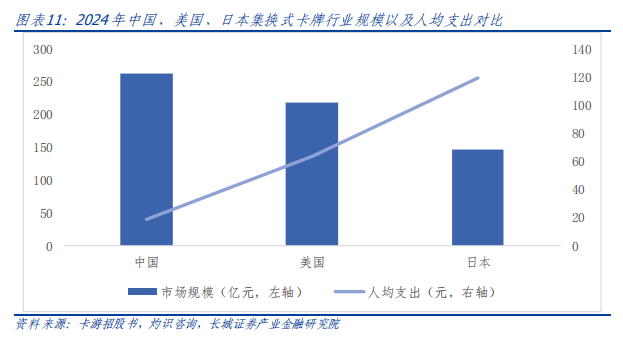

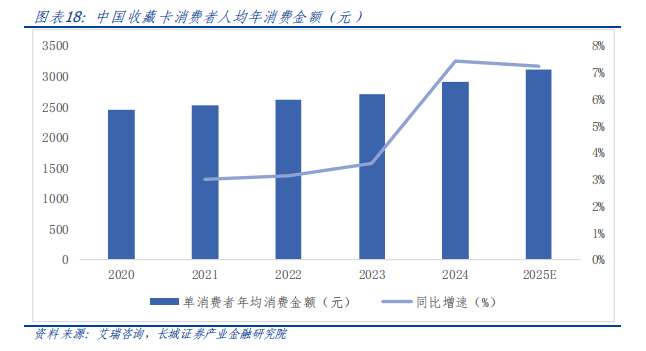

卡牌行业种类丰富,其中集换式卡牌市场空间广阔。卡牌行业主要分为集换 式卡牌以及非集换式卡牌,其中非集换式卡牌的内容以及玩法均相对固定, 主要包含扑克牌、三国杀、狼人杀、 UNO 等。集换式卡牌则是一种融合了 特定主题、收藏、交换及对战功能的卡牌游戏。通常基于影视动漫 IP、知 名游戏 IP 或原创设计, 为玩家提供丰富的游戏体验和文化享受。集换式卡 牌可进一步细分为竞技型和非竞技型,竞技型卡牌以对战为核心,如宝可 梦、游戏王等,强调策略与技巧; 非竞技型卡牌则更注重收藏和赏玩价值, 如 NBA 球星卡、小马宝莉卡等, 满足玩家的收藏爱好。 2024 年按商品交易 总额计美国、中国和日本的集换式卡牌行业市场规模分别为 219/263/147 亿 元;人均支出分别为 64.0/18.7/119.3 元, 日本、美国分别为中国消费者的 约六倍和三倍。我们认为相较美国及日本,随我国人均收入持续提升,我国 卡牌行业人均支出仍有较高上涨空间。

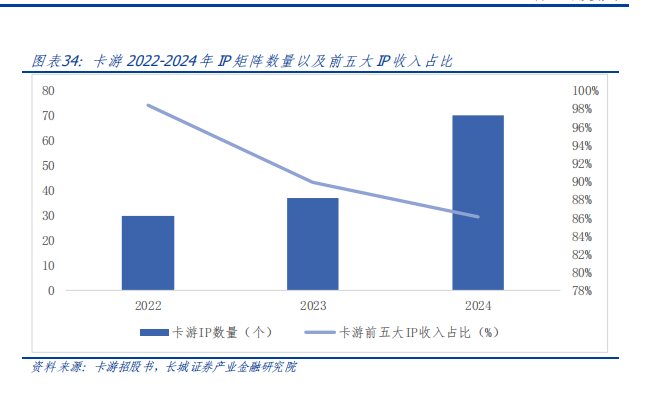

集换式卡牌行业高度集中, IP 授权获取、渠道铺设等因素为行业主要竞争 壁垒。集换式卡牌行业主要玩家包括卡游、宝可梦公司、杰森动漫、广州华 立科技股份有限公司及科乐美集团公司等企业。 2024 年按商品交易总额 计,中国集换式卡牌行业中前五大公司占总市场份额的 82.4%。其中卡游在 中国集换式卡牌行业中位居第一位,市场份额为 71.1%,我们认为行业竞争 壁垒主要在于优质 IP 授权获取以及线下渠道的铺设,从而精准出击 Z 世代 核心消费群体,并通过“社交货币”的形式快速裂变,达到消费者集聚的效 果。

集换式卡牌具备多重属性, 二手市场以及直播拆卡持续推升行业热度。 集换 式卡牌单价较低, 且便于携带,因此相较玩偶等具备较低的购买以及收藏门 槛。此外, 集换式卡牌具备多重属性( 1)社交:形成社交圈层, 增强卡牌 拥有者的成就感与归属感;(2)竞技: 通过线下 TCP 赛事带动相关卡牌的 销售以及卡牌消费者活跃度的提升;(3)投资:具备二手交易市场,拥有一 个有价格预期的二手市场,是助推一手销售的重要因素。此外,拆卡直播间 等新兴渠道凭借丰富的玩法以及浓厚的社交氛围亦持续推升行业热度。

投资建议: 我们认为集换式卡牌行业作为泛娱乐玩具市场重要组成部分, 市 场空间广阔。有望凭借多元化的 IP、消费习惯培养以及卡牌自带的社交、 收藏、投资等属性持续扩大消费群体范围并带动人均消费的提升。

上海电影、泡泡玛特