研报来源:东兴证券

@有色ETF基金159880

我们在 2025 年 6 月 6 日发布的报告《金属行业 2025 半年度展望-弱供给周期下的行业配置属性探讨-工业金属板块高景气度延续》中,对工 业金属板块的铜、铝进行了讨论,发现铜供应缺口仍有趋势性放大可能,且铝土矿市场供需状况亦呈现结构性优化。本文中我们将对贵金属 板块中黄金、白银及铂金的供需结构进行梳理分析及拟合预测,并对其定价逻辑进行解读。 通过定性及定量的相关分析,我们发现黄金市场 的定价逻辑已经发生质变,全球白银供需缺口或持续性放大,且铂金的供需状态或已进入结构性短缺。

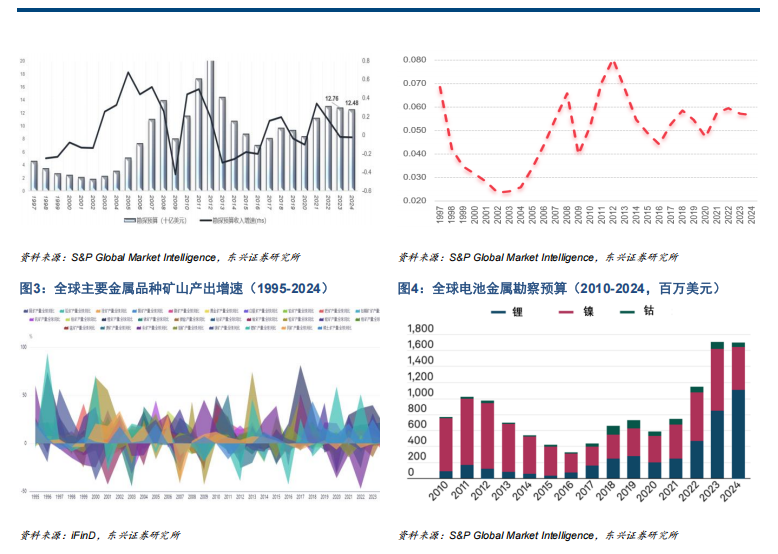

全球金属行业仍然处于弱供给周期。全球矿端有效供给增量显现刚性化特征,2024 年全球矿业上游勘探投入在金属价格整体高位背景下延续 第二年回落,2024 年全球金属勘探投入已降3%至 125 亿美元。

尽管3 年行业矿端平均资本投入周期数据暗示数年后金属行业的供给弹性或 有释放空间,如 2021-2023 全球矿山领域年均勘探投入已升至 123.2 亿美元(累计上升35.4%),该数据创 1997 年以来 9 个周期中第二高位, 并触及 2009-2011年该阶段水平(QE 时期)。但海外市场的高融资成本、有效矿山项目品位的弱化、全球政经环境挥发所带来的远期增长预 期波动等,均令全球矿业项目上游支出环境恶化。从最新的数据角度观察,2024 年绿地勘探项目的数量占比已经降至创纪录低点(27.9 亿美 元,占比降至 22.36%),但与之对应的在产矿区项目投入占比却持续增长(49.8 亿美元,占比 40%),数据充分显示全球矿业投资环境的复 杂化令资本风险偏好出现的明显弱化(如 PAI 指数在 24Q3 已经降至 2016 年来最低)。考虑到绿地项目勘探投入的实质性减少将令实际产能 释放的滞后效应更为显著,我们认为全球矿业的供给状态在 2028 年前或延续强刚性化特征。

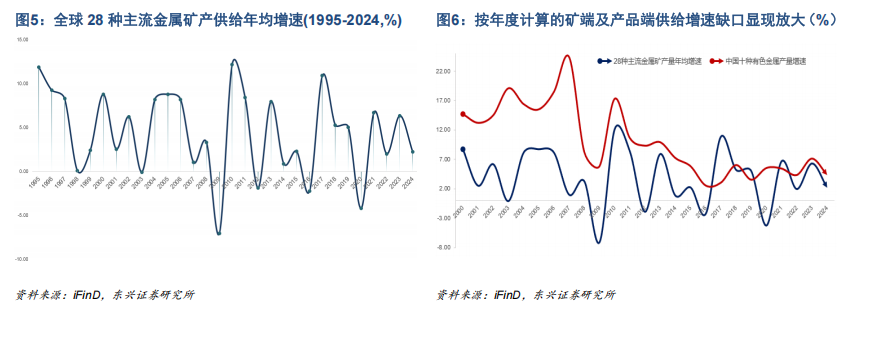

全球金属行业供给增速整体刚性承压,全球矿端平均供给增速显著低于金属产出增速。从全球 28 种矿业项目年均产出增速观察,24 年矿端 实际供给增速由 6.35%降至2.22%,仅为近 30 年供给增速均值的49.8%(1995-2024 年全球矿端供给平均年增速为4.45%)。而从中国的金 属实际产出角度观察,中国 10 种有色金属月度累计产量供给增速 2023-2024 年间均值为 6.79%(24 年均值降至5.95%),整体维持于 2012 年至今产出增速的波动区间内,显示金属产出的供给增速仍呈周期性的偏刚性特点。

关注行业周期性、成长性及对冲性的配置价值。考虑到金属行业景气度及周期性配置的攀升,结合 2025 下半年全球流动性市场的宽松切换, 我们认为金属行业仍需关注三条主线,分别是库存周期低迷但供需状态仍显强韧性的工业金属,行业成长属性强化下的需求弹性外扩的小金 属,以及具有强对冲属性且供需基本面延续紧平衡的贵金属。三条主线分别代表了周期性(供给周期及库存周期),成长性(需求长期扩张) 以及对冲性(“胀”与风险)的配置机会。

铜金板块带动有色配置属性回归。2025 年一季度,有色行业公募基金持仓比例增至 4.34%,较 24Q4 提升 1.49PCT。从子板块观察,资金配 置的提升主要来源于工业金属与贵金属两大板块,分别环比增长 1.17PCT 至 2.99%和增长 0.36PCT 至 0.76%,其对应公募持仓市值亦分别 环比增长 61%至 711 亿元和增长 84%至 196 亿元。细分到金属种类,铜板块公募持仓比例环比提升 1.04PCT 至 2.38%,黄金板块公募持仓 比例环比提升 0.36PCT 至 0.76%,两者合计(+1.4PCT)贡献了有色板块 25Q1 持仓比例增长的94%份额。

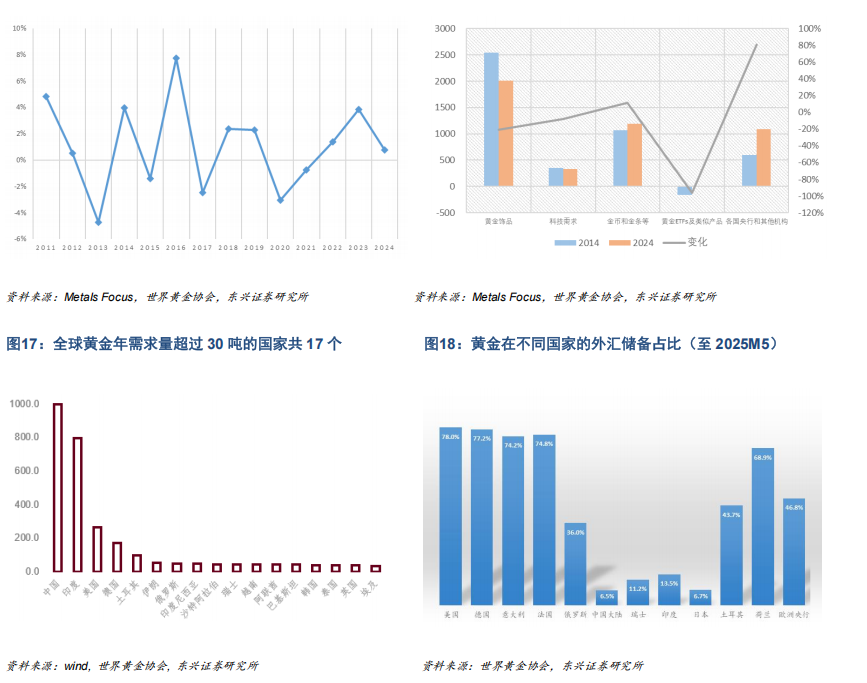

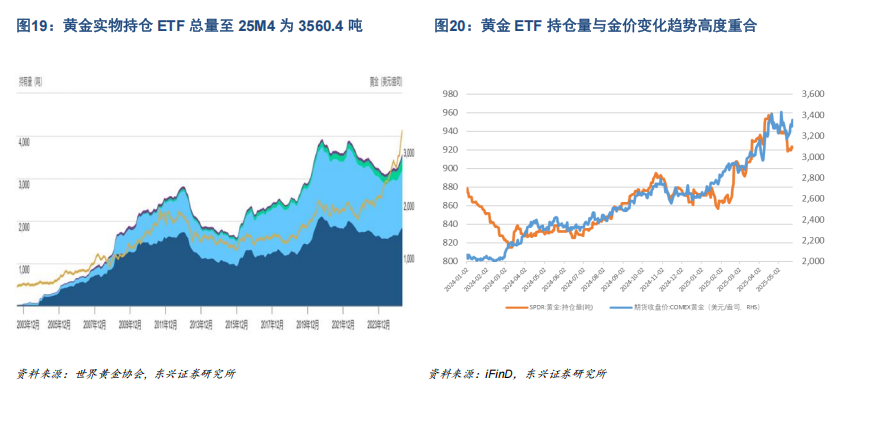

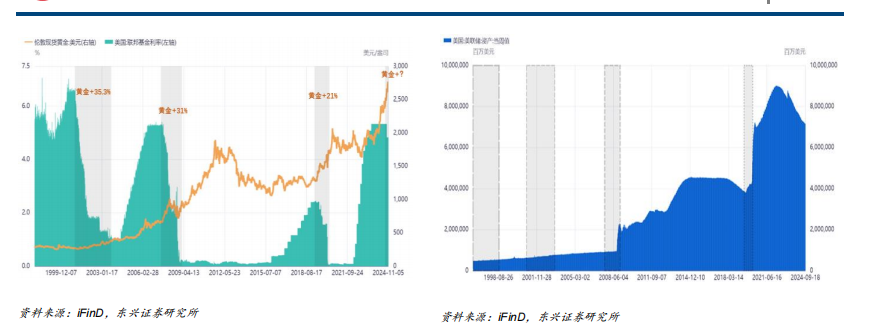

黄金:黄金市场的定价逻辑已经发生质变。传统的纯金融属性定价方式显现弱化,而商品供需属性的定价方式明显强化,黄金金融属性决定 价格弹性而供需属性决定价格韧性。黄金供需已进入商品定价层面上结构性偏紧状态,价格将呈现趋势性的易涨难跌,即供需基本面将决定 黄金定价的底部中枢。全球矿产金供应已进入低增长阶段,矿金产出成本提升与供给增速承压相印证。黄金需求具有强韧性及强弹性。 近三 年全球黄金年均消费量均值已升至约4616 吨,其中央行购金连续三年升至 1000 吨之上,推动黄金需求曲线右移 20%以上并带动黄金现货溢 价攀升;随着利率环境的常态化回归,全球黄金实物持仓 ETF 的年增长量或有望恢复至 2016-2020 年均水平将带来黄金实物需求弹性的显现 (约增长 451 吨/年)。黄金传统金融市场定价层面:避险溢价、汇率平价、流动性溢价及通胀平价四大核心要素均在发酵。我们认为本轮降 息期间黄金或有 35.8%的上涨空间,对应美元黄金目标价或至 3490 美元/盎司。

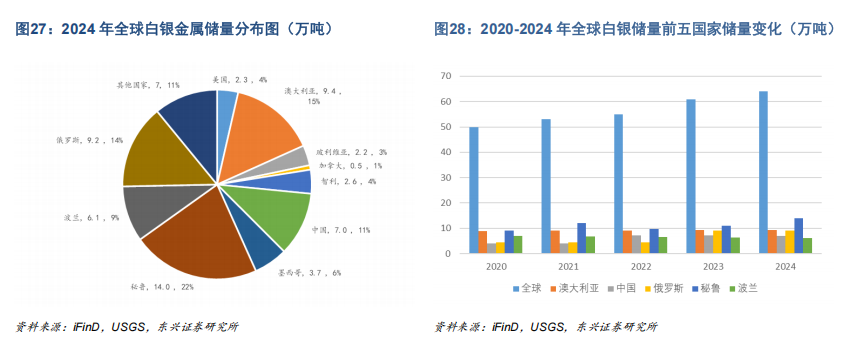

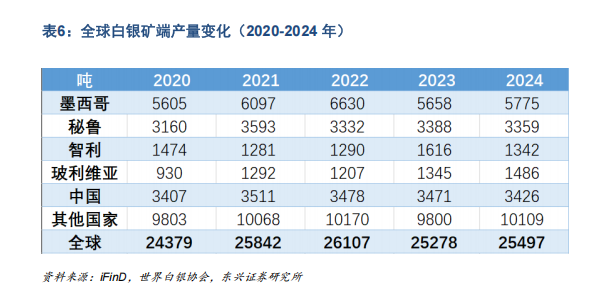

白银:全球白银供需缺口或持续性放大。受生产成本上升及供给价格弹性下滑影响, 白银矿端供应或已进入刚性低速增长新阶段;而回收银 产量的增长难以抵消矿端供应增速缓慢的影响,白银总供应或将维持较低增速。2024-2027 年间,全球白银供应量或由 31529 吨增长至 32666 吨,期间 CAGR 仅为 1.2% 。

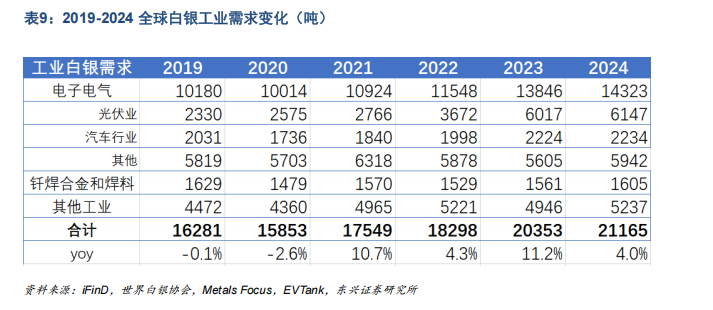

而全球白银则已进入结构性扩张阶段:随着光伏、新能源汽车与环氧乙烷催化剂行业持续发展,工业用银消耗 量将作为白银需求上升的核心动力持续增长;摄影业白银需求将以东亚发展中国家为主延续结构性收缩;银饰与银器白银需求将维持印度市 场的主导地位,银饰需求中枢上行,银器需求则相对稳定。2024-2027 年间全球白银需求 CAGR 将达到 2.9%,或由 2024 年的 36207 吨增 长至 2027 年的 39457 吨。

而全球白银则已进入结构性扩张阶段:随着光伏、新能源汽车与环氧乙烷催化剂行业持续发展,工业用银消耗 量将作为白银需求上升的核心动力持续增长;摄影业白银需求将以东亚发展中国家为主延续结构性收缩;银饰与银器白银需求将维持印度市 场的主导地位,银饰需求中枢上行,银器需求则相对稳定。2024-2027 年间全球白银需求 CAGR 将达到 2.9%,或由 2024 年的 36207 吨增 长至 2027 年的 39457 吨。

结合对白银供需状态的分析,我们认为全球白银供需缺口或持续放大,2025-2027 年间全球白银供需缺口或扩张 至 5347/6223/6791 吨。

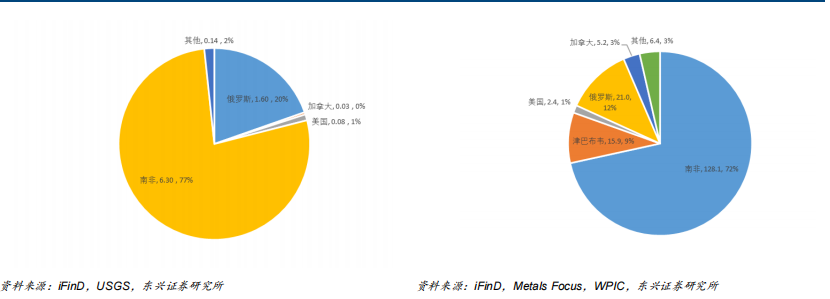

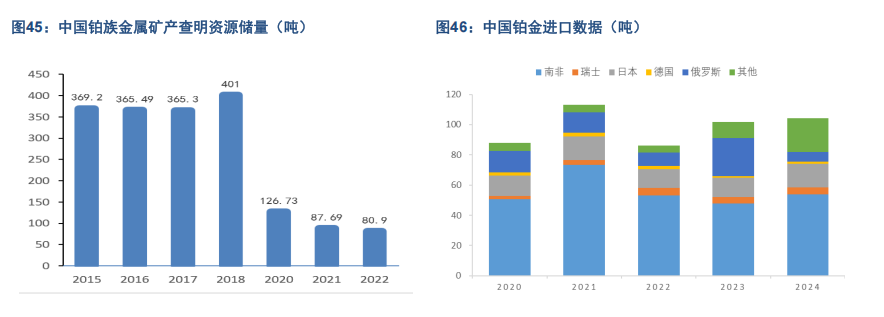

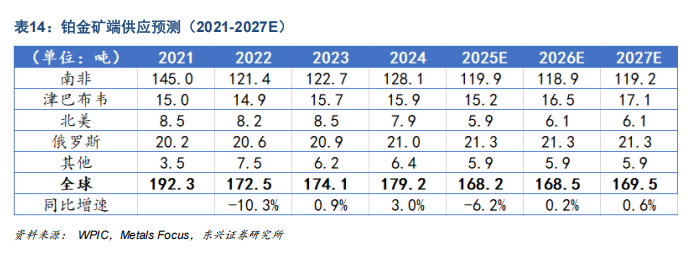

铂金:供需状态或已进入结构性短缺。2024 年全球铂金供需缺口为 31 吨,根据我们的预测,2025 年或继续维持 39 吨的供应缺口,主因矿 产铂金供应疲软、回收铂金增速缓慢,以及铂金需求复苏共振所致。

在矿产铂金供应端,预计 2025 年全球矿产铂金供应量为 168.2 吨,同比 下降 6.2%。需求方面, 金价的持续高企仍将推动铂金首饰需求复苏,铂金的结构性短缺或使其投资价值持续显现;

在矿产铂金供应端,预计 2025 年全球矿产铂金供应量为 168.2 吨,同比 下降 6.2%。需求方面, 金价的持续高企仍将推动铂金首饰需求复苏,铂金的结构性短缺或使其投资价值持续显现;

而工业需求及汽车催化剂 需求或保持韧性,但仍将受美国关税政策带来的全球经济不确定性影响而小幅下滑,2025 年铂金需求或同比下降 0.5%至 256.1 吨。

考虑到 全球铂金的供给刚性状态以及需求有弹性的预期,我们通过量化拟合相关数据发现,2025-2027 年间全球铂金市场或持续处于结构性短缺周 期,平均每年供给缺口约 37 吨,占当年需求约 14%左右。

考虑到 全球铂金的供给刚性状态以及需求有弹性的预期,我们通过量化拟合相关数据发现,2025-2027 年间全球铂金市场或持续处于结构性短缺周 期,平均每年供给缺口约 37 吨,占当年需求约 14%左右。

风险提示:政策执行不及预期,利率超预期急剧上升,市场风险情绪加速回落,区域性冲突加剧及扩散。