研报来源:浦银国际

@半导体ETF159813 @大数据ETF159739@智能网联汽车ETF159872

展望2025年下半年,DeepSeek、国补、智能辅助驾驶将持续推动科技行业成长,美关税不确定性将得以消化:2025年上半年的这三条投资主线以及一个不确定性因素有望在2025年下半年延续。其中,DeepSeek持续推动AI算力芯片行业需求成长。中国的智能手机等数码产品国补刺激作用减弱,而高端智能手机占比提升会延续。智能辅助驾驶渗透率有望在下半年加速上扬。最后,美关税不确定性将被市场更好消化。

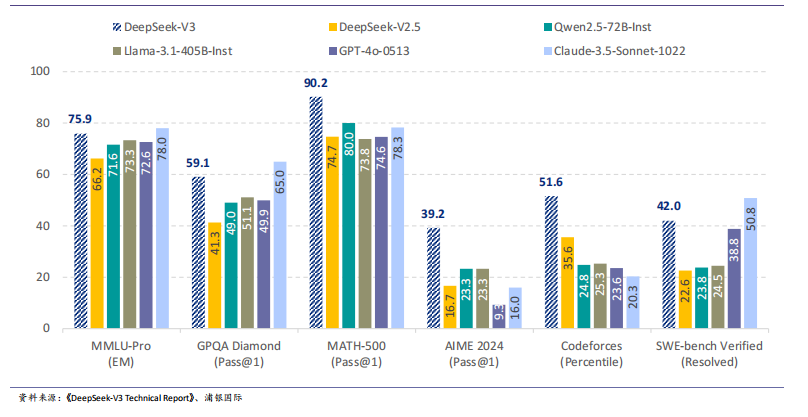

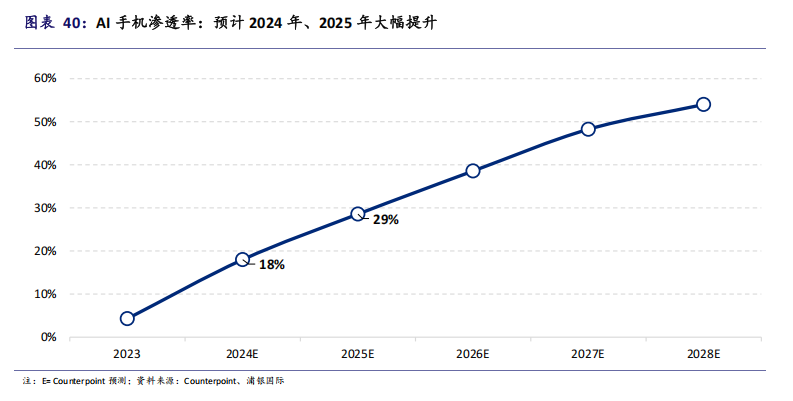

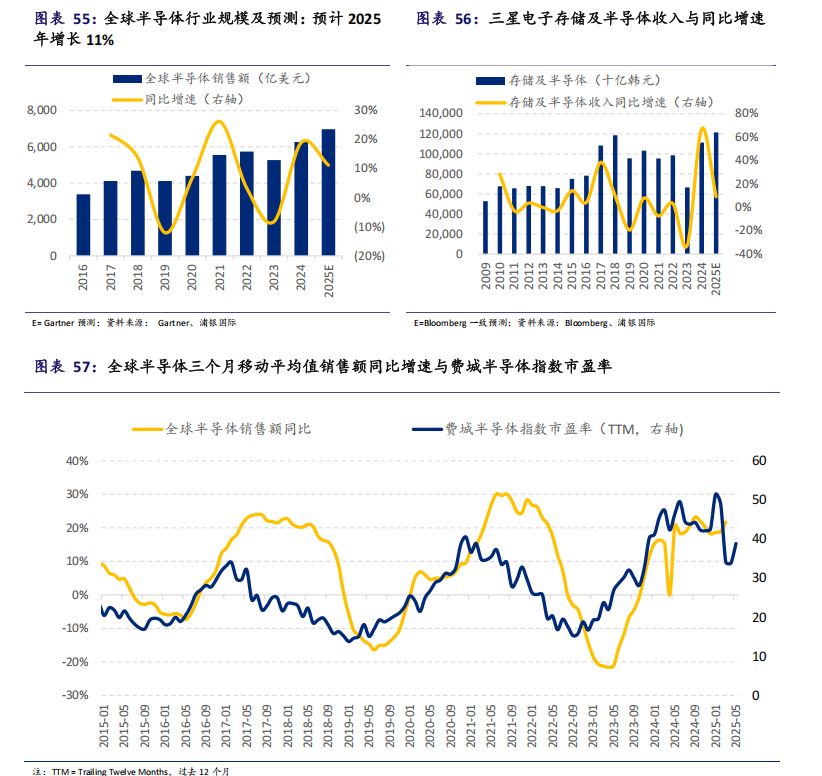

DeepSeek持续推动AI大模型行业发展,带动产业需求成长:今年年初DeepSeek的出现给AI大模型行业带来了变革,推动其性能的提升以及使用成本的下降,尤其是算力成本。我们预期DeepSeek带来的性能成本优化、AI算力增长的趋势有望在今年下半年延续。在美国市场充分消化此前认为DeepSeek会带来AI算力需求下降的认知偏差后,行业看到有3个scalinglaw带动的AI算力芯片的需求。同时,AI大模型向手机等端侧落地过程中,为消费电子行业注入增量和确定性。

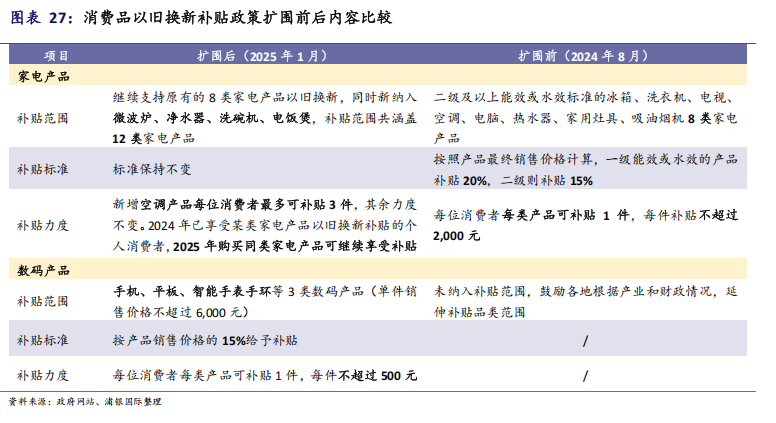

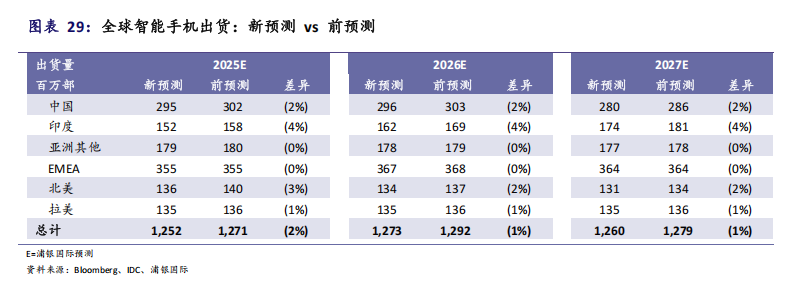

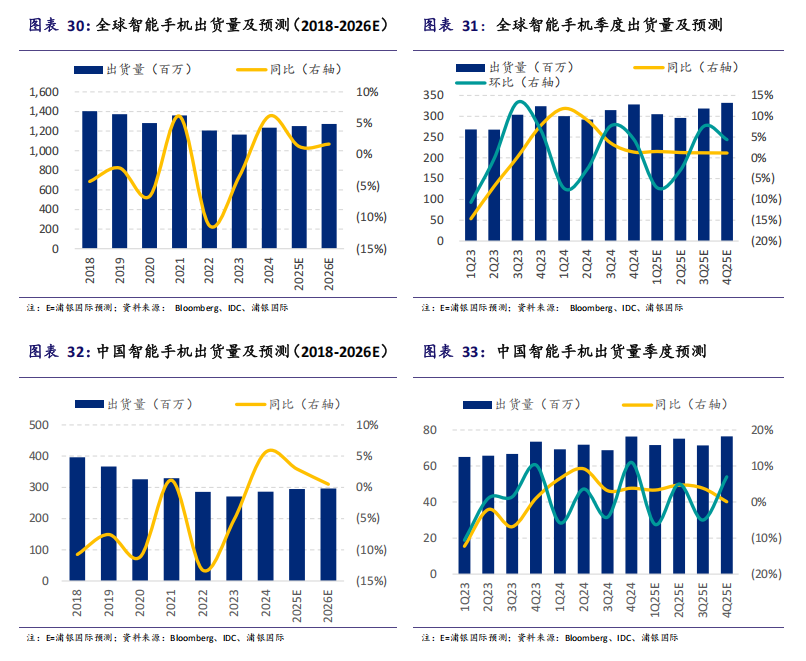

虽然国补刺激的智能手机等消费电子需求或将减弱,但是智能手机高端成长趋势有望延续:中国在年初发布“两新”政策,其中智能手机等数码产品受益明显,例如小米。整体来看,一季度中国区智能手机出货量略微低于年初时的预期,但是出货结构有明显改善,高端出货量增长显著。展望今年下半年,国补带来的刺激作用可能会减弱,而高端智能手机的需求动能有望保持。这其中有市场份额成长空间的消费电子产业链更加有投资机会。

从大方向来看,虽然智能手机行业已经是比较成熟的行业,整体行业出货量增速幅度并不是很大,但是智能手机依然是触达 C 端用户最广的电子产品。因此,类似 AI 大模型等前沿技术仍然会在智能手机端应用和落地,智能手机依然是前沿技术落地最重要的载体。从智能手机到智能座舱/智能驾驶,技术有明显的协同性和迁移性。

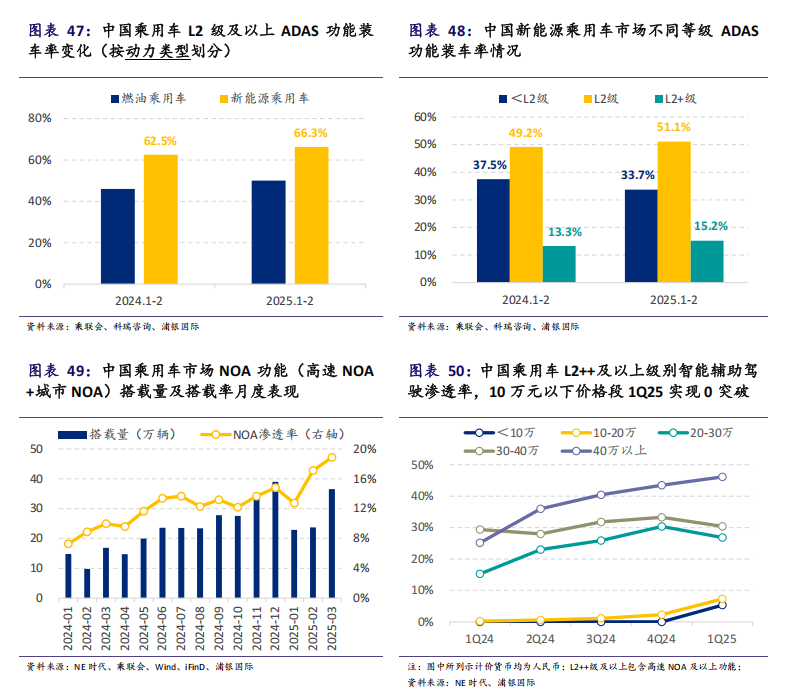

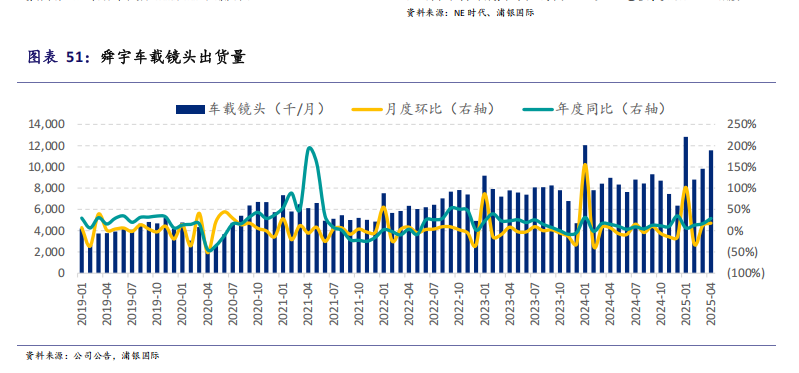

智能辅助驾驶渗透率加速上扬,带动汽车电子业务高速成长:今年2月,比亚迪发布高阶智能辅助驾驶,显著推动自身乃至新能源车行业智能辅助驾驶渗透率提升。根据NE时代,2025年3月中国乘用车NOA的搭载率达到18.9%,同比和环比均有显著大幅提升。展望下半年,我们预计随着新车型的陆续上市,智能辅助驾驶渗透率有望持续加速上扬。这将带动消费电子供应链中的汽车电子业务高速成长。

投资风险:全球,包括中国和美国,经济增长面临压力,服务器、智能手机、新能源车等需求不及预期;半导体行业下行,或细分行业上行动能不足;生成式AI需求爆发持续性弱于预期,AI算力芯片迭代不及预期;行业竞争加剧;投入或费用过大,拖累利润表现。